AI趨勢銳不可擋,輝達(NVIDIA)執行長黃仁勳與超微(AMD)執行長蘇姿丰皆強調AI並無泡沫化疑慮,為市場注入強心針。在這波熱潮下,台積電2奈米製程進入關鍵量產期,市場傳出報價上調,最貴可能來到每片三萬美元,折合台幣近百萬元,但國際大廠仍爭相排隊,顯示需求極為火熱。這股氣勢也帶動台積電及其供應鏈股價持續上揚。

本集優分析的《股民想知道》邀請到億元教授鄭廳宜老師,深入剖析台積電的未來潛力、AI行情的延續性,並為投資人點名2026年值得提前卡位的潛力個股。

台積電2奈米供不應求 明年股價上看2000元

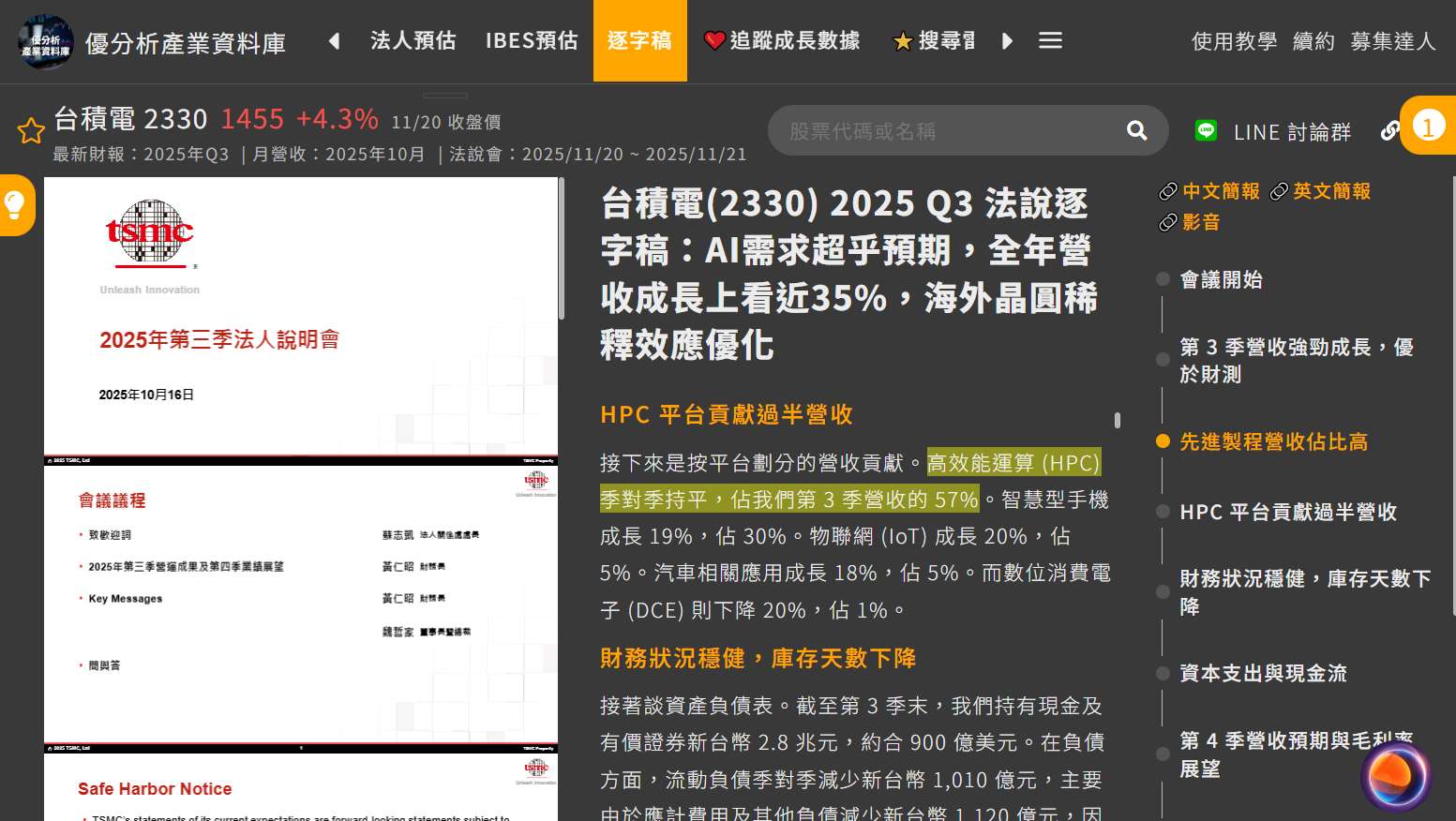

鄭廳宜老師指出,台積電2奈米產能已被全球大廠預訂一空,其中蘋果包下了2奈米,而輝達則接手3奈米,且輝達的購買價格更高,這將有助於提升台積電的毛利率。從營收結構來看,高效能運算(HPC)的佔比已從2024年第四季的53%成長至57%,顯示AI應用成為主要增長動力。

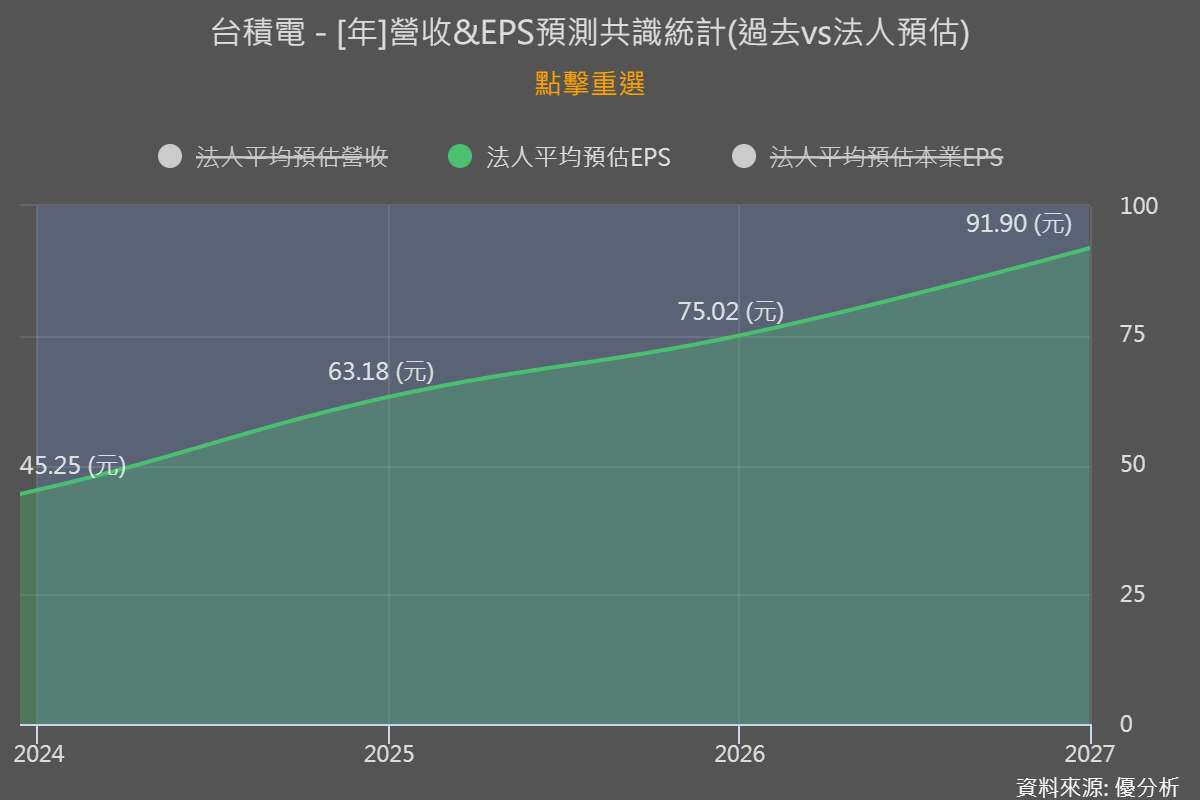

對於台積電的股價,鄭老師樂觀預測,明年挑戰2000元的機率非常高。他分析,市場預估台積電今年的EPS約在63至65元,明年有望達到70至80元,後年更有外資上看100元。隨著未來美國進入降息循環,市場本益比將會提高,加上台積電自身獲利的成長,股價自然水漲船高。

針對近期外資賣超與台幣匯率波動,鄭老師認為,雖然央行罕見發表聯合聲明,但決定匯率的關鍵在於資本帳而非貿易帳。考量到壽險業龐大的海外資產,央行不會讓台幣大幅升值,預計將在30.5至31的區間震盪,這對台積電的獲利是穩定的基石。他提醒,可觀察外資何時停止賣超或期貨空單減少,那將是台股止跌回穩的訊號。

台積電供應鏈:新應材、湧德修正後仍具潛力

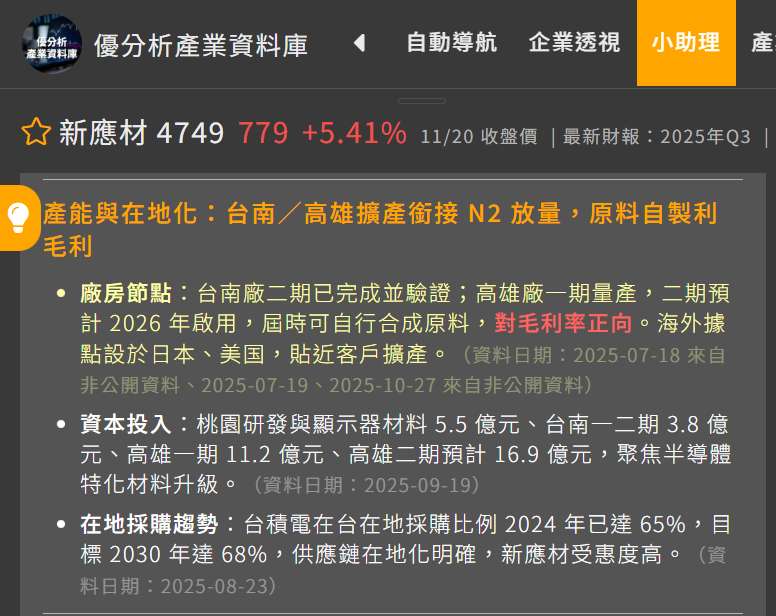

談及台積電供應鏈,鄭老師表示,他個人仍然長抱新應材(4749-TWO)。雖然股價從高點949元回落,一度跌破800元,但他認為這是正常的股價磨練過程。新應材明年下半年將受惠於台積電2奈米放量,且高雄與台南新廠預計明年第一、二季就能獲得認證,熊本廠與美國的營收尚未完全顯現,後續成長可期。

另一檔湧德(3689-TWO),鄭老師分析其今年的走勢相對溫和,但與同為大電流概念股的良維 (6290-TWO) 相比,顯得相對低估。他預估湧德明年EPS有機會達到10元,而股價目前僅在百元左右徘徊,後市空間值得期待。他也透露,個人已將良維獲利了結,但持續抱緊湧德。

記憶體行情剖析:群聯長期潛力優於南亞科、華邦電

近期記憶體族群股價強勢,鄭老師解釋,主因是海力士、美光與三星等大廠將產能轉向高頻寬記憶體(HBM),導致DDR供給減少,引發漲價題材。

不過,他提醒投資人,記憶體是景氣循環股,且需注意中國長江存儲正在擴建新廠,可能在2027年投產。他認為,南亞科 (2408-TW) 與 華邦電 (2344-TW) 目前的本益比相對偏高。

若要長期投資,鄭老師更看好群聯 (8299-TWO)。他分析,未來AI伺服器運算後的資料(Token)將大量儲存在永久性的記憶體中,而群聯正專注於此領域,並與AMD合作。雖然群聯已是千金股,但其長期的結構性需求改變,使其具備更大的股價表現空間。

展望2026:點名亞電、中華化兩大黑馬

對於即將到來的2026年,鄭老師特別點名兩檔具有轉機題材的低價潛力股:

-

亞電 (4939-TWO):

-

無人機題材:其EMI(電磁抑制)材料是無人機抗干擾的關鍵,在美國來台尋找供應鏈的趨勢下,亞電將直接受惠。

-

銅箔基板概念:亞電同時具備銅箔基板的業務,明年有望在此領域發光發熱,實現轉虧為盈。

-

-

中華化 (1727-TW):

-

切入台積電供應鏈:中華化的高階電子級硫酸,有機會打入台積電供應鏈。其第五條產線已建置完成,若成功切入,EPS將迎來大幅成長。

-

技術面:股價有形成W底的趨勢,若能突破前高43.85元,後市可期。

-

最後,鄭老師也分享對債市的看法,他認為全球終將回到低利率時代,現在布局債券,不僅能鎖定4%至5%的穩定配息,更能耐心等待未來降息時的資本利得。他強調,投資需要耐心,「錢是等出來的」,無論是股市還是債市,看好趨勢並長期持有,才是致勝的關鍵。