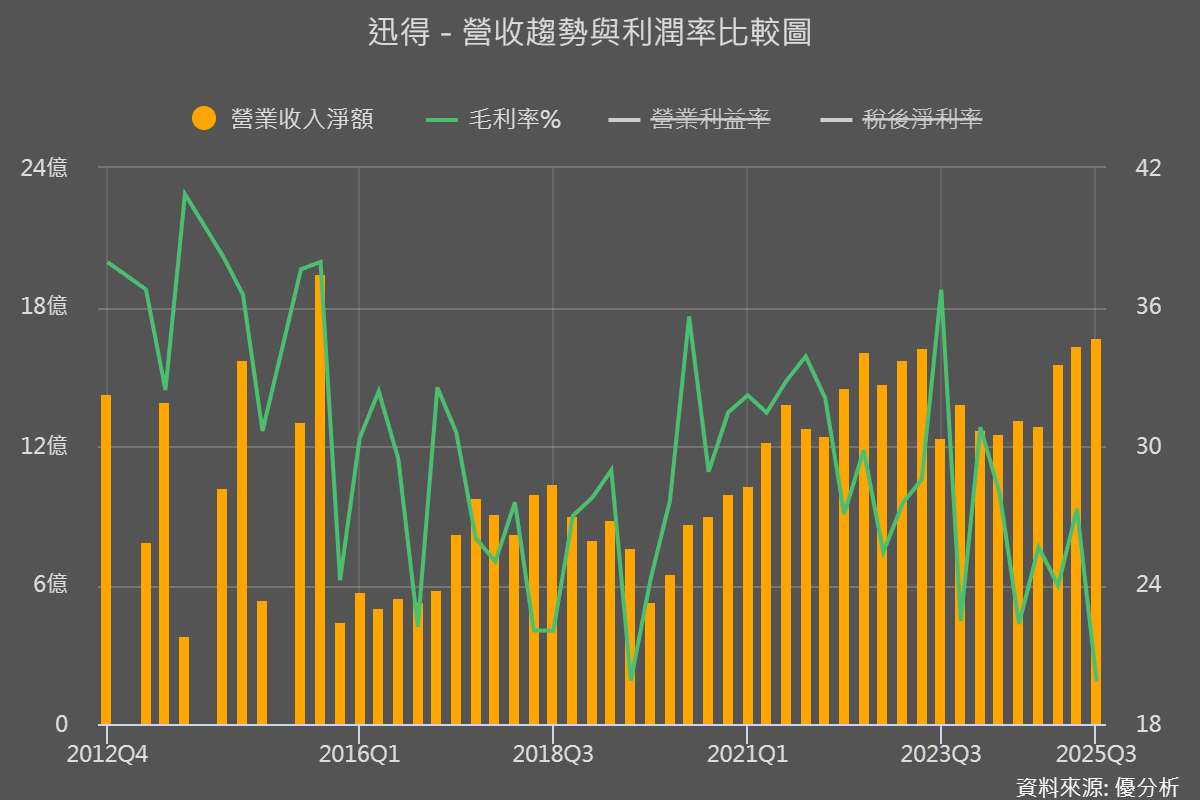

2025年12月03日(優分析/產業數據中心報導)⸺ 迅得(6438-TW) 11 月營收達 5.70 億元,月增 8.48%、年增 29.22%,創四個月來新高,前 11 月累計營收更達 59.48 億元、年增 26.71%,全年挑戰 60 億元幾乎已成定局。從營收來看,公司的基本動能很強,但如果把營收與毛利率放在一起看,故事就不一樣了:營收一路往上,毛利率卻一路走低。這個落差,就是理解迅得現在狀況的關鍵。

毛利率下滑的主因來自 PCB 市場的結構性問題。近兩年中國 PCB 廠為了搶 AI 伺服器、車電相關的訂單大量擴產,產能供給過剩後,設備端自然被迫削價。迅得為了維持出貨量,只能接受部分低毛利訂單,加上少數中國客戶拉長付款周期、公司需要提列壞帳,再加上泰國廠剛投產、初期稼動率偏低,這些因素共同把第三季毛利率壓到僅剩 19.8%。

市場預期,第四季毛利率將先回升至 22% 左右,而真正能扭轉結構的關鍵在於 2026 年 1 月即將全面啟用的新廠:這座新廠將使產能提升 20–30%,在訂單已滿載的狀態下,有望讓毛利率重回過去 26–27% 的水準。

轉型有成:半導體 AMHS 系統供應商

迅得最早以 PCB 自動化設備起家,從收放板機到電子廠物料搬運,長期是 PCB 廠最常見的設備供應商。不過,隨著 PCB 自動化市場走向成熟、半導體對自動化需求快速增加,公司策略明顯轉向半導體領域,布局從晶圓前段延伸到封測與 IC 載板。

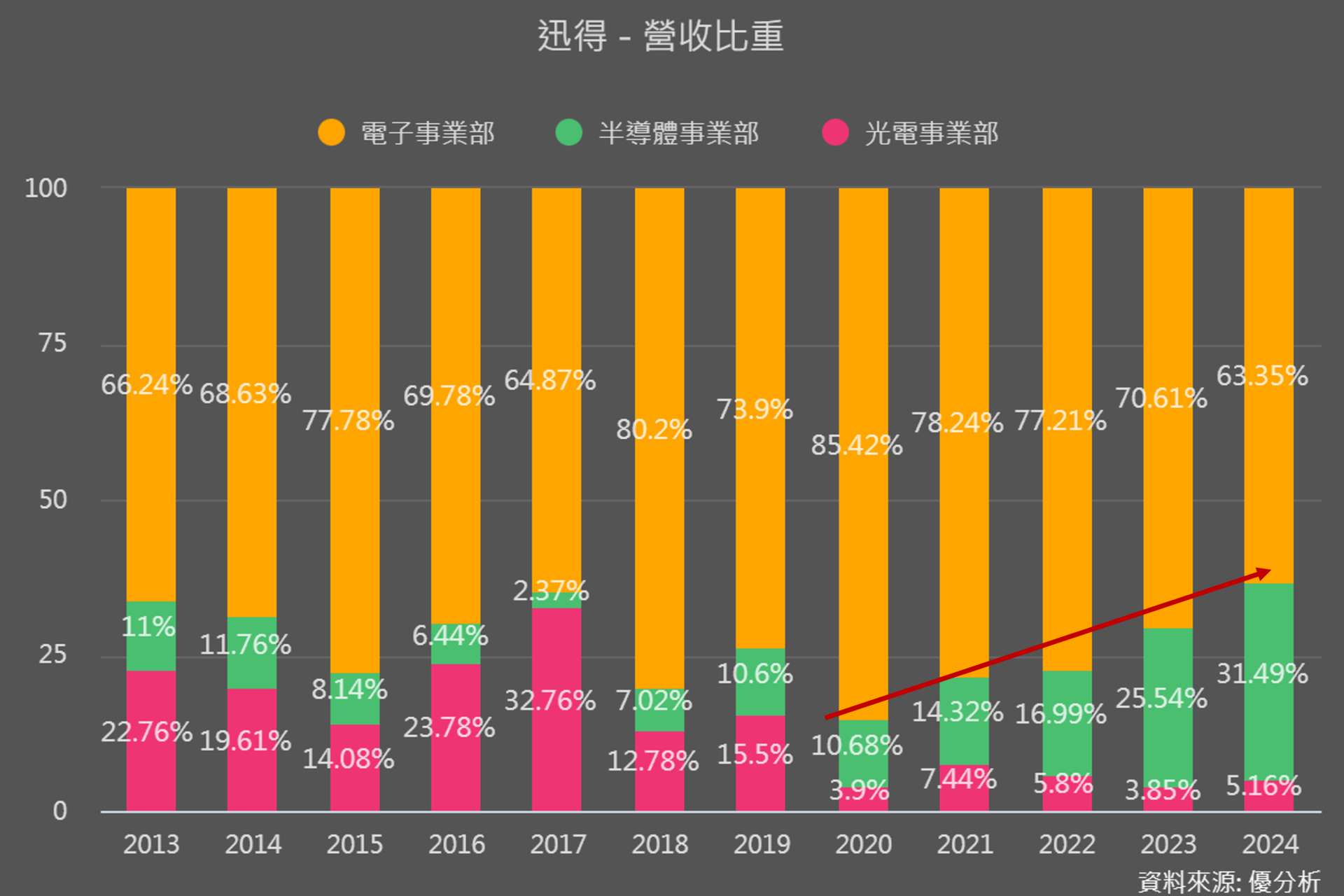

從下圖可以看到營收結構上明確的變化:半導體事業部占比從早年約 10% 一路攀升,到 2024 年已突破 30%,根據最新資料,2025 年前三季更達 43%,全年甚至有機會接近 50%。

這個結構變化並不是偶然,而是因為迅得在 AMHS(自動化倉儲與搬運系統)上逐步建立完整產品線。從標準倉儲、ZIP 微型倉儲、機器人搬運,到 AGV/RGV,甚至包含近年積極推出的 OHT(天車),公司已能提供晶圓廠「關燈工廠」所需的整線方案。

產品力的提升,也反映在市占率上:目前在台灣的主要晶圓代工客戶中,標準倉儲的滲透率已經提升到 25–30%,微型倉儲更達到 50–60% 的水準。先進封裝方面,公司提供的倉儲與搬運系統因應 CoWoS、SoIC 擴產需求,出貨量也大幅成長。IC 載板方面,高階載板自動化需求近兩年增加,迅得在這個領域的導入率非常高。

下一個關注點

帶動公司往上走的核心力量主要來自幾個方向:

首先是晶圓製造。全球主要晶圓廠正同步擴建產能,新廠在美國、日本與台灣陸續啟動,帶動前段自動化設備的需求快速增加。迅得過去以微型倉儲為主,如今標準倉儲出貨比重明顯上升,使晶圓製造領域的營收成長幅度優於其他部門,尤其北美專案因產品規格更高、單價與毛利也相對亮眼,成為未來兩年營運改善的重要來源。

其次是先進封裝。在 AI 伺服器需求拉動下,CoWoS 與相關封裝產能持續擴充,後段工廠對倉儲、搬運及調度系統的依賴明顯提升。迅得本來就在先進封裝的倉儲與物料流系統中扮演關鍵角色,市占率長期維持在高檔,因此只要封裝廠持續擴產,便會反映在出貨動能上。

第三則來自高階 PCB 與 IC 載板。AI 伺服器板材厚重化,使高荷重 OHT、載板級 Stocker 與相關搬運設備的導入速度加快。迅得近年已積極布局這些產品線,目前也已取得 2026 年初 OHT 導入案,代表在載板與厚重板自動化市場中,已具備可實際放量的切入點。

最後則是近兩年受到成本結構、供應鏈風險與客戶分散生產要求的影響,許多台資與中國 PCB 廠開始把新增產能移往東南亞,其中又以泰國最受青睞。這波建廠潮的設備導入期落在 2025 年,而大規模產能正式開出的時間點則集中在 2026 年,迅得在泰國的產線已完成所有測試並具備量產能力,剛好趕上這波需求的時點。更重要的是,多家新建 PCB 廠偏向導入高階自動化,預期也將使迅得過去受中國價格戰拖累的 PCB 毛利結構獲得改善。

整體來看,雖然產業趨勢有利、結構調整方向也相對明確,但最終成效仍需觀察 2026 年新廠能否順利放量、帶動毛利率回到健康區間,以及 OHT 與高荷重產品的出貨速度是否足以推升半導體事業的市占率,後續發展仍有待持續追蹤。

幫你讀懂市場、抓住機會,即時掌握第一手資訊👉優分析產業數據中心