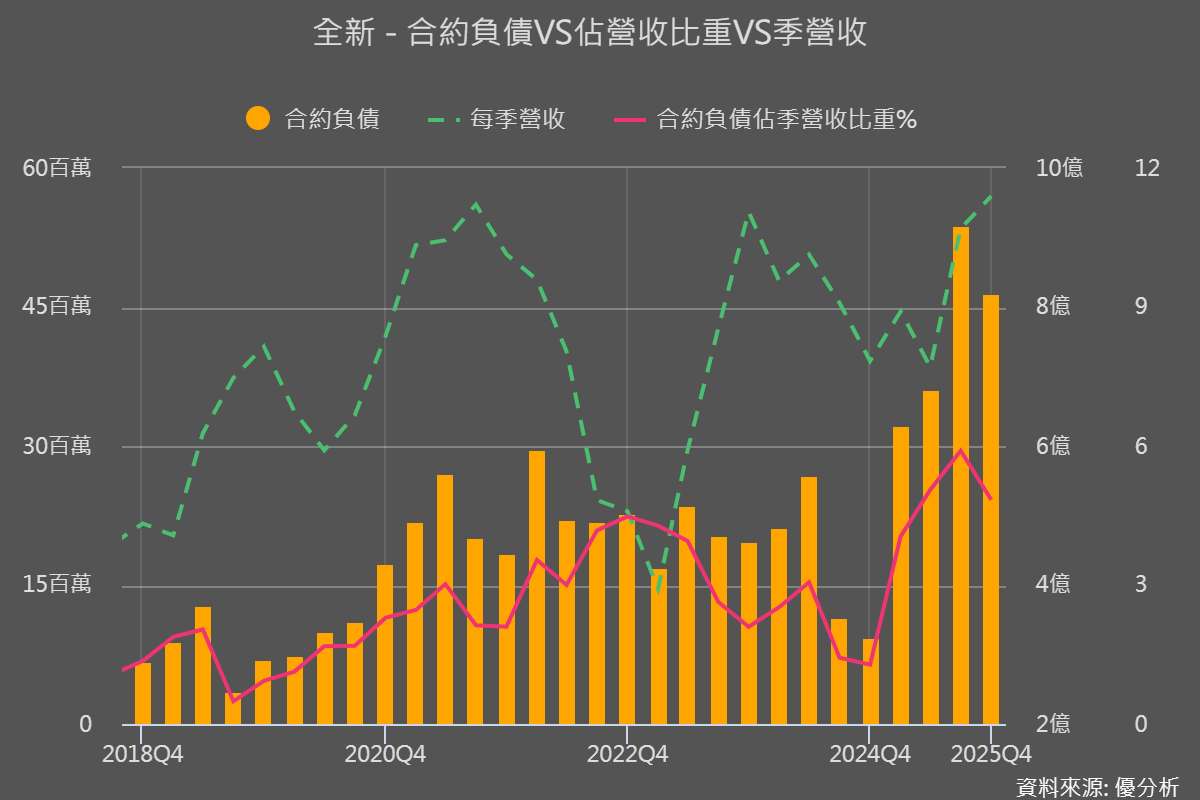

上圖中,全新自 2023 年營運谷底後逐步回升,2025 年下半年營收動能明顯加速。

同步觀察合約負債金額在 2025 年一路上升,第四季仍維持高檔,可反映客戶預付款與在手訂單增加,訂單能見度提升。

公司目前處於復甦後的擴張階段,成長動能已由光通訊主導。1.6T PD產品進入量產準備階段,預計 3–4 月開始出貨,營運進入新規格切換期。不過,若基板供應再度受限或出貨節奏延後,短期營收仍可能出現波動,供應鏈穩定度將是後續觀察重點。

2026年加速成長

2026年03月02日(優分析/產業數據中心報導)⸺ 全新(2455-TW) 2026 年 1 月營收達 3.4 億元,月增 6.6%、年增 30.25%,創歷年同期新高,優於市場預期約 12%。本次成長來自無線產品回溫與光電子產品穩定放量,顯示AI資料中心與既有手機客戶需求同步支撐營收。

2025 年全年,營收年增約 4.28%,屬溫和復甦。真正的結構變化發生在下半年,光電子出貨開始加速,逐步取代微電子成為主要成長來源。

市場預期 2026 年第一季營收將季減 3%~5%,主要反映季節性因素與基板供應變數,但年增仍可達 15%~17%。全年預期營收年增約 19%~25.7%,其中光收發器相關磊晶產品有機會較 2025 年翻倍成長,成為全年擴張的核心動能。

InP需求進入爆發期

全新光電成立於 1996 年,主要產品為砷化鎵(GaAs)與磷化銦(InP)磊晶片,應用涵蓋手機功率放大器(PA)、WiFi 無線通訊及高速光通訊。以 GaAs 磊晶產能計算,公司全球市佔率約 26%,排名第二,僅次於英國 IQE(約 53%),在無線通訊磊晶市場具穩定地位。

但真正帶動本輪成長的,是 InP 在 AI 資料中心的需求爆發。

隨著人工智慧進入萬卡叢集時代,資料中心內部的運算互連需求呈現指數級成長,光通訊規格由 400G 快速升級至 800G,並進一步邁向 1.6T 與更高傳輸速率。高速光模組已成為 AI 資料中心標準配置,而核心材料正是 InP。

在實際應用上,每一個 800G 光模組通常需要 4 至 8 顆 InP 雷射晶片;當規格升級至 1.6T 時,所需基板面積較 800G 增加超過 300%。NVIDIA Quantum-X 交換器單元搭載 18 個矽光子引擎,全部仰賴 InP 基板雷射晶片。隨著 AI 伺服器叢集規模擴大,大型資料中心動輒部署數萬個光模組,InP 需求呈現結構性放大。

供不應求的寡占格局

InP 基板市場長期呈現高度寡占格局,產能集中於少數幾家供應商。在供給高度集中的結構下,上游廠商的擴產動作,往往能直接反映終端需求強度。

AXT 為全球主要 InP 基板供應商之一,目前透過北京子公司量產 6 吋 InP 基板,並已啟動擴產計畫。公司募資約 1 億美元,用於產能擴充與既有廠房改造,目標在 2026 年前將產能翻倍,同時強化垂直整合能力,包括原料、長晶與回收流程。

此外,日本住友電工規劃至 2027 年前提升約 40% 產能,JX Metals 亦宣布約 20% 擴充幅度。這幾家供應商合計掌握全球絕大多數 InP 基板產能,其同步擴產顯示需求端壓力已具規模性。

然而,即便主要供應商同步擴產,市場仍普遍認為短期供需缺口難以完全填補。

成長確立,獲利仍待修復

為支撐光電子放量,全新已啟動 5 台 MOCVD 擴充計畫(含 GaN 1台、InP 4 台),新增設備自 2026 年起陸續到位,2027 年形成完整產能基礎。

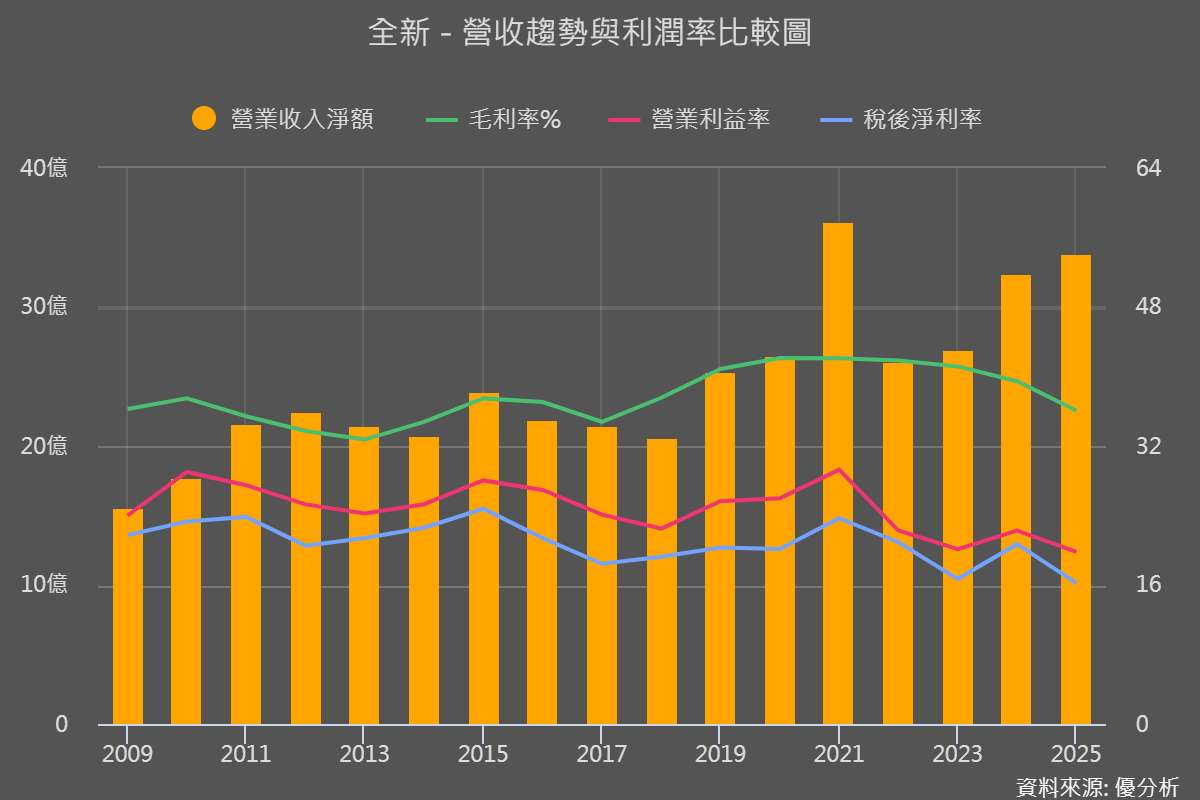

但毛利率由過往約 42% 滑落至 2025 年約 36% 左右,低於市場原先預期。營收已轉強,但毛利修復幅度有限。

首先是 InP 基板供應。中國對 InP 基板出口實施限制,使供應鏈必須導入德、日等第二與第三供應來源。新供應商在規格一致性、良率穩定度與交期掌控上仍需磨合,短期推升材料成本,並影響製程效率。

其次是產品升級帶來的初期良率壓力。1.6T PD 與高功率 CW Laser 屬於新規格產品,量產初期存在良率爬坡期。高速光電元件對缺陷密度與晶圓品質要求極高,初期良率尚未最佳化時,單位成本自然偏高。

市場預期,隨產品組合優化與 AI 比重提升,毛利率中期目標有機會向 40% 靠攏。

不過,短期結構仍存在牽制因素。

GaAs 微電子端仍面臨基板成本不易轉嫁,加上手機市場成長有限與記憶體漲價壓力,2026 年市場多數看法仍偏向持平到小增,對整體毛利結構的支撐有限。

同時,光電子成長高度集中在 AI 資料中心,後續仍需看 CSP 建置節奏、客戶認證時程,以及 InP 基板與上游雷射晶片供應是否再度吃緊,才能決定出貨放量與產能利用率的斜率。