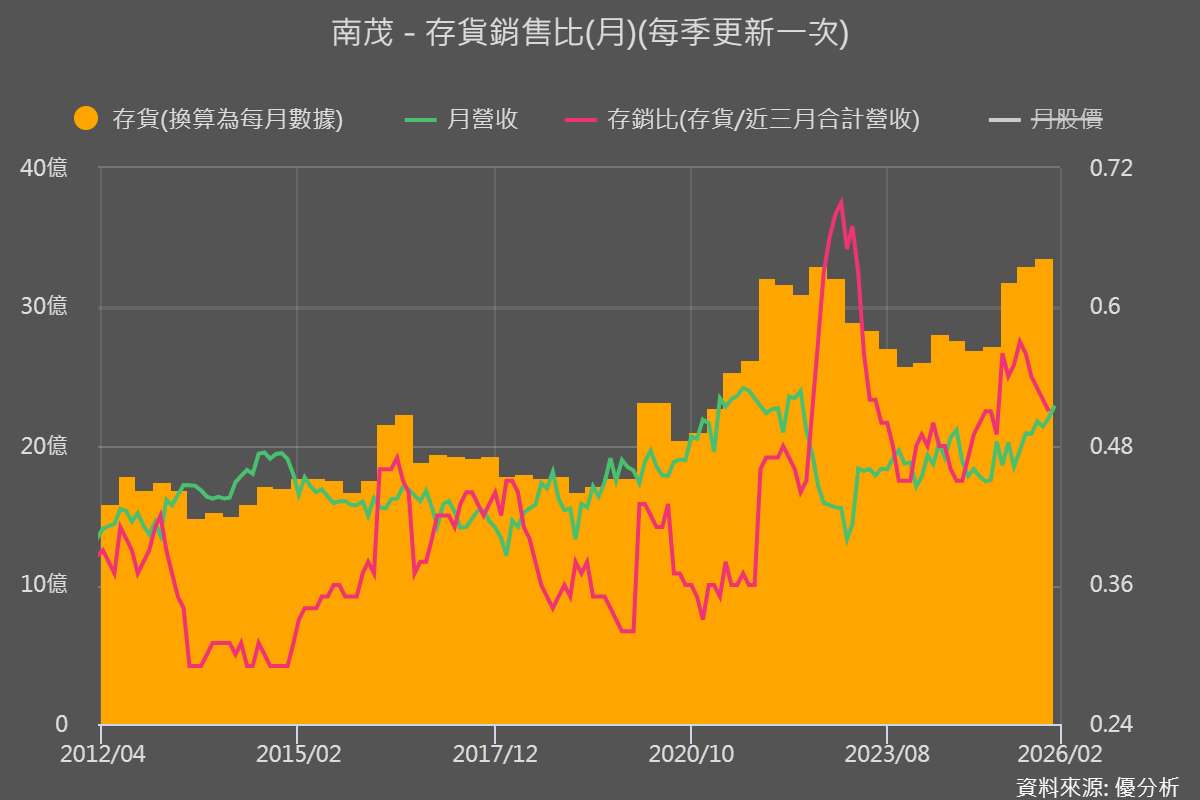

從上圖可以看出,2025 年是一個明顯的轉折點,第四季存貨金額更來到歷史高位,且存銷比同步回落,循環開始由去化轉向回補。

記憶體封測產能自 2025 年第四季起已全數滿載,並預計延續至 2026 年上半年;現階段僅能滿足既有客戶約八成訂單,甚至有客戶願意以更高價格搶產能。

當記憶體占比提升、毛利率上行、稼動率回升同時出現,再疊加滿載與漲價訊號,正是典型庫存循環從谷底翻升、進入上行期的特徵。接下來的關鍵,不只是需求是否延續,更是這段上行能走多遠。

營收動能回溫

2026年02月26日(優分析/產業數據中心報導)⸺ 南茂 1 月營收 22.90 億元,年增 31.23%、月增 3.95%,為全年開出明顯成長的起點。

2025 年全年營收 239.33 億元,年增 5.45%,為近三年新高。不過成長動能主要集中在下半年,尤其第四季表現明顯轉強。2025 年第四季營收 65.21 億元,季增 6.1%、年增 20.8%,創下自 2022 年第三季以來近三年單季新高。

營收回升主因來自記憶體需求明顯回溫,加上車用產品挹注,使得在終端消費電子仍偏弱的情況下,單季營運仍能向上突破。

從產品結構來看,第四季記憶體營收占比已升至 49.9%,季增 7.9%,年增 55.3%。其中 DRAM 占營收比重 20.2%,季增約 20%;Flash 占 29.2%,季增 1.6%,年增超過 46%。相較之下,驅動 IC 與金凸塊合計占比降至 40.2%,雖季增 2.6%,但仍年減 4.9%,顯示結構性走弱仍在。

展望 2026 年,公司預期整體營運動能將優於 2025 年,全年表現審慎樂觀,下半年將優於上半年。第一季因工作天數較少,營運可能小幅修正,但在 AI 雲端資料中心帶動以及 DDR5 平台轉換持續推進下,記憶體相關產品仍是全年最重要的成長來源。

從保守投資明確轉向「擴產模式」

南茂(8150-TW) 為專業半導體封裝與測試廠,核心服務涵蓋晶圓測試、封裝、最終測試、燒機與出貨流程,同時提供金凸塊、RDL、WLCSP、Flip Chip 等多元封裝技術,產品覆蓋記憶體(DRAM、Flash、SRAM)與邏輯/混合訊號晶片,也長期深耕顯示器驅動 IC(含 LCD、OLED、車用面板)相關封測需求。

近兩年消費性電子動能偏弱,使驅動 IC 相關稼動率與需求承壓;反過來,2025 年下半年起記憶體需求回升更明確,帶動公司的資源與投資重心也跟著往記憶體封測與高階測試移動。

接下來的重點,不只是需求有沒有,而是產能能不能承接、價格能不能反映、擴產能不能順利開出。

需求端由 AI 雲端資料中心(eSSD)與 DDR5 平台轉換推升企業級 NAND 與 DRAM 用量,Edge AI 擴散讓記憶體應用情境更廣;供給端則因產能吃緊,封測議價能力同步提升,2026 年第一季已再次調漲記憶體封裝與測試報價,並以材料成本(尤其金價)為調整依據,反映供需結構偏緊。

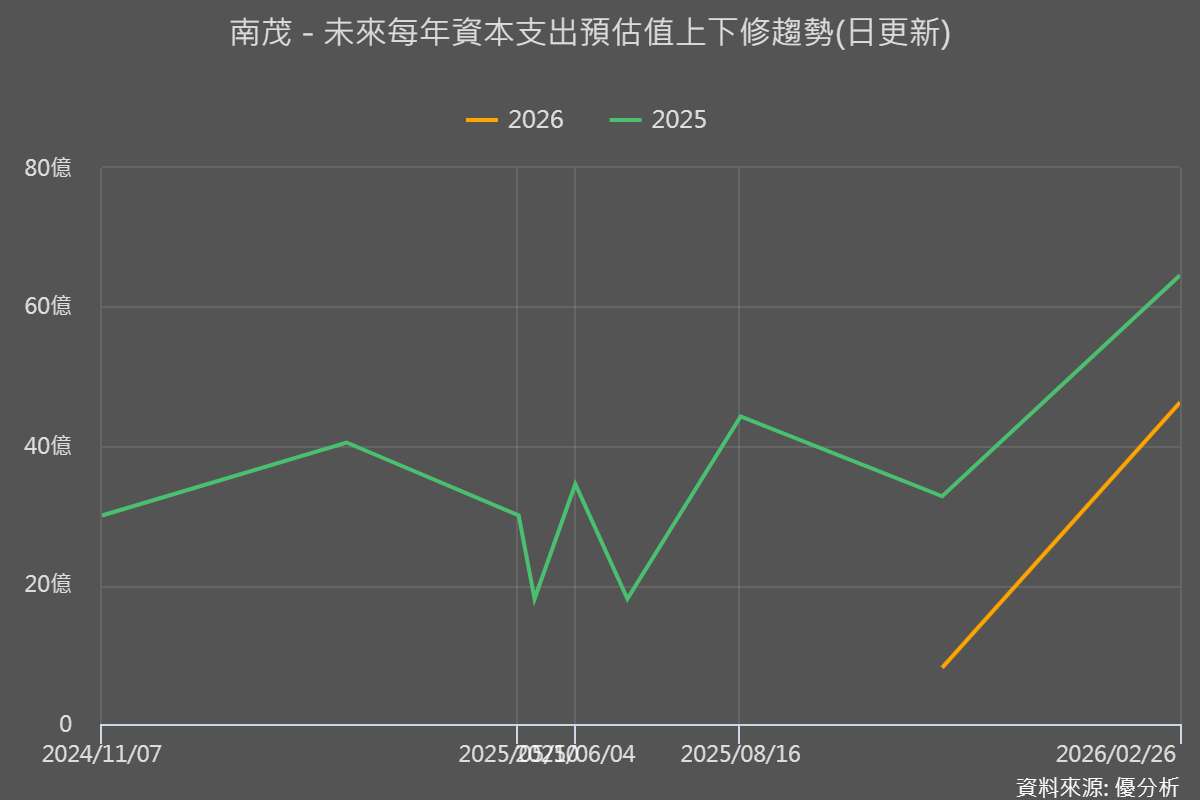

而真正值得期待的是資本支出的轉折。

2025 年 Capex-to-sales(資本支出占營收比重)約 13%~17%,實際全年資本支出 36.66 億元,對應營收 239.33 億元,約落在區間中值;但 2026 年指引一口氣拉高至 22%~27%,等於資本支出強度明顯上調。

投資配置高度集中在記憶體:成品測試與晶圓測試合計約近 50%,混合訊號約 10%,封裝約 20%,顯示器驅動 IC 與凸塊約 25%,其中凸塊新增投資偏向 Flip Chip、RDL 等非驅動 IC 應用。

配合 DDR5 滲透,公司規劃 2026 年 DDR5 相關測試產能增加約 1~2 成,鎖定瓶頸站點擴充並依客戶拉貨節奏滾動調整;新投資多以三年以上 take-or-pay(要嘛拿貨、要嘛照付錢)長約保障,提升擴產後的接單能見度。

但資本支出拉高也會帶來折舊壓力,公司以 2025 年第四季為基期估算,2026 年折舊費用將呈現每季約增加 1%~3% 的走勢,後續獲利能否量增價漲跑贏折舊增幅,會是這一輪成長能走多遠的關鍵。