台灣車市熱呼呼,2024台北新車暨新能源車特展,大家有去看嗎?

新能源車世代將全面來臨,引領汽車產業邁向一個全新的時代,各大汽車品牌紛紛投入龐大的研發資源,為了迎合不斷多元化的駕駛需求。

成本降低帶來售價下降,提高競爭力

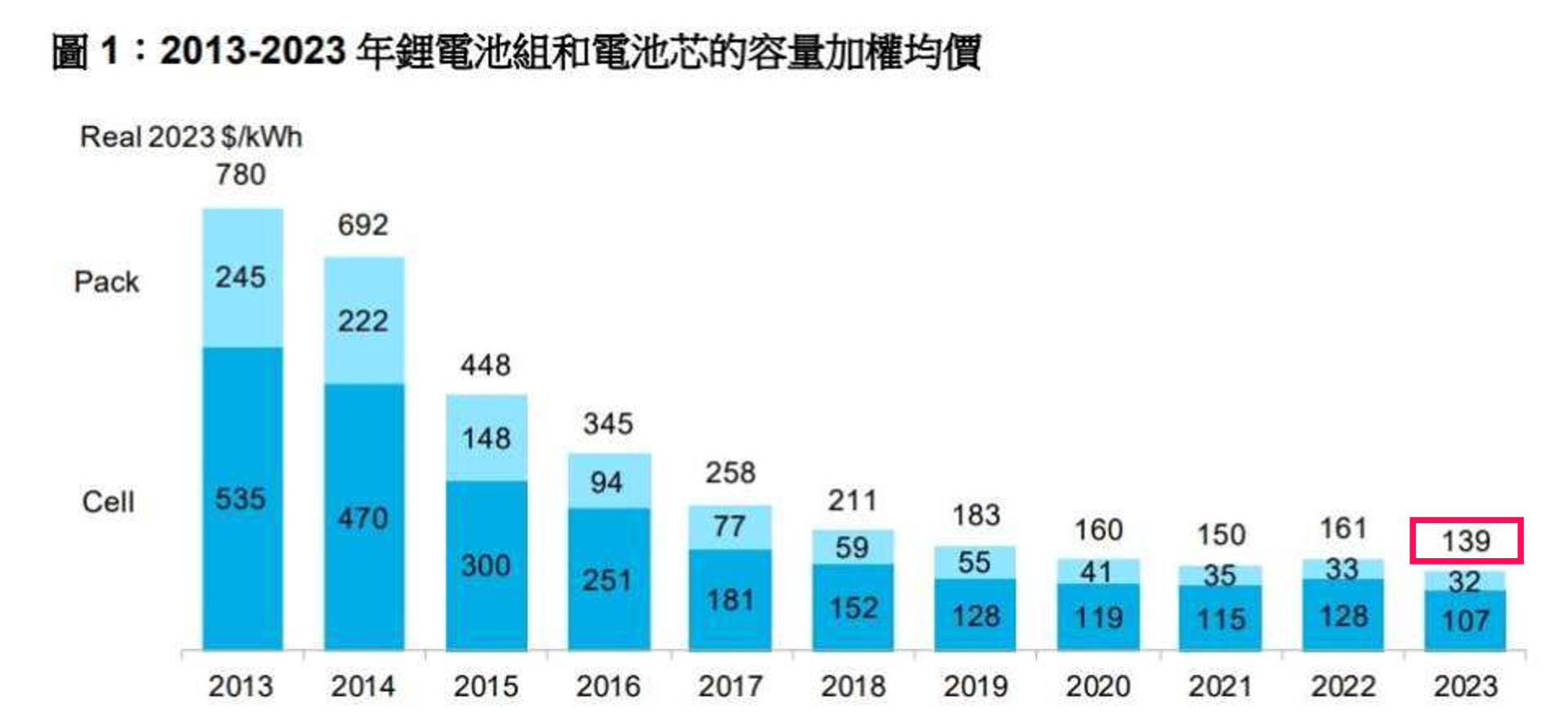

近年來,隨著鋰電池價格的下降,電動車市場正迎來顯著的利多。

根據最新研究報告顯示,2022年電池價格經歷了一波強勁的反彈,然而,2023年再度呈現下跌趨勢,其中鋰電池價格下降了14%,達到139美元/千瓦時的新低紀錄。這現象的背後原因在於整個電池價值鏈中各個環節的產能大幅增加,導致了原材料和零件價格的下跌,同時市場需求也未達預期水平。

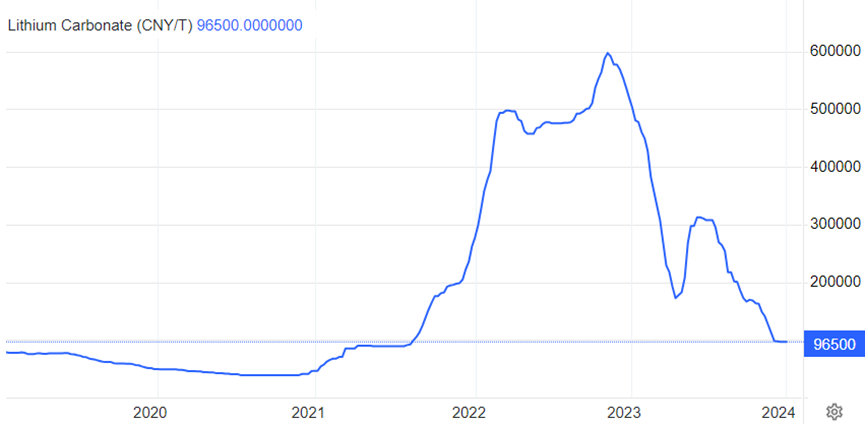

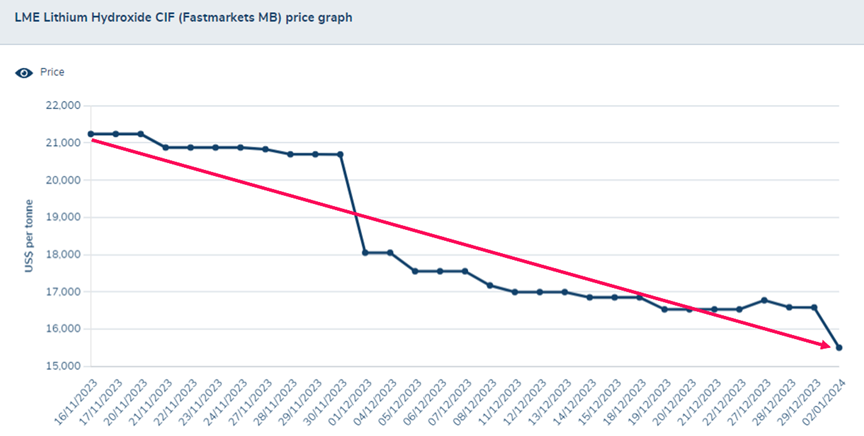

特別是用於電動車電池的氫氧化鋰價格正在急劇下降,根據倫敦金屬交易所顯示,氫氧化鋰的噸價從今年1月每噸為15,500美元,比去年11月的21,238美元跌了26.9%。

這樣的價格趨勢對電動車市場產生了多方面的積極影響,此外,電池作為電動車的心臟,佔據了電動車成本相當大的比例,隨著電池價格的下降,使電動車的生產成本大幅降低,製造商能夠有效地降低電動車的售價,有助於提高電動車,在市場上變得更具競爭力,相對於傳統燃油車,電動車更成為消費者傾向的選擇,這也代表著電動車將更加普及,推動著汽車產業邁向更環保、可持續的未來。

中美電動車市場分歧明顯

隨著各國政府逐漸明確未來禁售燃油車的政策,台灣訂定了2040年禁售傳統燃油車的目標,在這樣的趨勢下,各大車廠紛紛調整開發方針,放棄傳統內燃機引擎和被視為過渡期產品的油電複合動力,轉而致力於開發更具未來性的動力技術。

相信越來越多消費者發現電動車「早買早吃虧」的現象,而電動車市場這塊大餅持續競爭當中,中國電動車市場正進入競爭白熱化的階段,去年電動車將佔新車銷售的比例42.5%,相較之下,美國市場在電動車初期購置成本高、誘因不明顯的影響下,去年的銷售佔比仍然維持在10%上下,顯示了中美兩大汽車市場在電動車發展方向上呈現明顯的分歧。

而在台灣市場,油電混合車(HEV)和插電式混合動力車(PHEV)仍然是主流的選擇,這與美國市場的情況相似,接下來,投資人就要關注這場激烈競爭中,哪些車廠能夠脫穎而出,獲得更大的市場份額,以及整個產業未來發展的趨勢。

本文優分析將介紹裕隆旗下的兩大集團,中華車(2204)和和泰車(2207)都是獲利穩健、配息穩定的好公司,此外,這兩家汽車巨頭將在今年首次啟動純電動車的生產線,迎接未來五年內台灣電動車市場逐漸擴大,預計將達到千億元的龐大需求。

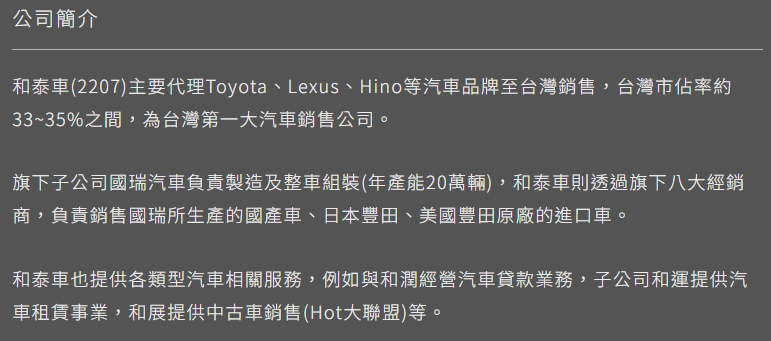

第一家台灣的龍頭車廠,和泰車 ,股票代號2207

也就是我們熟知的國民神車TOYOTA,主要業務為代理國際汽車品牌銷售,目前代理的品牌包括 TOYOTA、LEXUS及 HINO商用車等品牌,在台灣汽車市場,這些品牌的市佔率約為33~35%,使得和泰車成為台灣銷售第一大汽車公司。

主要轉投資不再拖累,營運重返軌道

近年來,公司開始進入產險業領域進行轉投資,然而,令人意外的是,公司在2022年面臨了營運上的挑戰,主要受到防疫險理賠之亂和高通膨等因素的影響,首次出現了虧損情況。

|

|

值得注意的是,儘管公司整體虧損,汽車本業卻依然表現亮眼,可見防疫險損失僅對短期業績產生影響,而公司仍然保持著市場的龍頭地位。

根據交通部數據所,回顧2023年,各大車廠的銷售統計中,和泰豐田的表現最為亮眼,登錄了15萬9175台的成績,不僅創下歷史新高,更超越了市場的預期。

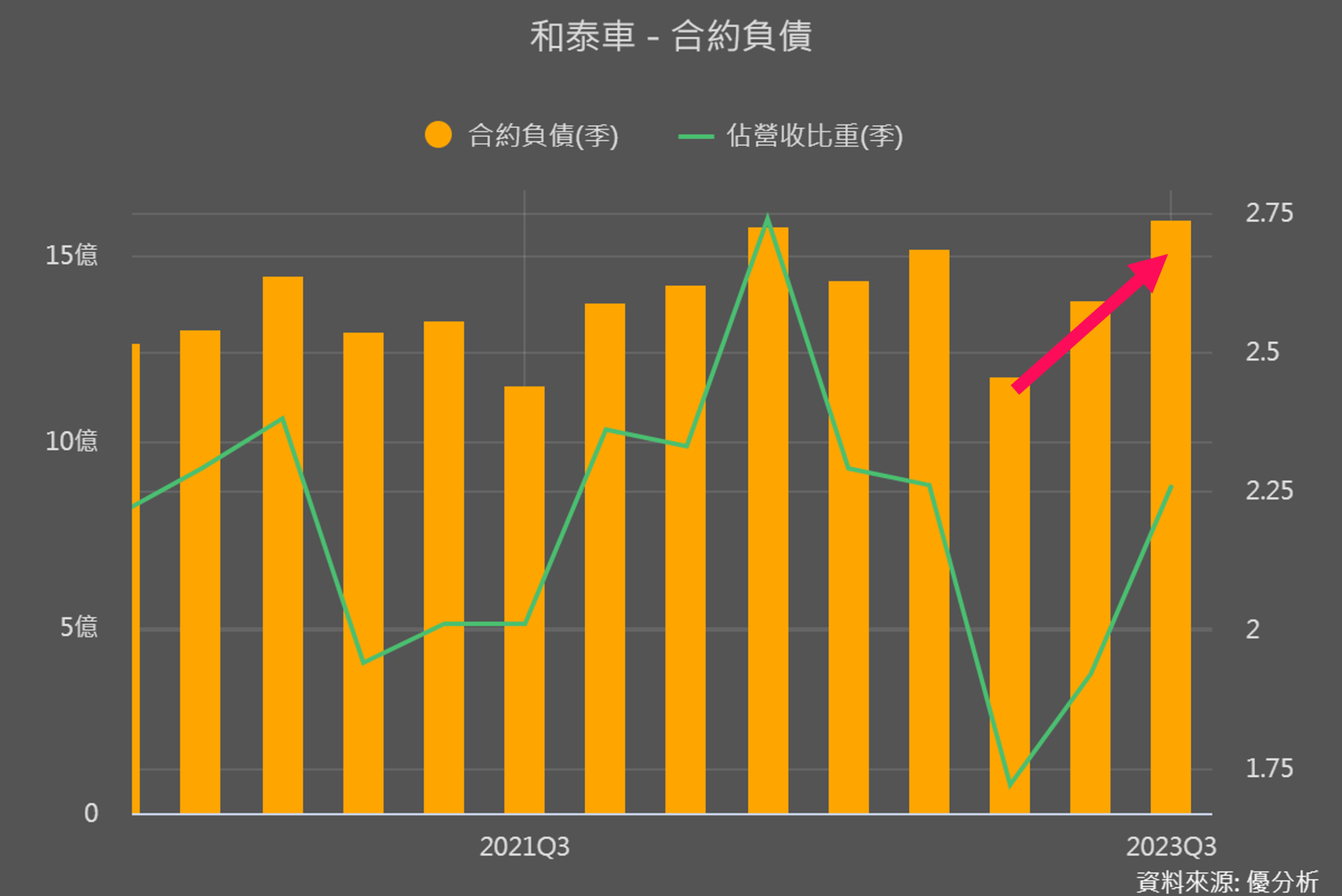

再觀察和泰車的合約負債,我們可以發現每季度逐步攀升,當合約負債比別一季大增的時候,就代表著公司可能有接到大單,後續營收可望會有強勁的提升。

訂單充沛,供不應求情況仍存在

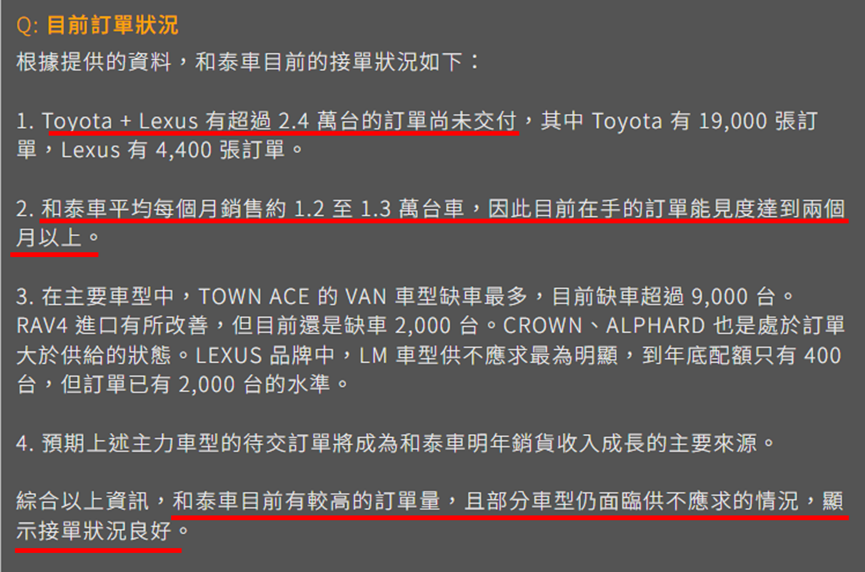

我們可以利用愛愛小助理,輕鬆查看公司的發展近況和訂單狀況,節省寶貴的時間。

從訂單方面來看,和泰車目前手中擁有超過2.4萬台的Toyota和Lexus訂單待消化,以每月約1.2萬至1.3萬輛的銷售量估算,兩個月的訂單尚未交付,可見和泰車目前擁有較高的訂單量,而且,部分車型仍然面臨供不應求的情況,顯示接單狀況相當良好。

回歸國產電動車領域,最新推出的bz Compact SUN成為焦點,儘管目前尚未量產,且過去和泰車引進的電動車多為進口,但由於訂單暴增,同時受制於日本原廠的有限配額,公司認為現在是自建國產電動車產線的時機,在這樣的背景下,bz Compact SUN是否能夠成為和泰車在台灣國產純電動車領域的開路先鋒呢? 投資人們值得密切留意未來的發展哦!

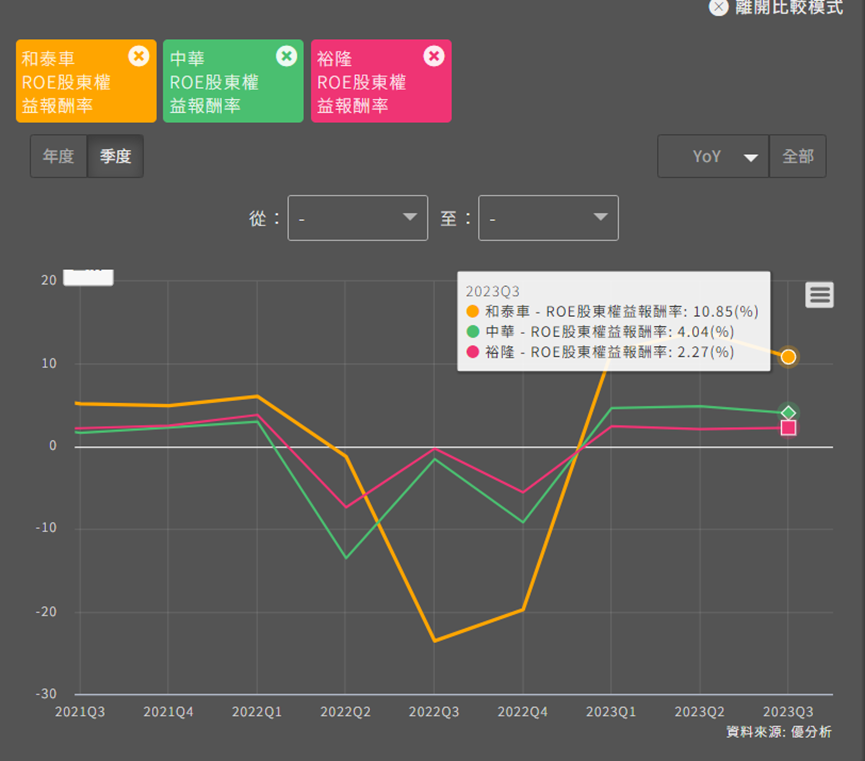

透過最新推出的「財報熱圖」功能比較同業觀察看看,先不計入先前的防疫險理賠虧損,我們可以看到在2023年台灣車市回溫的環境下,和泰車的ROE(股東權益報酬率)表現優於同業水平。

最後從追蹤成長數據觀察,和泰車季EPS表現超越法人預期,主要受到新車款的推動將持續刺激銷售量增長,然而,高級車款 Lexus 是否能獲得較今年更多的配額,也將成為市場關注的焦點。

再來介紹中華車,股票代號2204

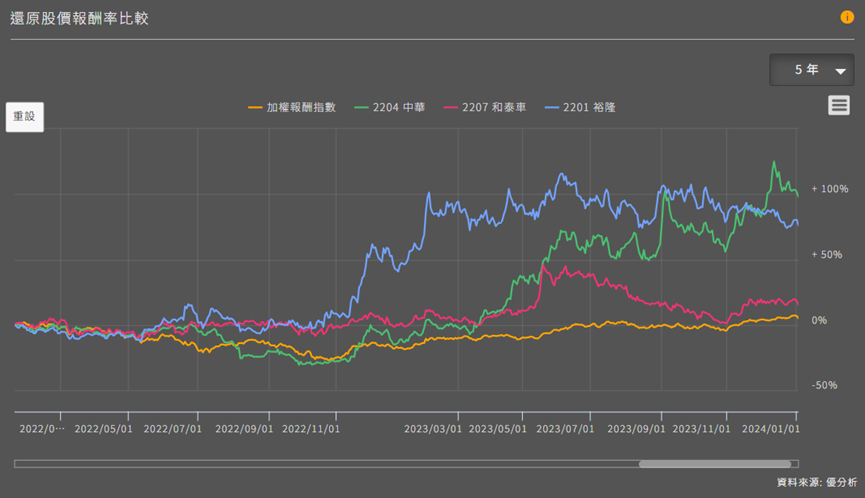

我們透過個股報酬率的觀察,發現在近五年的表現中,中華車居然是領先的,其次是裕隆,再來是和泰車。究竟是什麼原因讓中華車能夠在同業中取得優勢呢?

MG車系熱銷,帶動業績成長性

中華車股價翻倍的原因,可以歸功於去年新興的成長引擎─「MG」汽車品牌的暢旺銷售,突破1.3萬台,這進一步推動了股價的上升。

中華車在台灣除了銷售三菱的車款外,做比較大的是中國汽車事業,在去年的熱銷車款中,MG的HS成為一匹頗具潛力的黑馬,這款車型在2022年由台灣代理商引進上市,以全新車型的銷售表現取得了卓越成績。

最近幾年也有主打電動車品牌E-MOVING,台灣市占率也有10%以上。

在國產電動車領域,公司近期已經積極進行商用電動車的佈局,甚至已經啟動了量產計畫,不過全程保密到家,而今年,公司首次將電動車技術引入乘用車產線,預計將開始生產MG品牌的純電動車型。

轉投資的業外獲利穩健

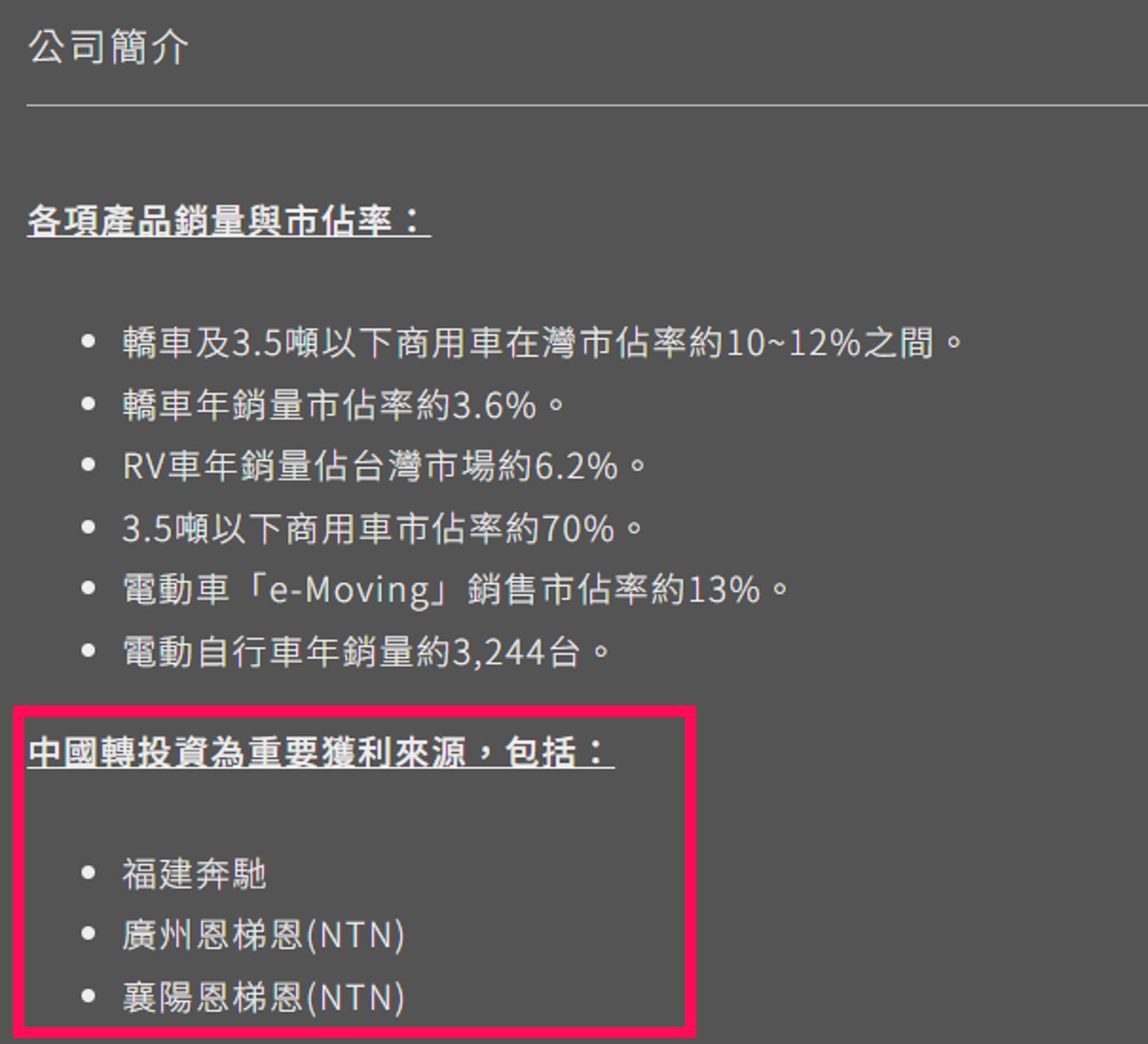

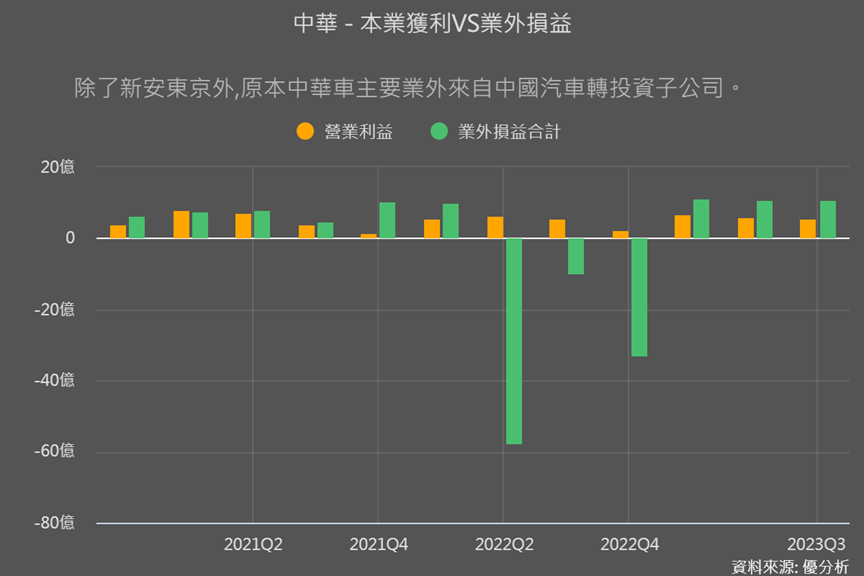

中國轉投資的汽車廠,都是認列在業外,一直以來獲利都還算穩健,這些公司包括福建奔馳、廣州恩梯恩、襄陽恩梯恩等,可以從每季財報的業外損益來觀察。

|

|

市場看好業外獲利與MG業務成長

從法人對中華車預估的EPS觀察,可見2024年預計達到11.55元,而2025年預估更攀升至12.93元,這顯示市場對中華車在業外獲利方面的看法相當穩健,加上主要業務MG銷售量呈現成長趨勢,法人普遍預期今後兩年中華車的本業和業外獲利均有望創下新高。

如果對這三檔有興趣的投資人,可以趕快運用折現模型估值看看,或運用反推來看目前股價已反映多少的成長率!

參考影片: