美商應材目前股價位於未來一年預估盈餘的22.77倍,相比於全球行業平均的25.17倍。

而台灣供應鏈公司京鼎(3413-TW)目前預估本益比則為13倍。

以上資料來源:倫敦證交所LSEG的I/B/E/S預估值統計系統。

又一家公司被發現將受惠於AI趨勢,股價即將創下歷史新高,那就是美商應用材料(AMAT-US),它是領先的半導體設備供應商。

昨日,應用材料公布了展望超乎市場預期,雖然已經是今天早上的訊息,但其中仍有兩個重點訊息,值得投資人觀察。

#1 AI記憶體需求成長四倍

第一個是AI需求的強勁,美商應用材料受惠的地方在於高頻代記憶體(HBM)的封裝設備需求,應用材料預計高頻寬記憶體(HBM)封裝收入將是去年的四倍。

HBM封裝使用特殊的記憶體晶片堆疊排列,以提高性能,適用於高性能運算。

#2 客戶的產能利用率上升

第二個重點是,管理階層明確指出,全球領先客戶中邏輯晶片和記憶體晶片的產能利用率都大幅恢復,讓市場對於半導體產業會出現'V'型復甦的信心更加強烈。

這是應用材料的指引能夠擊敗市場預期的更大原因。

執行長Gary Dickerson在與分析師的電話會議中表示:“雲端公司的資本投資正在重新加速,所有設備類型的晶圓廠利用率正在增加,記憶體庫存水平正在正常化。”

應用材料現在預測第二季度收入為65億美元,正負誤差4億美元,調整後每股盈餘為1.79美元至2.15美元,雙雙超出市場預期。

尤其是,美商應材來自中國的設備銷售佔比高達45%,從地區別來看,能夠有這樣的展望顯示半導體復甦態勢越來越明顯。

美商應材在台供應鏈

設備廠的展望之所以重要,就是因為能更看清楚未來。客戶在產能過剩的時候,通常不會增加設備上的支出。

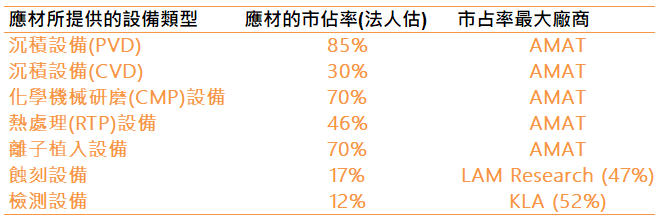

而美商應材在各項重要設備中都擁有極高的市占率,是受到高度關注的原因,大家都想從應材的展望中看出一些趨勢。

【2024/1/25】【半導體設備】ASML預測2024年營收持平,但先進製程訂單大量湧入

【2024/1/25】蝕刻製程設備大廠:科林研發(Lam Research),展望也超出預期了

【2024/1/26】KLA科磊預測,電子產品需求疲軟,營收指引不如市場預期

目前從客戶的投入意願看來,對於AI項目的投資毫不手軟,而其他半導體領域的設備支出復甦,也代表著客戶的產能利用率回升,半導體產業景氣可能比預期中來的好,

美商應材本次的財報展望,證明了自己能夠受惠於AI,對於台灣相關供應鏈來說絕對能算好消息。

根據優分析調查,美商應材的台灣供應鏈受惠最深的應該屬於鴻海集團旗下的京鼎(3413-TW),有八成營收來自應用材料。

京鼎是美商應用材料的設備代工廠,主要從事半導體、能源及面板設備製造服務及自主開發業務,根據過去經驗,京鼎的許多產品組合,如CVD、Etch、EPI、PVD、ALD等製程設備,都與應用材料的需求高度相關。

每當應用材料的需求增加時,京鼎的營收也會隨之增加。

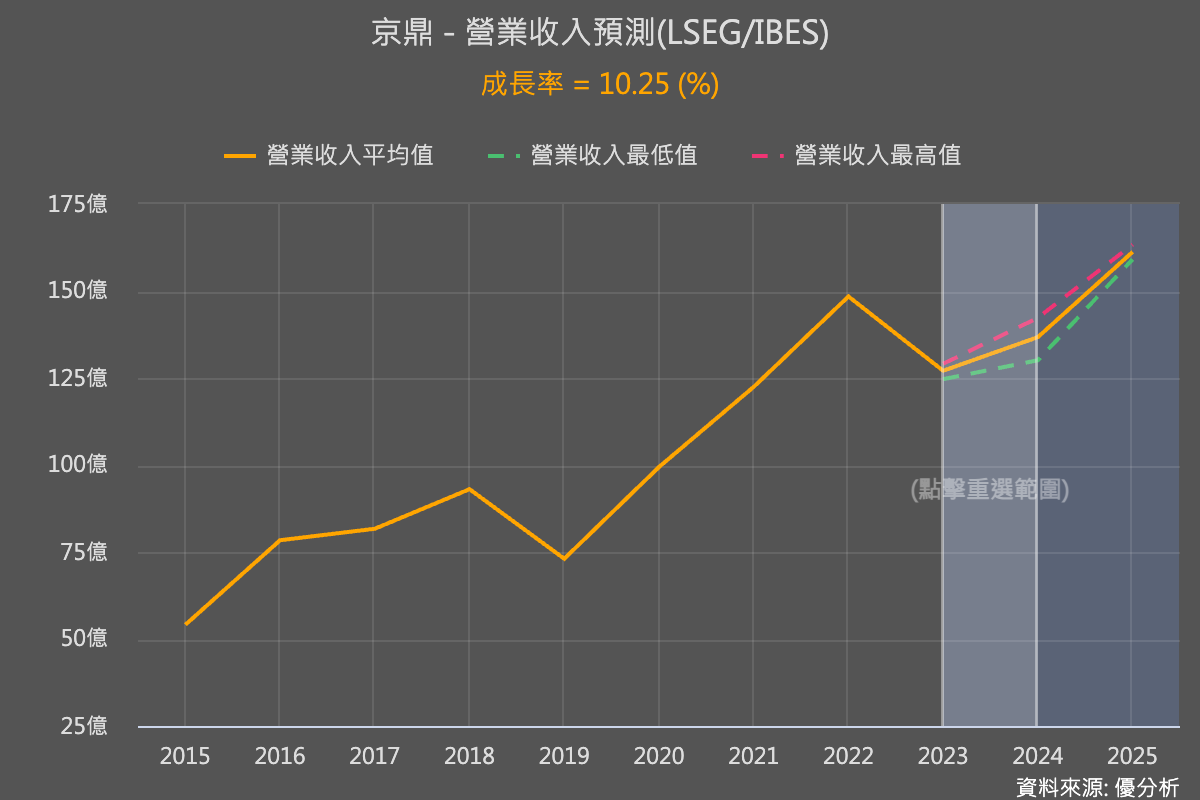

根據倫敦證交所LSES統計全球分析師預估值,京鼎(3413-TW)今年預計成長10.25%,現在也因此出現了上修的機會。

且京鼎在美國設有新產品導入的工廠 (New Product Introduction,NPI),主要是為了搶先服務美系大客戶應用材料。如果新產品研發成功,之後可以轉移到台灣量產,法人認為將有助於增加京鼎與應用材料的黏著度。

現在應用材料瞄準先進封裝設備領域,對於京鼎來說是一個重要的商機。

不過,美商應材也積極新增供應鏈來因應未來需求,正在台灣、韓國、中國尋找開發新的供應商,對於京鼎會是機會還是威脅,就是值得後續關注的地方。

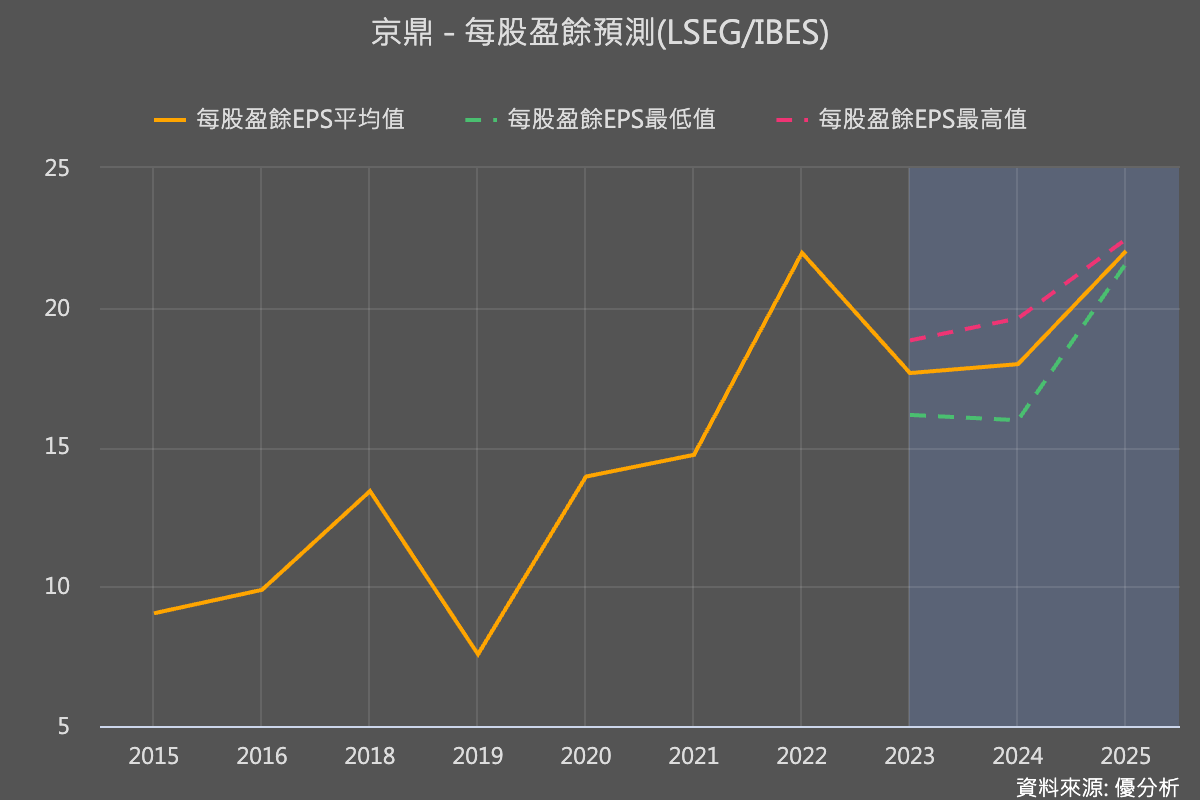

根據倫敦證交所LSEG數據,國外法人預估京鼎2024年EPS平均值為17.89元,預估本益比為13倍(美商應材為22倍),最樂觀的EPS預估值為19.61,最悲觀為每股15.96元。因此預估本益比區間在12~15倍之間。

美商應用材料在台灣其實還有很多供應鏈公司,其他還有(包括但不限於):瑞耘(6532-TW)、翔名科技(8091-TW)、公準精密(3178-TW)、大銀微系統(4576-TW)、千附精密(6829-TW)等。