台灣的電子紙供應鏈如元太(8069-TW)與振曜(6143-TW)近年很著重於電子看板市場的增長機會,今天我們要從美股這家公司幫助你看到電子商業看板的增長機會:Daktronics。而更少人知道的是,台灣的威盛(2388-TW)也是該公司的晶片供應商之一。

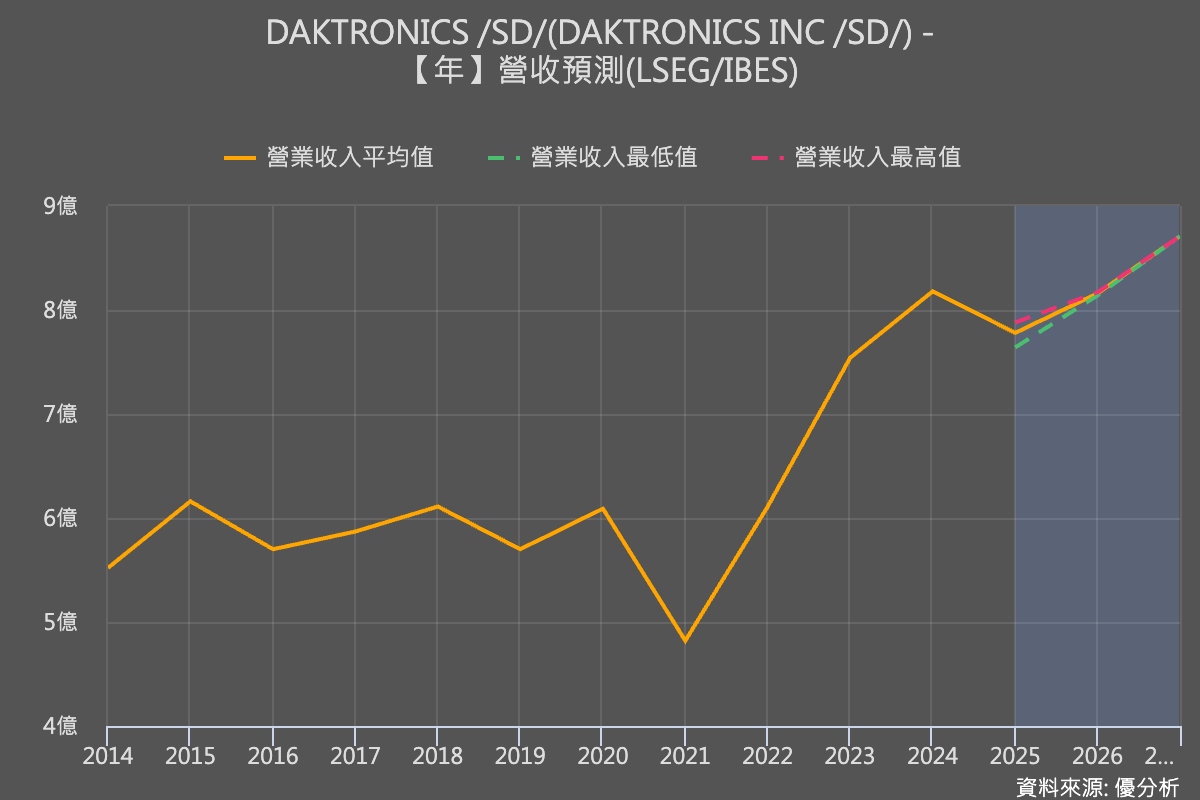

美國電子顯示技術領導廠商Daktronics Inc.(DAKT-US)於美國時間6月25日公布2025會計年度第四季財報(也就是日曆年2025Q1財報),顯示其商業與數位轉型計畫開始發揮實質成效。在全球市場回溫與內部營運優化驅動下,公司不僅成功穩住毛利結構,亦創下歷史次高的全年營運利潤與營業現金流,展現穩健韌性與成長潛力。

晶片驅動視覺溝通,從體育場館延伸至全球商業與交通應用

創立於1968年的Daktronics是美國少數具備完整設計、製造、安裝與售後服務能力的大型電子顯示系統供應商,產品涵蓋運動場計分板、大型LED看板、交通資訊顯示與數位看板等,廣泛應用於體育場館、商業街景與智慧交通系統。其業務架構包括四大北美市場(商業、娛樂、校園及交通)與國際事業單位,市場橫跨美洲、歐洲、中東與亞太地區。

FQ4盈餘年增20%,商業與國際市場成長動能強勁

最新財報顯示,Daktronics於FQ4實現每股盈餘0.18美元,較去年同期與市場預估的0.14美元高出20%;儘管營收略降至1.73億美元,年減8.75%,但得益於價值導向定價策略與製造效率提升,成功穩住獲利能力。全年EPS為0.84美元,也優於預期的0.78美元。

值得關注的是,商業顯示業務(包含戶外廣告與零售看板)第四季接單年增44%,全年成長達31%。而國際事業更展現強勢成長力道,第四季接單年增逾100%,全年增幅達32%,主要來自沙烏地阿拉伯、阿聯酋、德國與英國等多國重大專案。

訂單回溫、轉型成果顯現,現金流大增54.5%

面對景氣與地緣政治不確定性,Daktronics強化營運韌性,FQ4接單回升至5000萬美元,季增29%、年增17%,有效補充訂單庫存,為2026會計年度提供營收成長動能。全年營業現金流達9770萬美元,年增54.5%;公司亦進一步啟動一千萬美元的庫藏股計畫。

執行長Bradley Wiemann指出,公司轉型策略涵蓋產品平台化、供應鏈簡化、軟體與訂閱服務擴張、AI導入售後服務等,皆已在FQ4開始發揮效益。他重申未來三年目標為:營收年均成長7%-10%、營業利益率提升至10%-12%、資本報酬率(ROIC)達17%-20%。

客戶如果做這件事能獲得很高的投入資本報酬率,你可以想像,這些終端客戶絕對會想多做一點。

關稅風險可控,80%產品美國製造具競爭優勢

對於近期美中關稅政策變動可能衝擊成本,公司財務長Howard Atkins強調,約80%成品在美國製造,且原料中僅不到50%來自進口,整體曝險程度有限。FQ4因預估關稅上升提列120萬美元成本,但若政策走向寬鬆,預期多數影響可望回沖。公司亦具備價格調整條款、彈性供應鏈與國際市場多元化優勢,將持續評估最適應對方案。