2025年5月9日(優分析產業數據中心)

全球綠能投資熱潮下,太陽能板需求持續上升

2020 年代以來,全球再生能源轉型正以史無前例的速度展開,尤其太陽能產業受惠於政策扶植與技術成熟,成為投資焦點。這波成長動能主要來自:

🔺電力供應轉型:各國政府將電網改造、住宅與商用綠電普及納入淨零目標。

🔺技術創新:AI 優化模組角度與輸出效率,FBR 技術降低多晶矽生產能耗。

🔺成本下降:鋰電池與太陽能模組成本近十年下降超過 80%,提高資本報酬率。

🔺能源地緣風險:俄烏戰爭、歐洲能源危機、氣候變遷等因素加速能源自主需求。

全球市場正逐步由「技術導向」轉向「策略導向」,即生產地的選擇正受到政治與貿易政策強烈干預。

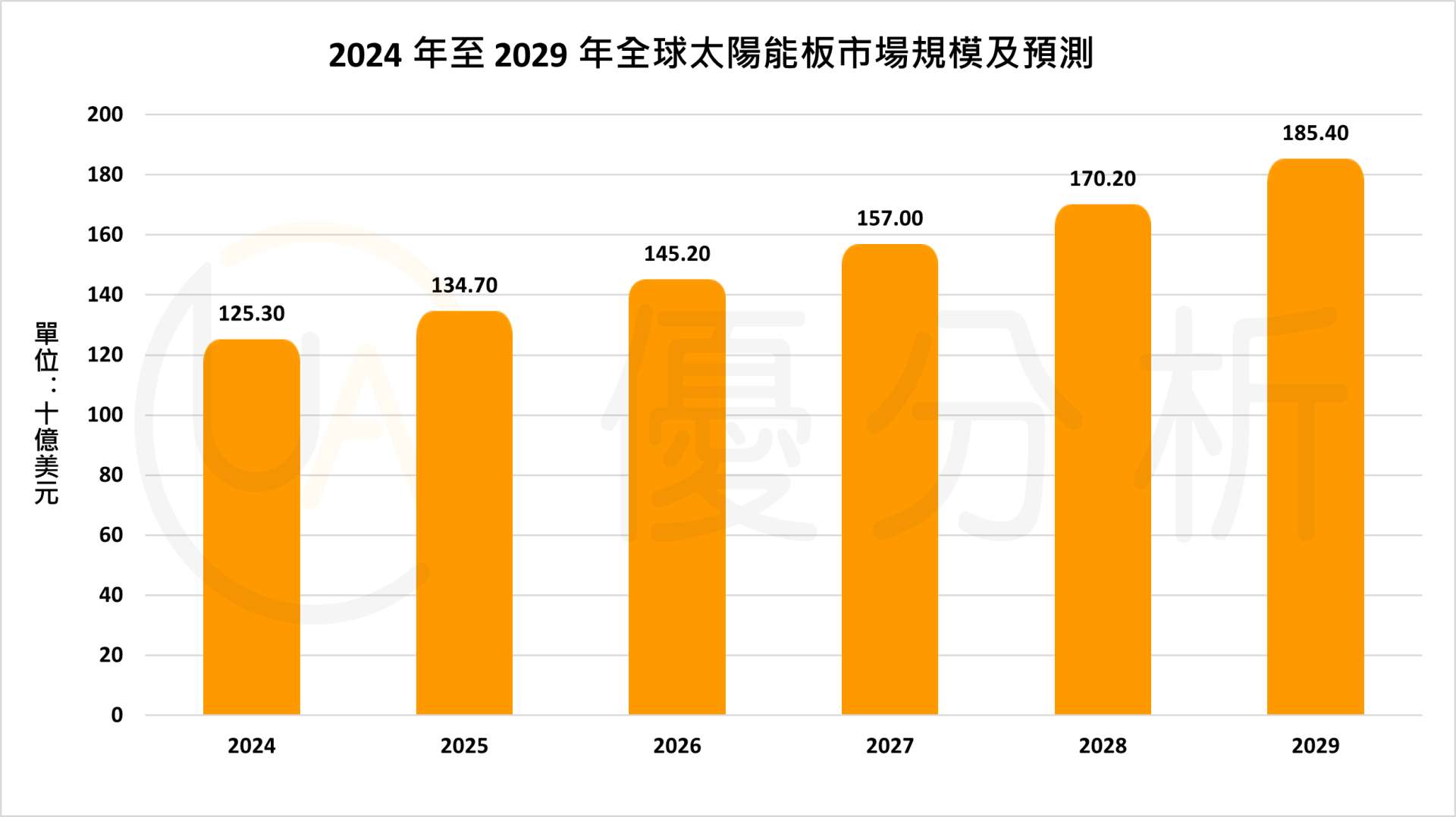

※根據圖表,2024 年全球太陽能板市場規模已達 1,253 億美元,預計到 2029 年將增長至 1,854 億美元,年均增長率超過 8%

亞太是成長引擎,東南亞成為全球製造新樞紐

在歐美市場高壓關稅與中國本土產能轉移的雙重夾擊下,亞太地區的東南亞國家迅速填補了太陽能製造的空缺。

尤其印尼與寮國因土地與勞力成本低廉、法規寬鬆,再加上與美國未被列入懲罰性關稅名單,意外吸引大量中國企業進駐設廠。

且近期,中國企業透過投資與設廠,將印尼與寮國在美國太陽能模組市場的占比在短短三個月內從不足 1% 飆升至 29%,這種「繞道供應鏈」操作暴露出全球綠能製造在政策風險與避稅空間之間的灰色地帶。

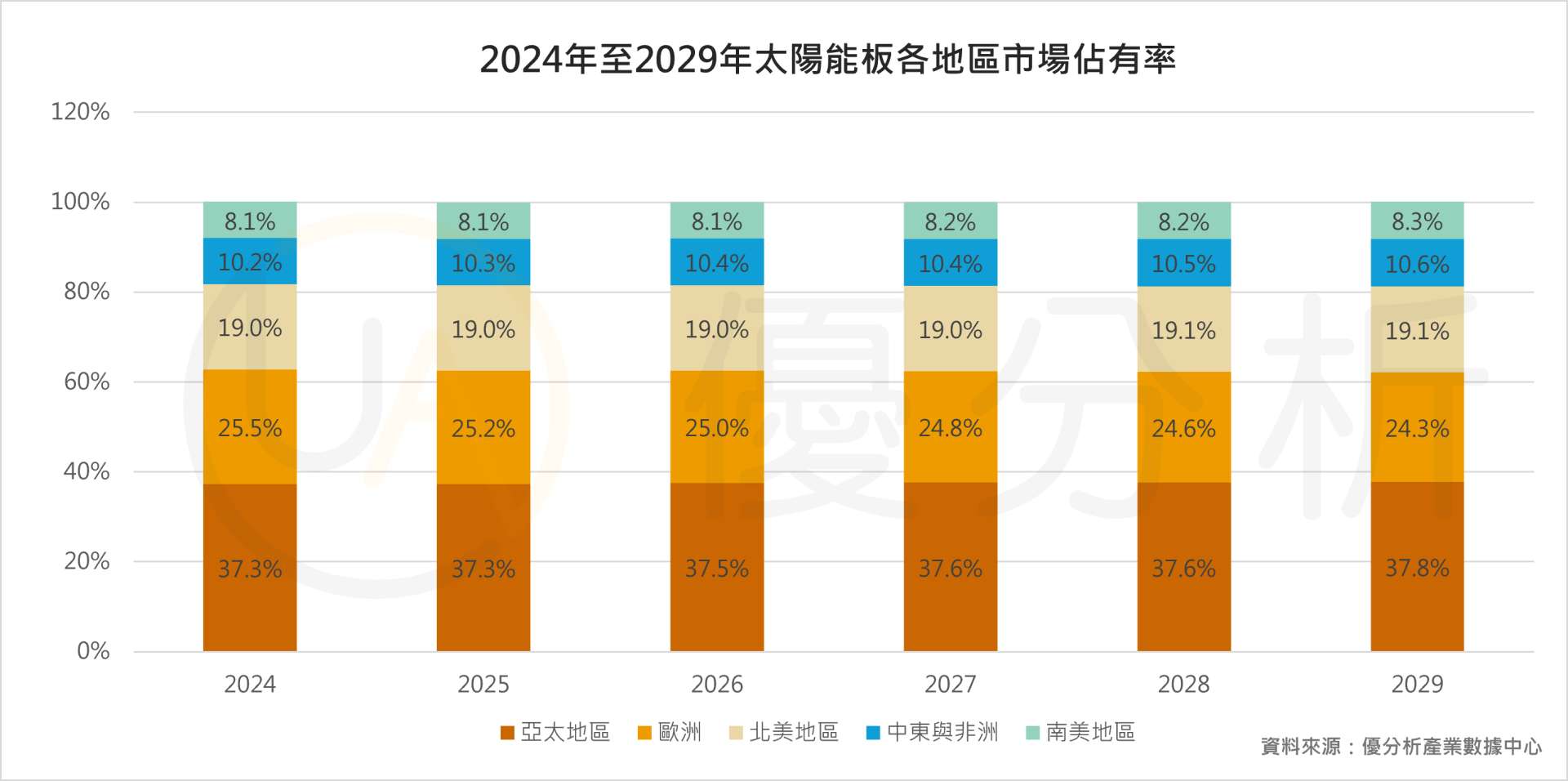

※根據圖表,在全球太陽能板市場中,預計亞太地區將實現 234 億美元的增量成長,而南美洲預計將在 2024 年至 2029 年間實現 52 億美元的增量成長。

地緣政治干預:美國關稅加速產能重分配

為防止「中國企業透過東南亞國家規避關稅」,美國於 2024 年與 2025 年分兩階段針對越南、馬來西亞、泰國與柬埔寨的太陽能產品加徵高額關稅。( 見此報導 )

美國政策反而刺激中國資本布局更多生產據點;貿易政策沒有實質減少「中國製造」,只是轉移了生產地點。

印尼與寮國:意外成為綠能供應新星?

印尼與寮國的出口激增並非純粹本地產能成長,而是大量中國資本主導的「替代出海口」。當前在東南亞新設的太陽能產線幾乎全為出口導向,主要供應美國市場並享有溢價。

儘管這為兩國帶來短期出口紅利與就業機會,但這也帶出一個問題:若未來美國將制裁範圍延伸至印尼與寮國,是否又會出現另一波「產能遷徙」潮?

全球太陽能供應鏈不再是成本優先的「純經濟邏輯」,而是被地緣政治、貿易政策與企業策略三股力量推動下的動態體系。而印尼與寮國的綠能紅利,看似強勁,但背後潛藏政策風險與結構性脆弱。