荷蘭半導體製造商艾司摩爾(ASML)和其最大客戶台積電(2330 TW),分別在4/19、4/20開法說會公布首季財報,整體來說財報優於之前的財測,但卻隱含著半導體產業短期不妙的味道。

ASML表示產能仍然供不應求?

ASML之前有傳出被台積電砍單40%的消息,如今法說釋出以下訊息:

財報優於預期:首季營收67億歐元、毛利率50.6%,營收獲利表現都優於之前的財測,主要是客戶加速安裝和系統驗收提前。

新訂單高階設備占42%:首季新接訂單38億歐元中,16億歐元為先進製程用的EUV設備、其餘非高階的設備占58%。

產能供不應求、維持擴產計畫:ASML表示積壓訂單金額超過389億歐元,全球半導體需求仍超過目前產能,所以擴產計畫不變,預期2025-2026年高階EUV機台年產能增至90台。

維持25%年增目標:ASML預期2023年交貨EUV60套、成長40%,DUV375套、成長30%。且仍維持2023年營收年增25%以上的目標。

值得注意的是,雖然積壓的訂單金額很高,高階設備需求也表示供不應求,但是!沒講的是高階設備或許「長期」需求很好、短期卻可能延後。

因為從新接訂單中,能看到仍是以非高階的設備為主,而ASML全年能維持年增25%的目標,有表示是由成熟製程的DUV設備需求補上,這很有可能是正在積極發展成熟製程的中國,搶在連成熟設備DUV都要被擴大禁運之前、提前先積極拉貨。

所以對於整體半導體產業來說,沒有看到短期內有什麼樂觀的訊息。那台積電有樂觀的訊息嗎?

台積電首季獲利率優於預期

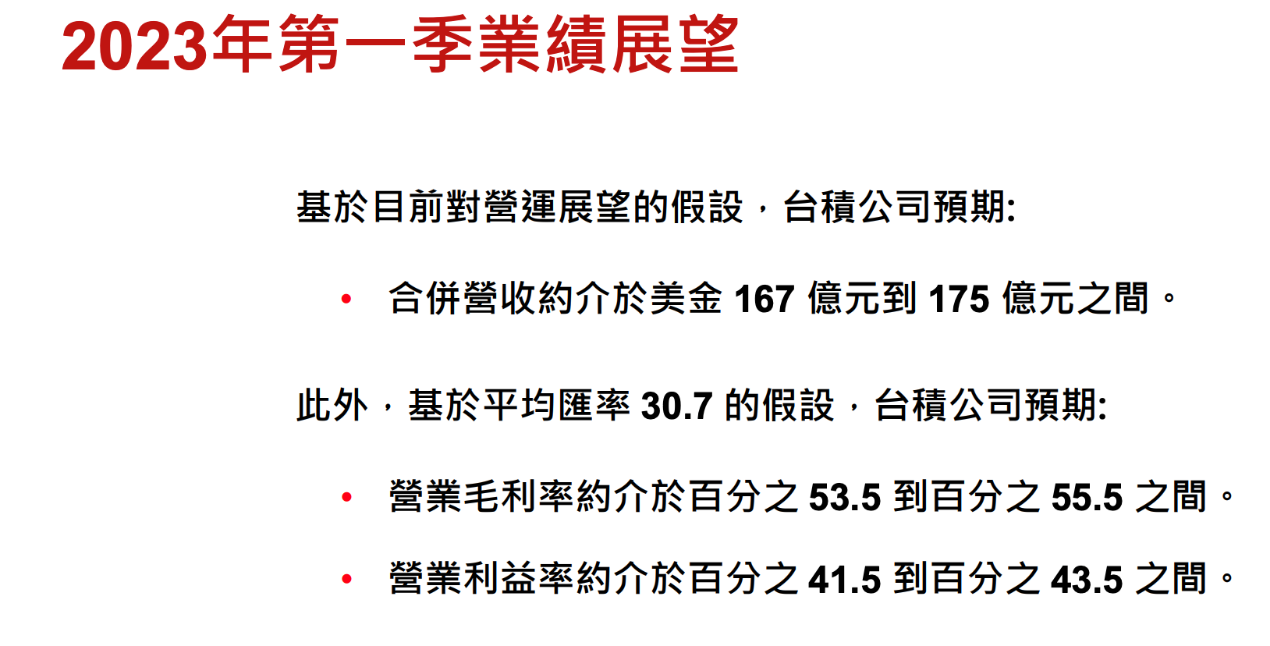

台積電4/20最新法說會上揭露財報:2023首季營收年增3.6%、毛利率56.3%、營業利益率45.5%,皆優於以下原來財測預期。

第2季跌破市場眼鏡將持續衰退

然而第2季財測,台積電預估因為客戶持續去庫存,所以將續呈季減:

營收為4620.8-4864億,季減4.4-9.2%、年減8.9-13.5%。

毛利率預期介於52-54%、營益率介於39.5-41.5%

因為半導體供應鏈庫存去化時間比預期來的長,原本市場看好Q2就能回升,如今回升時間再延後,所以台積電也下修對2023年營收預估,將由微幅成長下修至衰退 1-6%。

這時我們就可以拿模組法人預估值來比比看,法人預估2023年營收的平均值,將年減3.3%,而如今台積電預估可能會衰退到6%之多,顯然比法人預估的還要更悲觀。

從應用領域與製程別來看

應用營收占比最大的高效運算和手機,營收分別衰退14%、27%,尤其手機衰幅最高,顯示終端需求仍持續疲軟。

而車用客戶拉貨力道強勁,很有可能就是2022/11底開始向台積電訂產能、有望成為第七大客戶的特斯拉,顯見該市場目前蓬勃發展。

只是車用主要使用的還是成熟製程的晶片,所以從製程方面來看,成熟製程比重提升、整體先進製程(5奈米、7奈米)比重較上季下滑。

而搭配剛說的高效運算應用營收下滑14%,這個採用先進製程且原本被寄予厚望、支撐台積電營運、也是台積電最看重的領域,目前客戶拉貨偏保守。

因為高效運算(HPC)使用的高階晶片單價很貴、能買的起的客戶不多,短期少數幾個客戶若因大環境景氣不好而選擇保留資金、保守拉貨的話,的確會造成台積電短期在HPC營收波動很大。

全年資本支出未下修是樂觀訊息?

不過ChatGPT的出現,已經讓高效運算這種貴鬆鬆的晶片有了非常明確的應用前景,只是要靠AI在2023年就把半導體周期拉上來,的確比較困難,但長期來說需求比較無虞。

而近年以來作為高階製程需求指標的資本支出,有帶來正面訊號嗎?台積電表示2023年資本支出仍維持在320-360億美元間。

看起來好像很正面,但就如剛剛說的,ChatGPT的出現已經讓高階製程與晶片的未來有了很清楚的藍圖,所以也就讓高資本支出維持與否、作為先行指標的理由消失了。那我們可以怎麼看?

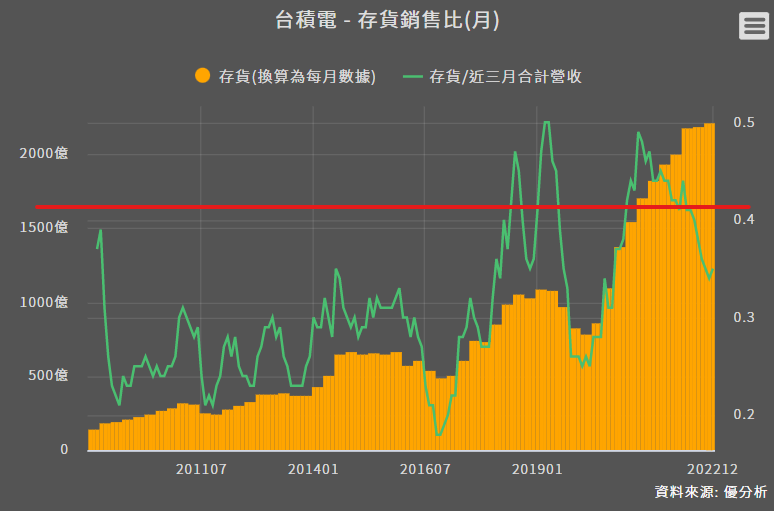

台積電的存銷比處在正常區間

現在最重要的還是需要靠終端需求回升、客戶庫存去化快點結束。而這種時候最怕的就是自身庫存太高,但是從台積電Q1存貨2161億和營收5086億來比的話,存銷比約落在下圖紅線0.42倍的位置,和2022、2021同期差不多

所以整體看起來,即使終端需求弱、客戶庫存高,但台積電Q1獲利率提升、以及存銷比再正常區間,都顯示台積電在價格有優勢、整體存貨管理上很不錯。

結論

整體來說,台積電下修Q2財報可以說是,為手機、NB、PC等消費性電子要在今年復甦已不太可能定案,其實要去注意相關應用比重高、庫存高、前陣子有反彈的個股,這些風險會比較大。

但對台積電其實影響並不會太大,營收比重最高的HPC即使Q1衰退14%、但很有機會下季就回升,像資料中心伺服器每季拉貨也都變動很大一樣,就是因為客戶集中在少數那幾家所造成的大波動,後續HPC營收部分回升也會是我們可以比較關注的重點。