還記得在之前討論廣達(2382-TW)、緯創(3231-TW)、英業達(2356-TW)是要獲利了解還是跟風追的文章中(見此連結),我們提過,不要憑感覺對個股有先入為主的看法,想知道股價是否已漲多、但還不熟悉折現模型的正推、對未來成長率也比較沒有想法,就很適合用反推來看看是否有超漲。

本篇要跟大家再繼續練習,如何用反推,來觀察處在長期成長明確產業的相關個股,是否仍具報酬潛力。

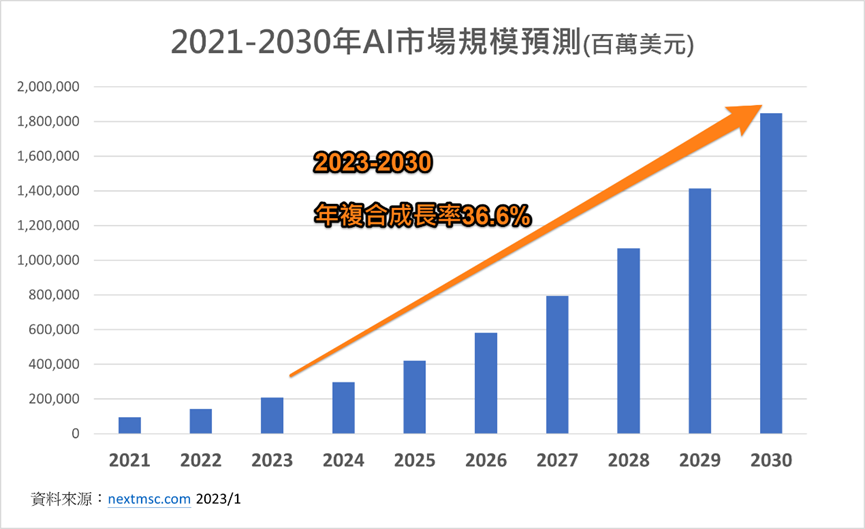

隨著AI技術迅速發展,眾多關於AI市場規模成長率預估,年複合成長率多在30-40%以上;調研單位DIGITIMES也指出,2022-2026年全球AI伺服器出貨量平均以45%速度成長!這些數據都展現AI強大的十年周期成長,很多有潛力的個股股價,也因應大環境、產業發生變化、迅速反應。

不過因為是全新的世代、技術變革,要準確的預估相關供應鏈的成長性,沒有人能做得到!所以法人也表示,隨著AI需求的增加,相關個股的盈餘預估值都有望進一步修正。法人對緯創目前也持續上修盈餘預估。

緯創(3231-TW)被看好是AI伺服器核心受惠者

雖然緯創的AI營收比重還沒有很高,2022年AI伺服器營收約150億、相比2022全年整體營收9,846.2億只佔了1.5%,2023年預估將可成長至220億、占比小幅提升至3-4%。

但因為緯創是Nvidia搭載A100晶片的DGX/HGX伺服器、重要的系統組裝廠,DGX/HGX伺服器說明如下(大概了解一下就好):

●Nvidia的DGX伺服器系統:就像「買了馬上能上路的豪華運算跑車」,配備了一切AI運算所需的硬體與軟體(GPU、CPU、存儲空間、軟體與驅動程式等),專為加速AI訓練和推理任務而設計。

●Nvidia的HGX伺服器平台:則像「運算組裝車間」,提供標準化的架構(多個強力GPU及其他伺服器組件組成),可依客戶、使用者需求,組裝出適合大規模AI運算的平台。

更重要的是,以上的系統/平台都是整台伺服器硬體形式出售、沒有單賣晶片,而Nvidia沒有伺服器系統組裝廠,所以會需要有供應商來協助這部分。

而美超微(SUPERMICRO)和緯創(3231-TW)被看好是這部分的主力供應商,其他供應商還有廣達(2382-TW),而緯創也可能再拿下AMD的AI伺服器主力供應角色,因此緯創被市場認為受惠AI成長趨勢很明確。

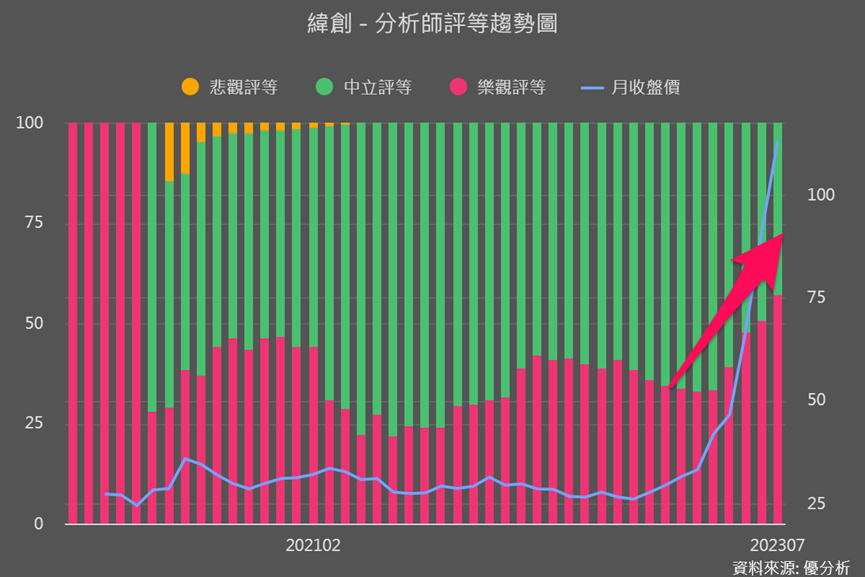

法人也預期緯創2024年,AI伺服器將貢獻獲利比重高達15-20%,下圖法人對其盈餘預估值,隨時間推進持續上升。

法人對緯創的評等,也隨時間推進越來越樂觀。

上述資訊搭配反推結果再進行判斷

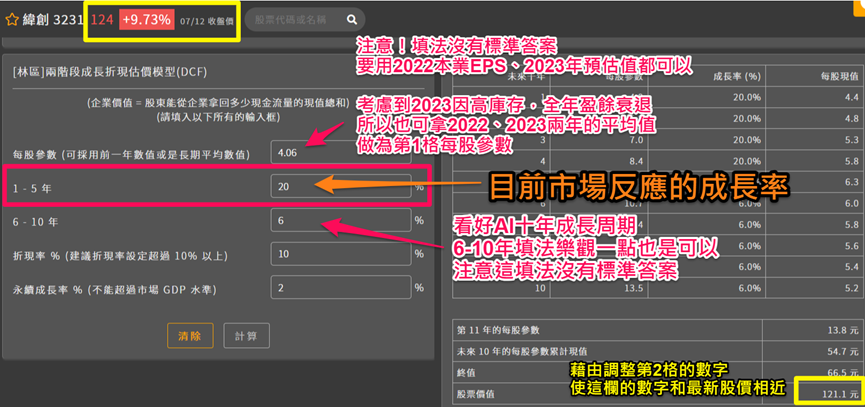

在上一篇文章的最後,我們提到緯創、廣達等經過折現反推,發現市場當下反應的成長率,其實都沒有超過20%!對比前面AI市場規模預測30%以上,顯示5-6月的急漲並沒有造成股價泡沫化。那現在呢?

再反推一次來看,從下圖可以看到,目前市場認為的成長率已提升到約20%。注意這個反推每個人推出會有一點差異!這是要讓我們看,法人2024年盈餘預估值持續上調、樂觀評等也在上升,股價比起之前、是否持續加速反應AI成長性。

那報酬空間具體怎麼看?

反推成長率之後,再和產業成長性、緯創接單情況、未來AI營收獲利貢獻比重,一起參考比較,認為是否能更接近產業的年複合成長率(前面產業數據2023-2030年AI市場規模是37%、2022-2026年AI伺服器出貨是45%),這樣投資人對於潛力報酬空間、該不該追、還能不能放,就會更有概念。

而根據外資最新出的一份關於AI硬體廠的報告中,提到除了緯創之外,廣達和技嘉也是核心受惠者,大家也可以趕快試著反推一下。

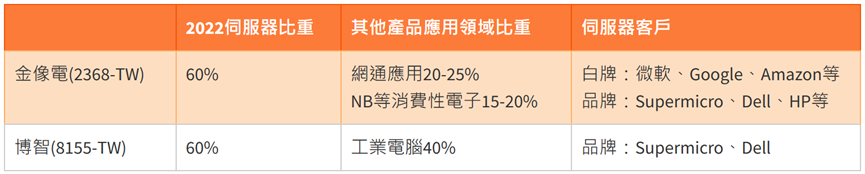

另外金像電(2368-TW)也被外資報告看好是在AI十年成長周期中,處於相對有利的位置。我們緊接著來看金像電及其同業博智(8155-TW)。

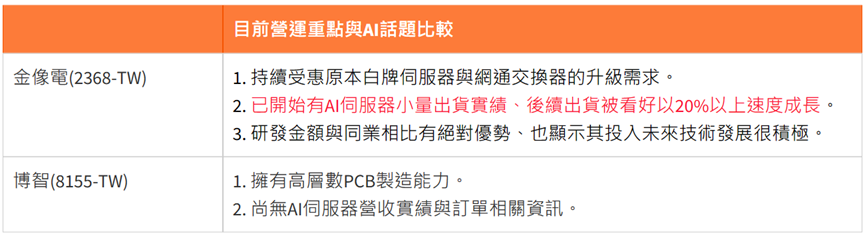

過往金像電(2368-TW)受惠白牌伺服器趨勢

金像電和博智都是PCB業者,且產品應用面都從消費性電子轉型到是伺服器、網通、工業電腦等利基型領域。

下圖可以看到,伺服器平台在升級需求下,PCB層數從10層逐漸增加到16層以上,也因此墊高產品單價,所以兩家業者的毛利率有升高趨勢。

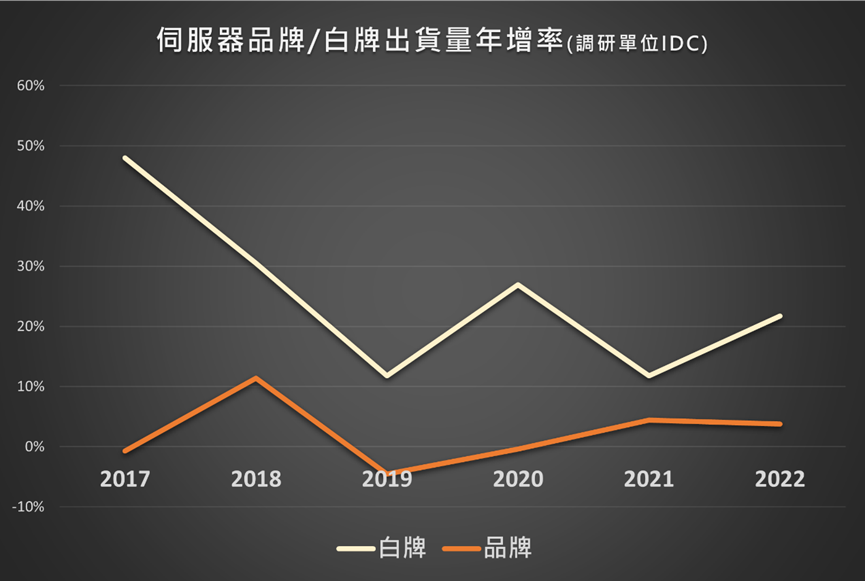

然而過去幾年,因為白牌伺服器出貨量明顯優於品牌伺服器,所以同時擁有這兩種客戶的金像電,受惠程度更明顯。

而現在的AI伺服器因為會使用到的PCB層數則是在20-30層,除了客戶端、技術層面也很重要。

兩家營運比較後進行反推

由於本來就有雲端業者的白牌伺服器客戶,所以在這些美國雲端服務業者對於AI伺服器訂單增加下,法人預計金像電在2023年就會有相關AI伺服器應用的訂單。

且前面提到美超微(SUPERMICRO)也是金像電的客戶,法人預計2023年AI營收貢獻將可達8-10%,後續出貨量年複合成長率約20-30%。

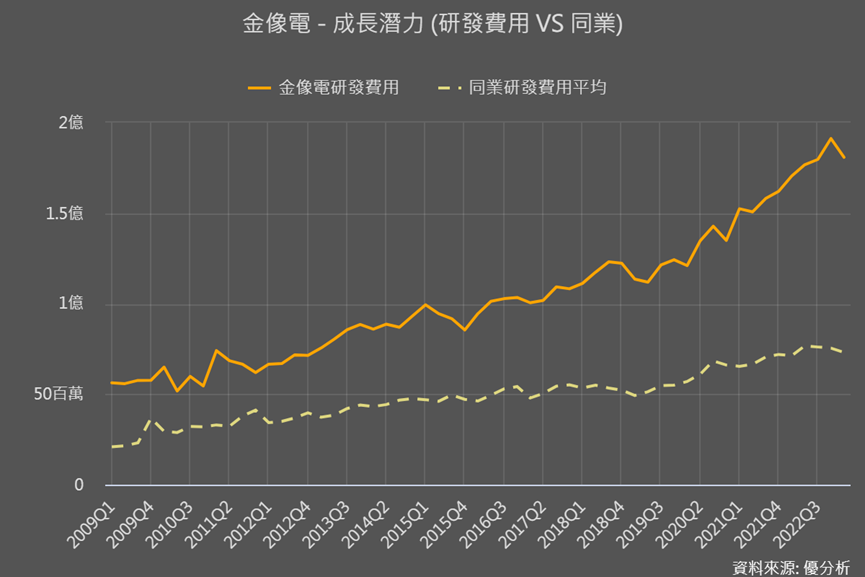

而技術方面,下圖可以看到金像電的研發費用不但持續攀升,且金額也明顯拉開與同業的差距,顯示其持續投入技術研發。

博智因為有40%產品應用在工業電腦,所以主攻少樣多樣型PCB,也是同業中、往很高階PCB層數與板厚的少數業者。

即使現在銷售主力(84%)仍是10-20層的PCB產品、並以品牌客戶為主,但近年已將技術能力提升到30-32層以上,也已有夠高的良率達到出貨規模,且還有50-60層PCB進行打樣。

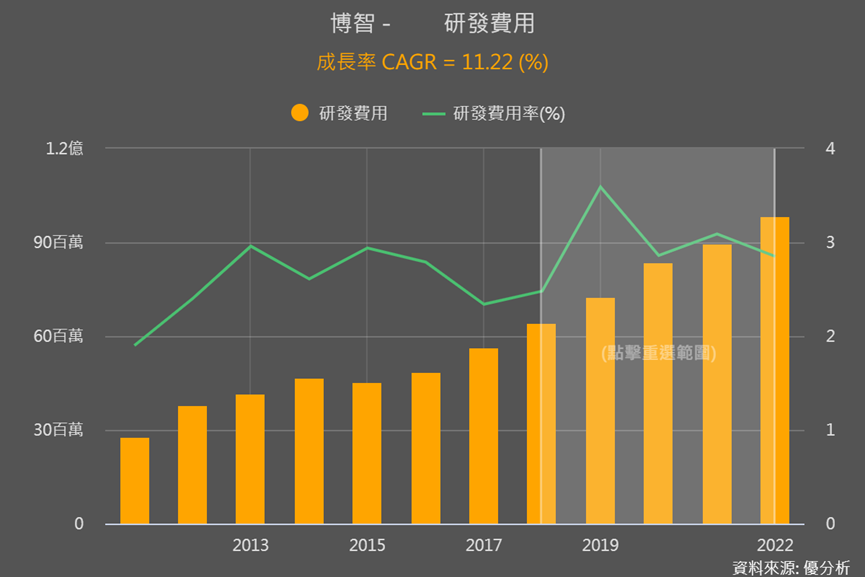

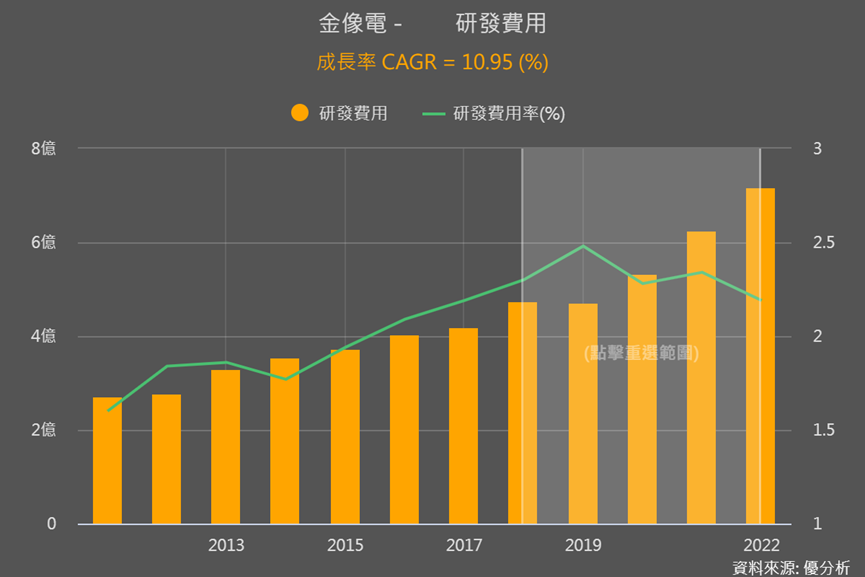

研發費用雖然和金像電相比仍很低,但其實比較過去五年平均研發費用成長速度,博智甚至還要更積極一點點。

美超微(SUPERMICRO)同樣也是博智的客戶之一,所以整體看來,主攻高階層板、也有美超微這個客戶,即使博智目前尚無AI伺服器相關實績,市場對其未來接單情況與發展也有一定程度的期待。

看完以上整理資訊,再反推兩家目前的成長率一下,下圖有先示範,大家還是要試著自己實際操作看看。然後再根據AI產業成長性,以及兩家目前營運與AI相關實績,來進一步判斷目前市場反應的成長率,未來是否還有空間。

對於其他與AI相關的領域(例如散熱、晶片和零組件),無論是已經有相關實績或還在期待階段,大家也可以迅速進行反向推論,以尋找投資機會!