主要用於網通、伺服器和電腦CPU、GPU的ABF載板,在AI需求帶動下,近期話題漲勢再起。ABF載板妙就妙在,究竟什麼時候會因為全球產能大開下、供過於求,又或是會因為AI需求的帶動下持續成長,沒人能預測的準,更遑論要預設台灣載板業者的股價走勢了!

之前欣興和南電的文章我們就提過,可以從營收與存貨、存貨周轉率數據觀察到落底、回到正常路徑的一些訊號。本篇我們用優分析特地請會計老師來教學員上過的財報課內容,來一邊複習重要的財務數字、加深印象,一邊來比較載板業者誰的經營能力好、誰在升息環境下容易壓力山大!

相關個股:欣興(3037-TW)、南電(8046-TW)、景碩(3189-TW)

從缺錢的日子看經營能力強弱

通常一個生意的完整週期包含:

A 進貨→生產→銷貨稱做存貨週轉天數。

B 銷貨到收到客戶給的款項稱作為應收帳款週轉天數。

C 收到原物料到付錢給供應商稱為應付帳款週轉天數。

所以一家公司從生產到收到款項所需的天數(A+B),若是不能小於付款天數(C),就顯示付錢出去速度快於收錢速度,會出現營運缺資金的情況。但不一定缺錢天數很多就表示這公司或這產業很慘,有的產業就是需要比較多天才能收回到錢,所以還是要和同業一起比、才能真正比較出經營能力的強弱。

以上這些數字在優分析模組「財務比率」中的「經營能力」都能看到喔,因為載板業這幾年變化較大,所以我們利用右上角的小工具,來看三雄2021首季到今年首季、近三年的平均週轉天數。

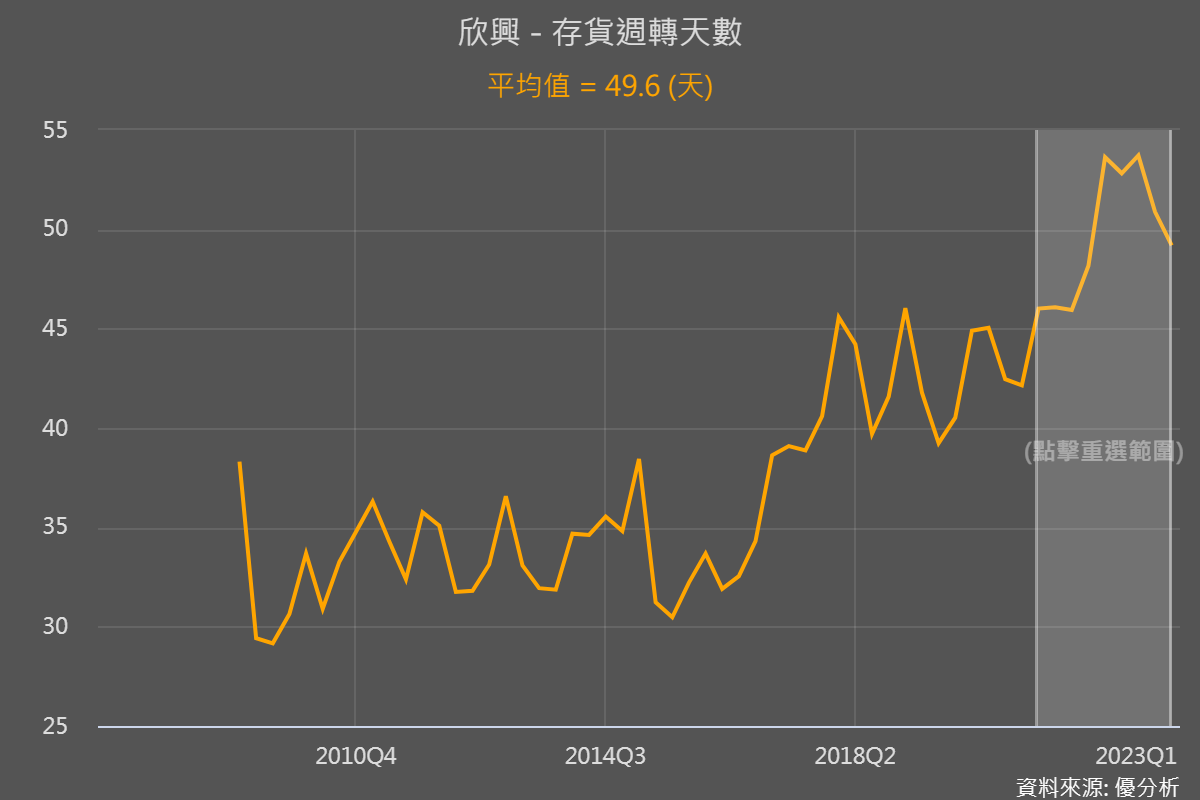

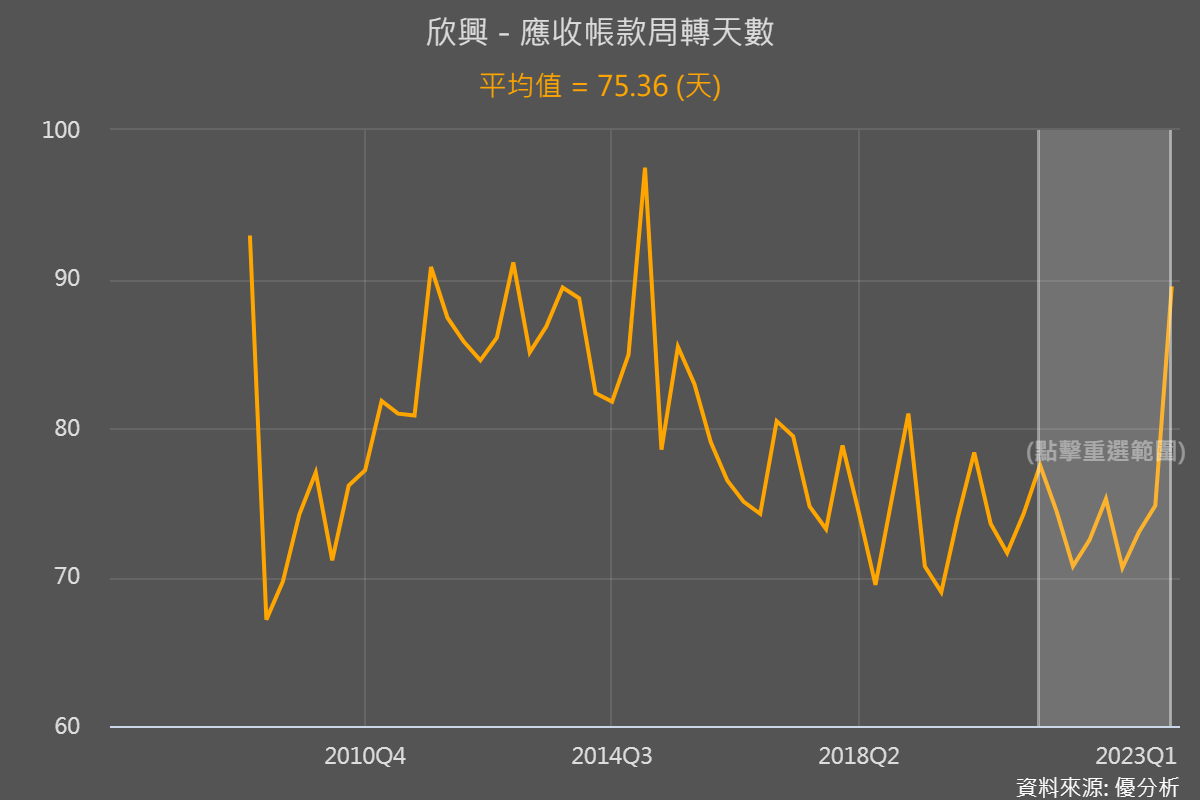

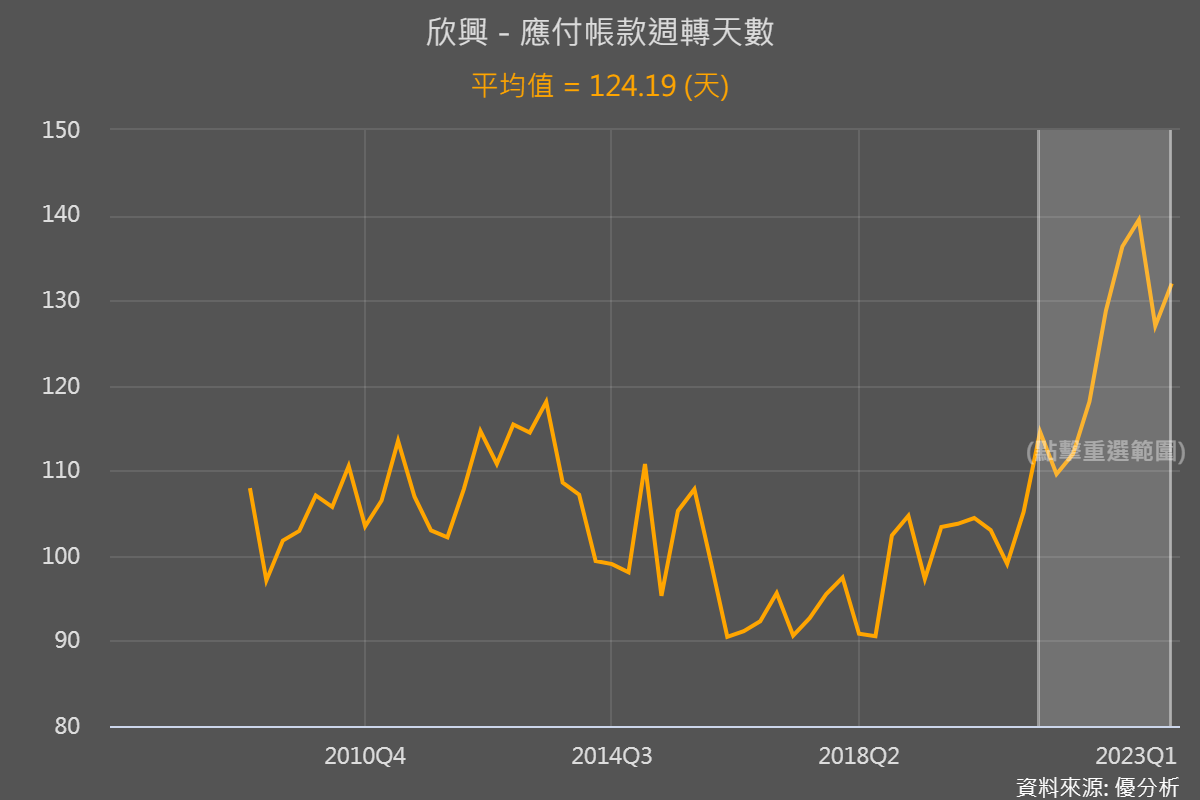

欣興(3037-TW)

平均存貨週轉天數:50天

平均應收帳款週轉天數:75天

所以近三年進貨到收款完整週期是:50+75=125

而平均應付帳款週轉天數:124天

所以存貨+收款完整週期125天,雖然大於應付帳款天數124天,收到錢花的時間、比付錢所花的時間還多,但其實只差一天,顯示欣興其實不太有缺錢的日子。

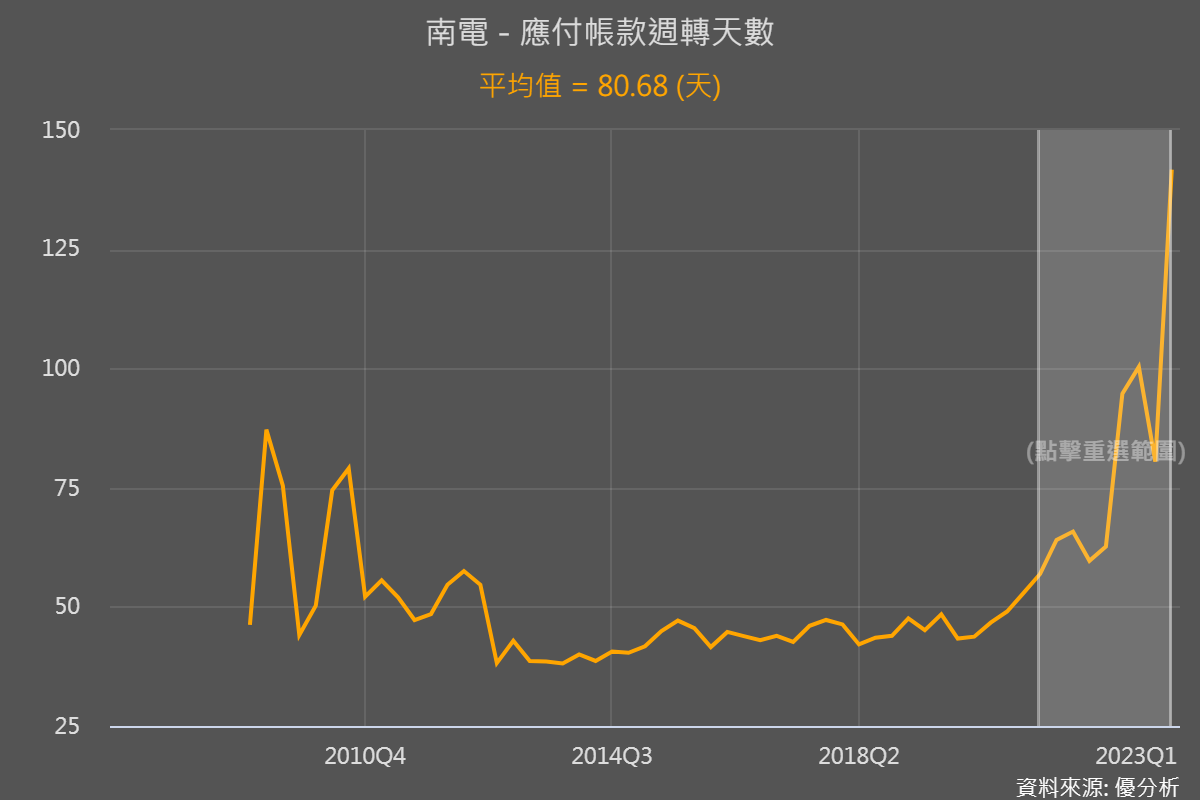

南電(8046-TW)

這裡就不放太多圖了,有興趣投資者趕快用模組操作一次會更清楚喔!

-

平均存貨週轉天數:約52天

-

平均應收帳款週轉天數:74天

-

平均進貨到收款完整週期是:52+74=126天

-

平均應付帳款週轉天數:81天,明顯比欣興的124天短很多,顯示南電很快就要付錢出去。

所以存貨+收款完整週期126天>應付帳款天數81天,南電缺錢的日子差不多有45天。

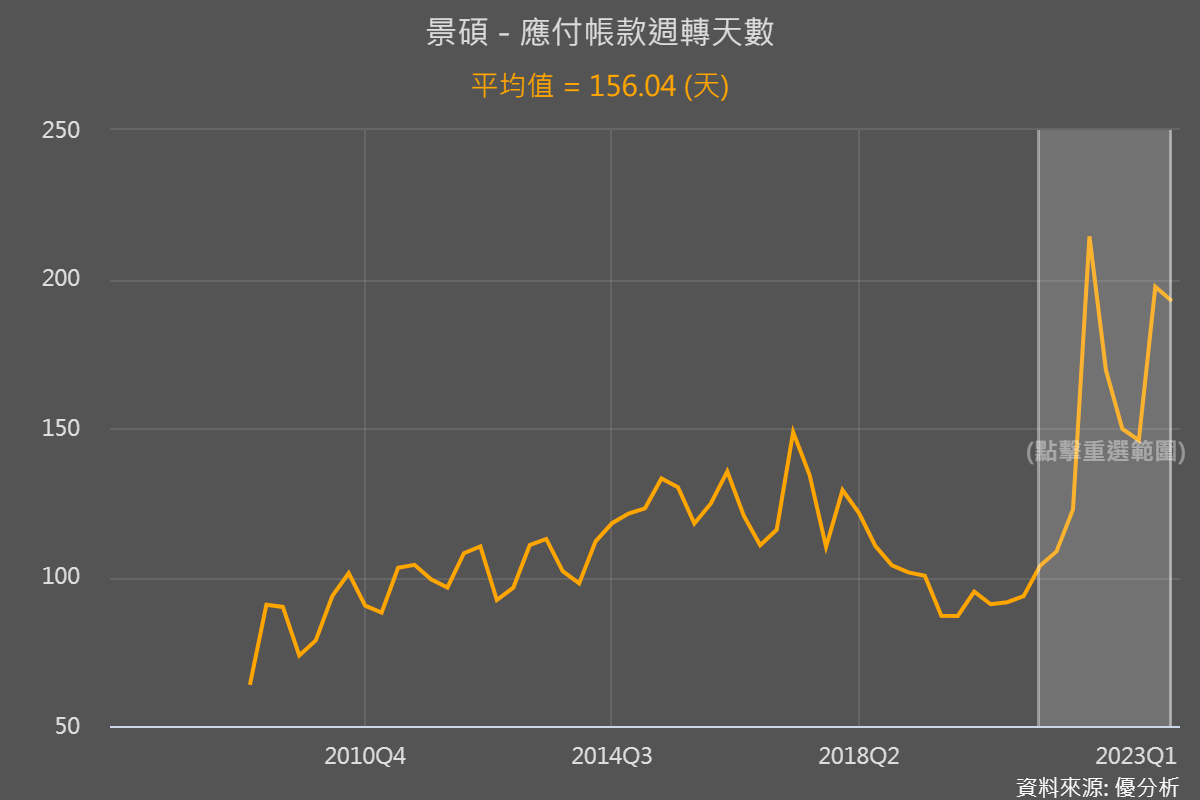

景碩(3189-TW)

-

平均存貨週轉天數:54天

-

平均應收帳款週轉天數:62天

-

平均進貨到收款完整週期是:54+62=116

-

平均應付帳款週轉天數:156天

所以欣興整體經營能力屬良好;但營運以BT為主、ABF比重最低且較無發展高階ABF的景碩居然更亮眼,存貨+收款完整週期116天<應付帳款天數156天。

在2021年ABF缺貨潮、大漲價後,營運和股價較無起色,但目前從營運周期來看,隸屬於和碩集團下的景碩,可能在集團的庇護下,和供應商及客戶談判能力良好,很快就能收到客戶的錢,也不急著付錢給供應商,所以營運資金較充足、沒有缺錢的天數!

不過可以注意的是,南電雖然目前顯是經營能力較弱,但它的應付帳款天數明顯拉升、攀升幅度是三雄中最大者。

南電身為ABF載板佔營收比重最高的業者,隨著相關需求的成長,對於供應商也容易越來越有話語權,有機會在未來維持較高的應付帳款天數(不用那麼快就付錢出去);而只要應付帳款天數維持高檔、甚至攀升,營運資金缺少的天數也會越來越短,經營能力也有望越來越強。

此外,我們還要進一步來看,欣興和景碩資金是怎麼來的、會不會為營運造成負擔。

從資金來源看高利率時代下負擔重不重

我們已知在通膨環境下,各國央行為了避免通貨膨脹率超過銀行存款率,就會進行利率調升;利率調升也會讓企業向銀行借貸的成本提升,有機會減緩經濟活動,進而達到抑制通膨的效果。

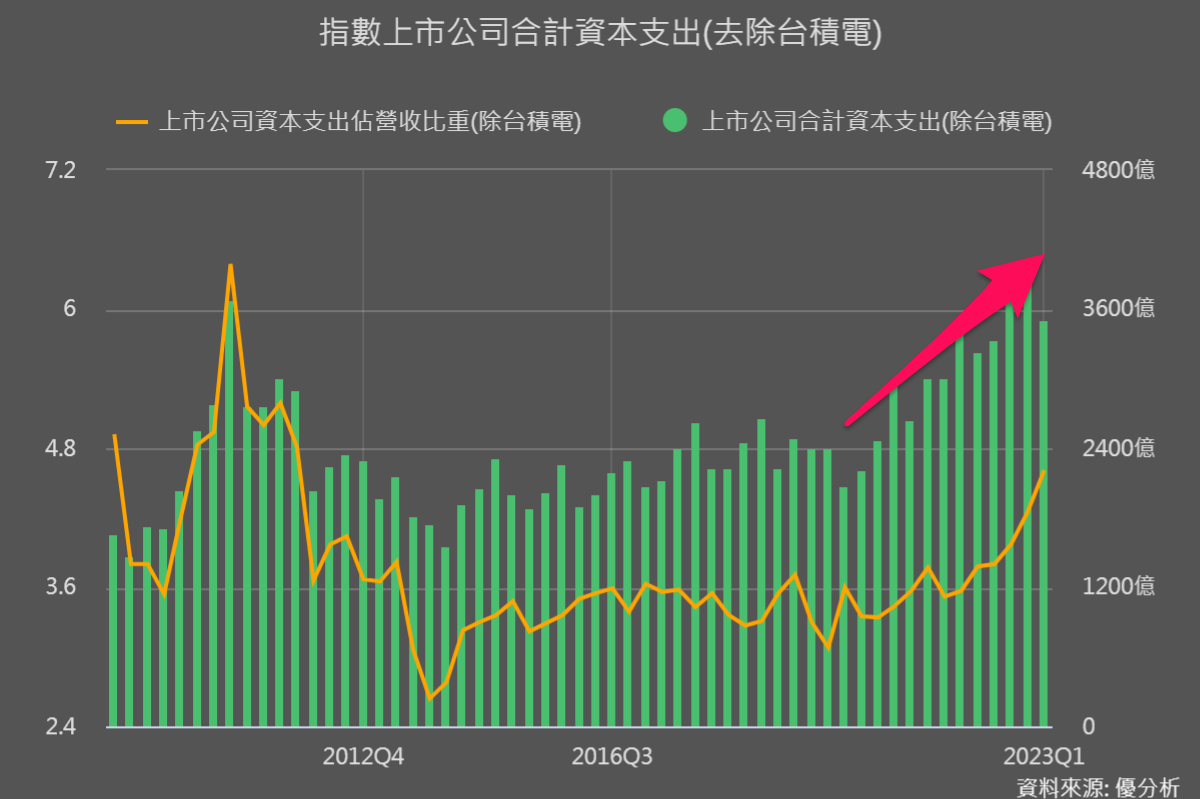

雖然台灣的利率2022年以來,已經過5次的調升、總共升息3碼。但扣除掉台積電(2330-TW),整體台灣上市公司資本支出仍是上升趨勢,顯示了台灣業者仍為了未來發展、很積極的在投資產能設備。

只是在升息環境下,公司資金以向銀行借來的為主,成本壓力就會很重,也比較容易侵蝕到整體獲利表現。

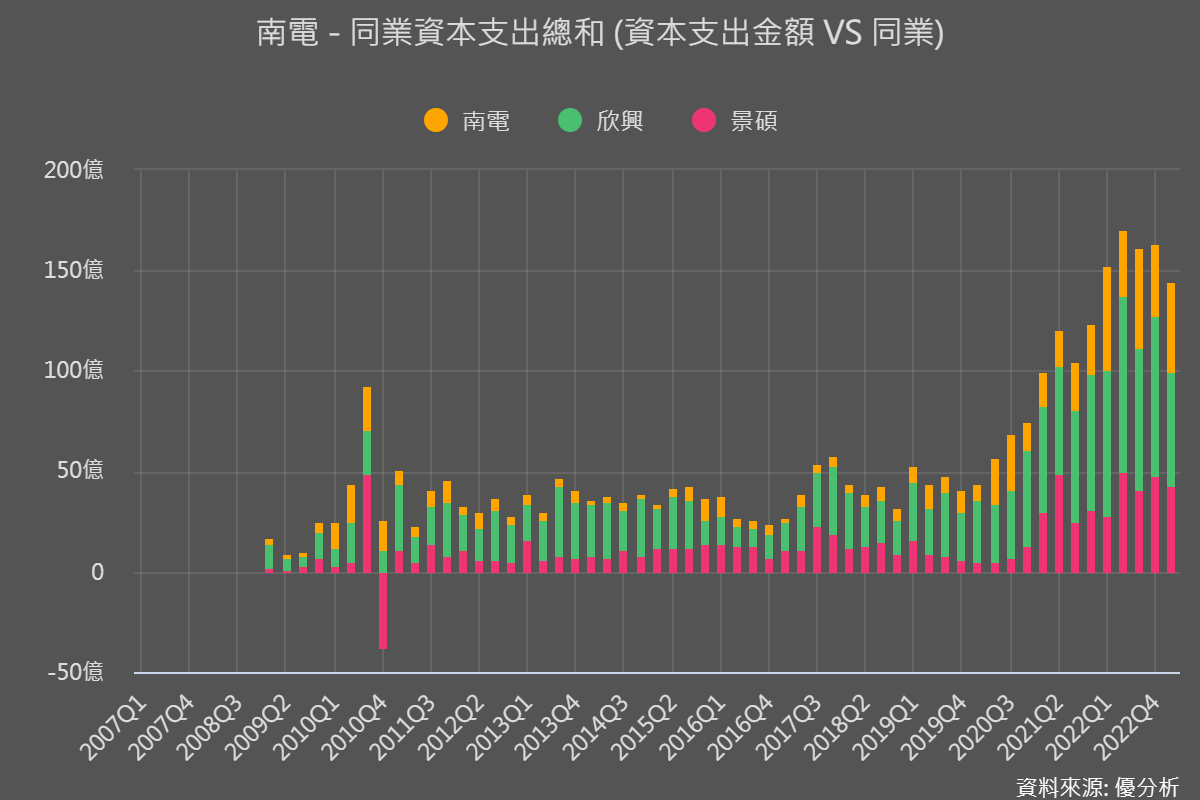

身為全球載板龍頭廠的欣興(3037-TW),從2022年底至今已下修資本支出兩次,多少削減了一些ABF載板將供過於求的疑慮,但是下圖可以看到整體載板業者資本支出情況仍很高昂。

所以我們也可以進一步來看,三雄中誰投入支出是靠和銀行借錢來的、也就是付息借款比較重。

通常會需要支付利息的債務是「短期借款」、「一年內到期負債」以及「長期借款」,因為需要支付利息、容易有多餘成本很討厭,這些付息借款我們簡單稱為「壞債」。

扣掉以上須付息借款的,就是一般營運債務,這些不需要支付利息的我們可視為好債,通常就是「合約負債」、「應付款項」(付給供應商的)、以及一些押金保證金等等。

而運用優分析的新功能,可以從壞債和好債占整體債務的比重,來看同業中誰在未來面對利息的壓力會比較大。先從剛剛經營能力最好的景碩來看起。

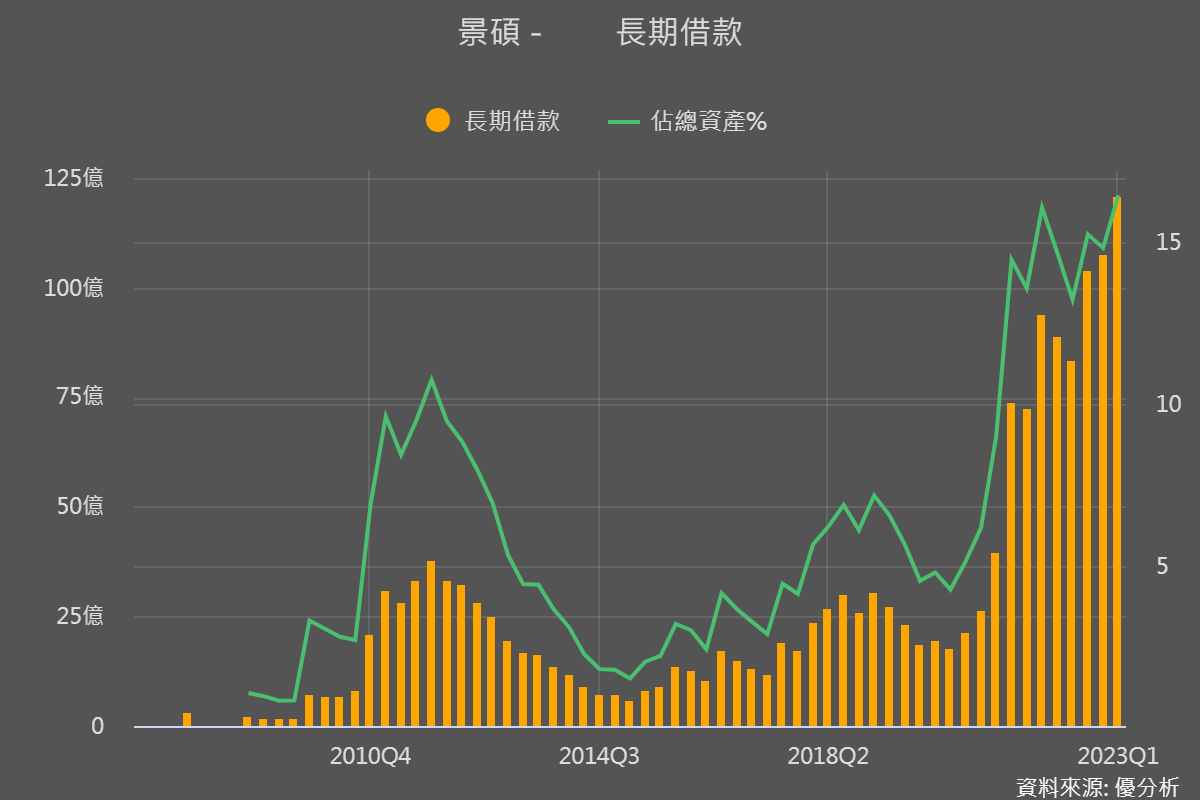

景碩(3189-TW)

優分析模組新功能可以很直覺地看到,景碩的壞債(黃色部分)一直攀升。

如果再細看資產負債表中的總負債,會發現景碩的長期借款高達120.8億、佔總資產16.5%、占總負債32%。

而2022年以來資本支出占景碩營收比重平均為45%,本來這麼高比重的支出投入,也會伴隨著超高風險。再加上又都是靠壞債來的資金,未來容易有付不完的利息、甚至還可能被漲利息。

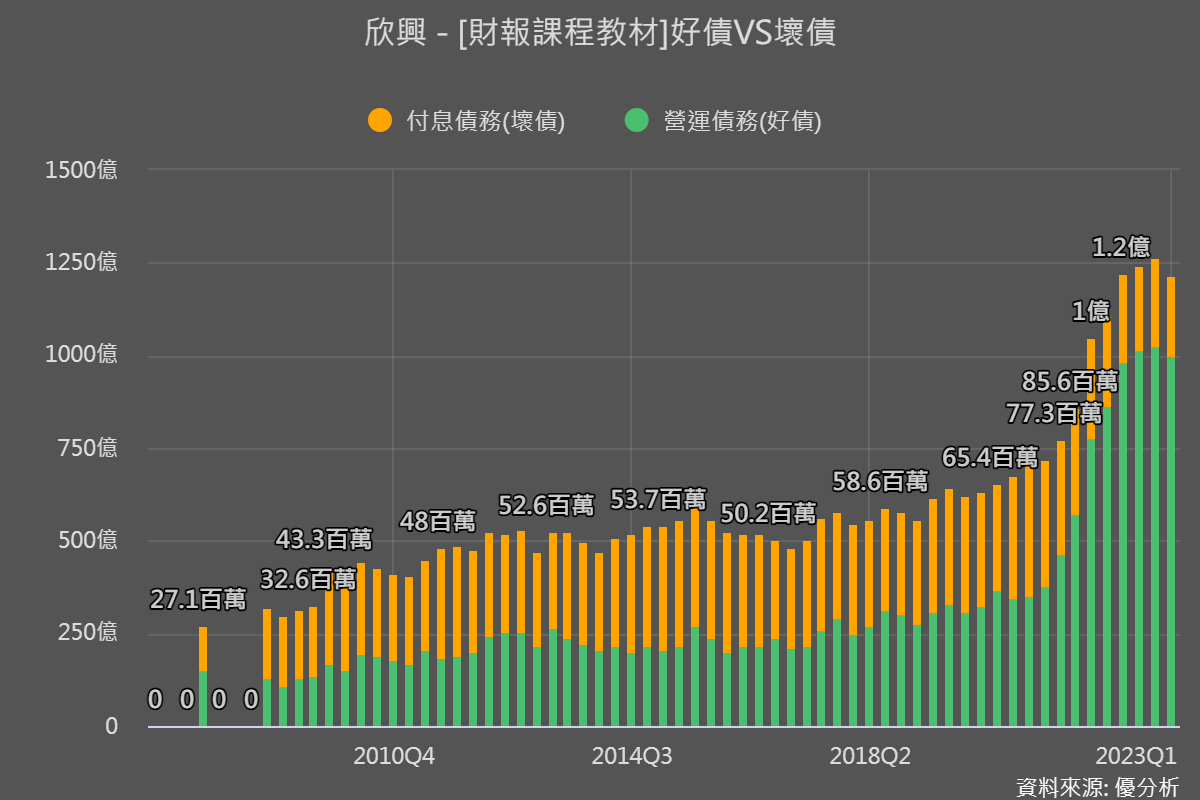

欣興(3037-TW)

下圖可以看到,欣興的壞債比重有明顯縮小趨勢,且其中的長期借款144.5億、占總負債12%。

欣興在下修資本支出下,2022年以來資本支出占營收比重平均為22%,顯示無論是未來營運風險、還是未來付息壓力都比景碩小很多。

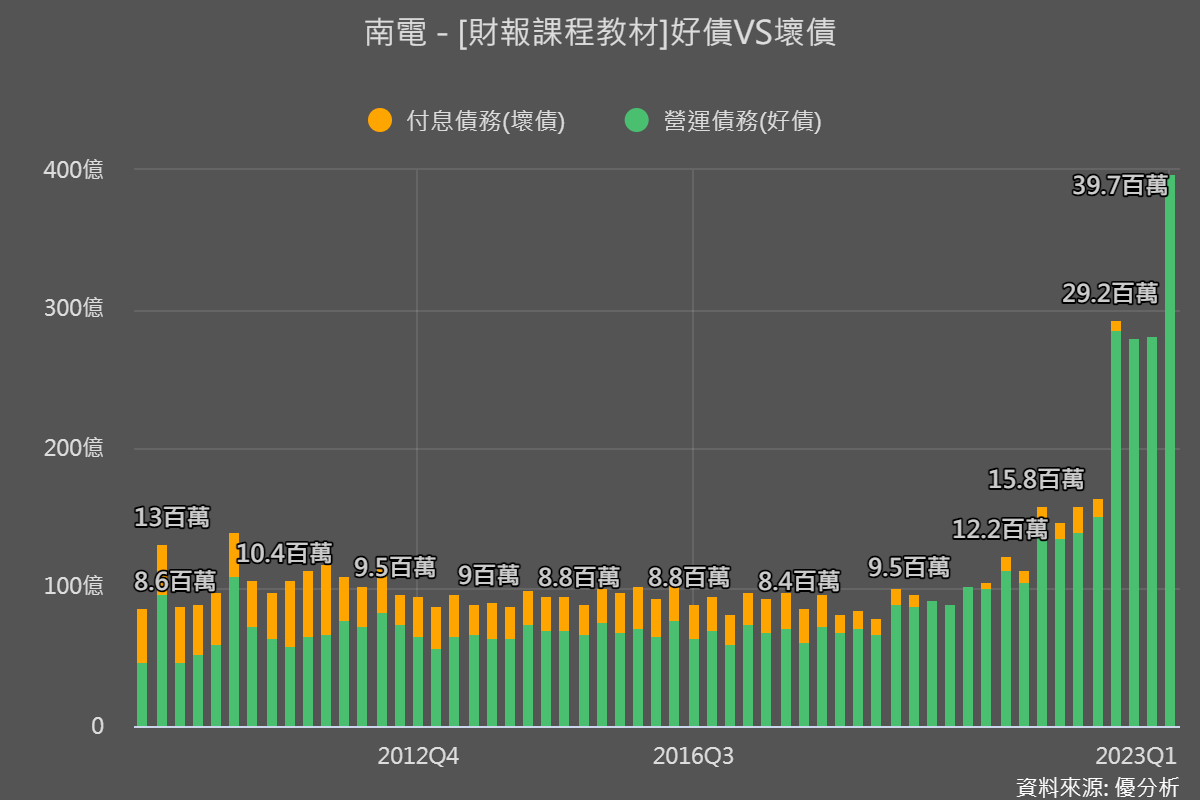

南電(8046-TW)

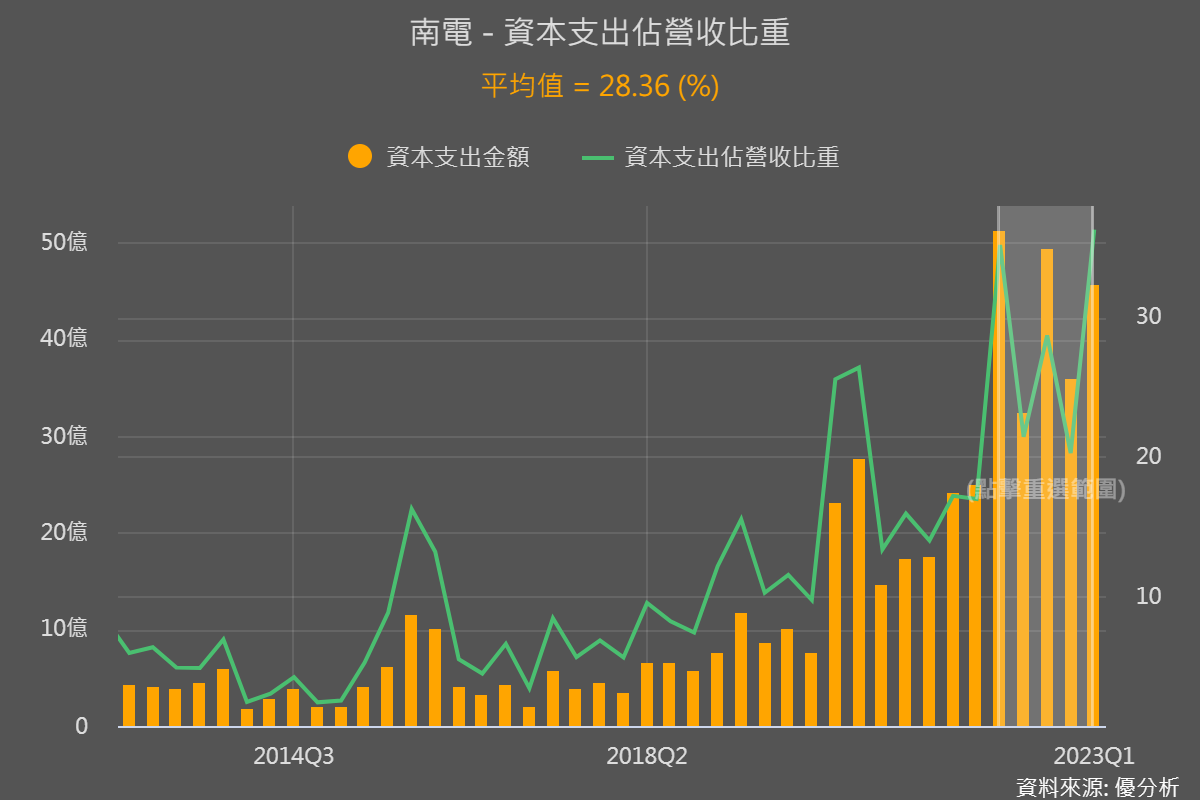

雖然南電2022年以來資本支出占營收比重平均仍高達近30%。

但是!南電近期完全沒有壞債、只有不用利息的好債,顯示南電擴充產能即使未來接單不如預期,但也不會有利息付不出來、還被漲利息的危機。

結論

雖然一開始在經營能力部分,景碩好像顯得很強,然而再看到壞債占比,就能知道景碩接下來要面臨的利息成本壓力很重;而南電目前經營能力雖看來最弱,但應付帳款週轉天數持續高升,之後也很有機會因對供應商談判能力升高後,整體經營能力也跟著提升,且持續投入資本支出的南電,居然完全沒有壞債,不必擔心利息成本壓力,整體後續也蠻值得期待。

至於欣興,無論是經營能力還是壞債比重,表現在三雄中都顯得中規中矩,經營能力不錯、壞債比重也不高、利息壓力沒那麼大,加上又是全球載板龍頭,所以近期股價表現較強勢,也就不意外了。

有興趣的投資者不要忘了進行估值,也可以用這次學到的一些數據加上自己對成長性的看法,因為從上述基本面數據解讀是一回事、股價反映多少又是另一回事喔,所以懂得估值很重要喔。