2025年7月3日 (優分析產業數據中心)

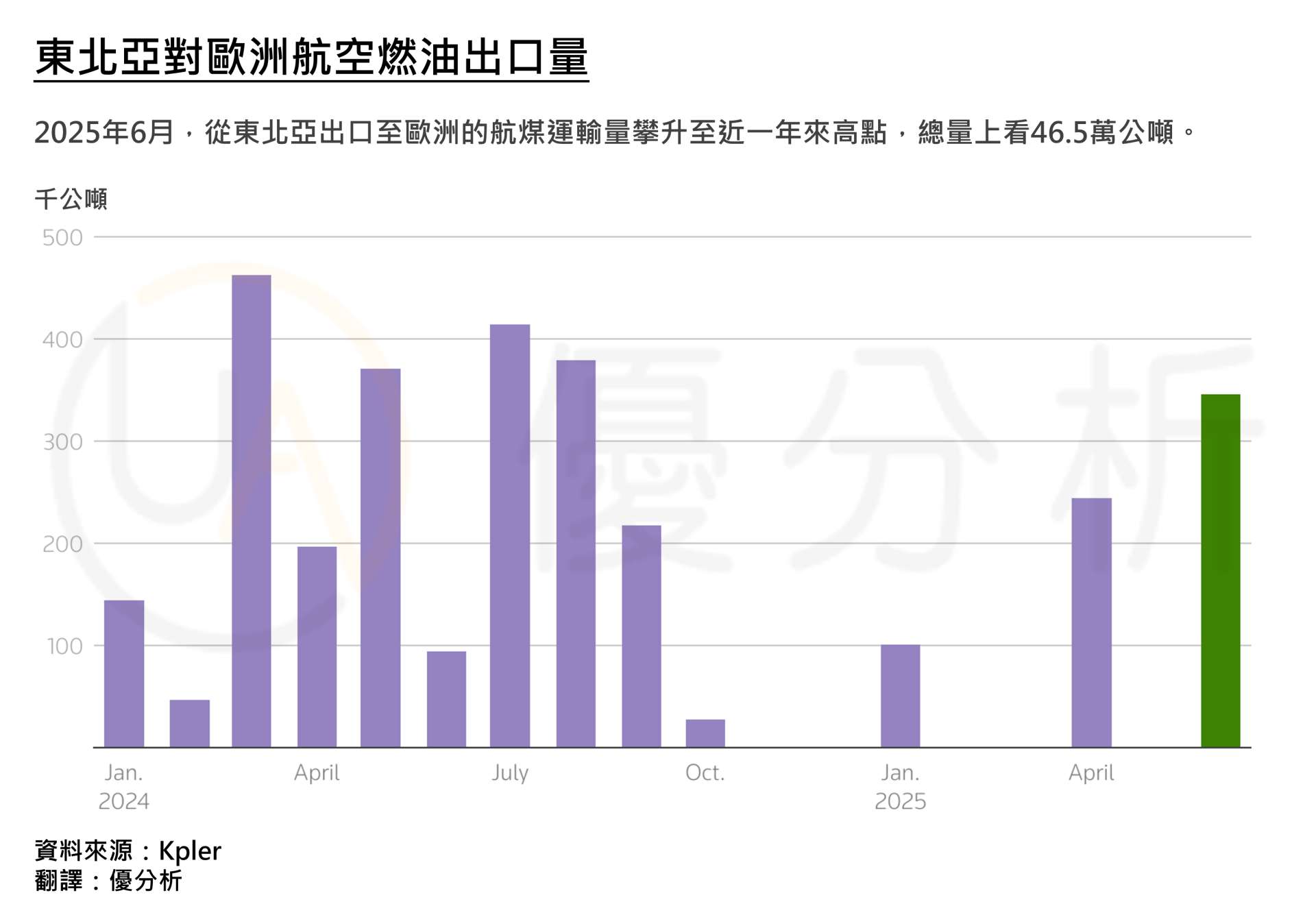

根據 Kpler 統計,2025年6月來自中國與南韓的航空燃油出口總量達 35 萬至 46.5 萬公噸,在中東地區供應可能受阻的背景下,亞洲煉油商大舉出口航空燃油至歐洲,創下近一年來新高紀錄。

價差與運費雙利多,亞洲航空燃油「轉向西進」

歐洲夏季為旅遊高峰,根據 Eurocontrol 報告,2025年6月歐洲航班總量年增5.2%、月增7.8%,航空燃油需求進一步走強;另一方面,中東地緣局勢持續緊張,也進一步推升市場對供應中斷的擔憂,支撐價格走勢。

根據 LSEG 資料,今年6月歐洲西北部的航煤價格比亞洲高出每噸 60 至 80 美元,創造出明顯的套利空間,吸引貿易商將現貨貨物從東亞轉向歐洲。

除了價差誘因外,航運成本的下滑也成為出口的助力:多艘剛下水的新造 LR2 型油輪為了累積航行紀錄與營運歷史,主動提供每噸 40 至 45 美元的低運價,創下單月新低,使長途運輸成本明顯降低,為亞洲航煤外銷再添一筆利潤空間。

整體來看,這波「西進潮」本質上是「機會型套利操作」,中東局勢升溫推升歐洲市場裂解價差,而亞洲新造船運價又低,正好創造了有利的出口窗口。

出口雖旺,亞洲供過於求仍未解

雖然亞洲近期航空燃油出口量明顯增加,但整體市場依舊處於供應過剩的狀態。

Kpler 預估,今年6到7月間,亞洲每天仍有約 62.5 萬桶的航空燃油與煤油供應過剩,特別是中國方面,單月出口目標已超過 200 萬噸,成為區域性過剩的主因之一。

從供給面來看,東北亞煉油廠在完成年度維修後陸續恢復產能,加上裂解價差擴大,出口利潤顯著提升;然而在需求面,亞洲區內買盤依舊疲弱,無法有效吸收新增產能,促使貿易商轉向歐美市場尋求出路。

整體而言,儘管出口有助於去化部分庫存,但亞洲航煤市場的供應過剩問題仍屬結構性難題,短期內價格缺乏明顯反彈動能,煉油業者仍需仰賴出口作為主要調節管道。