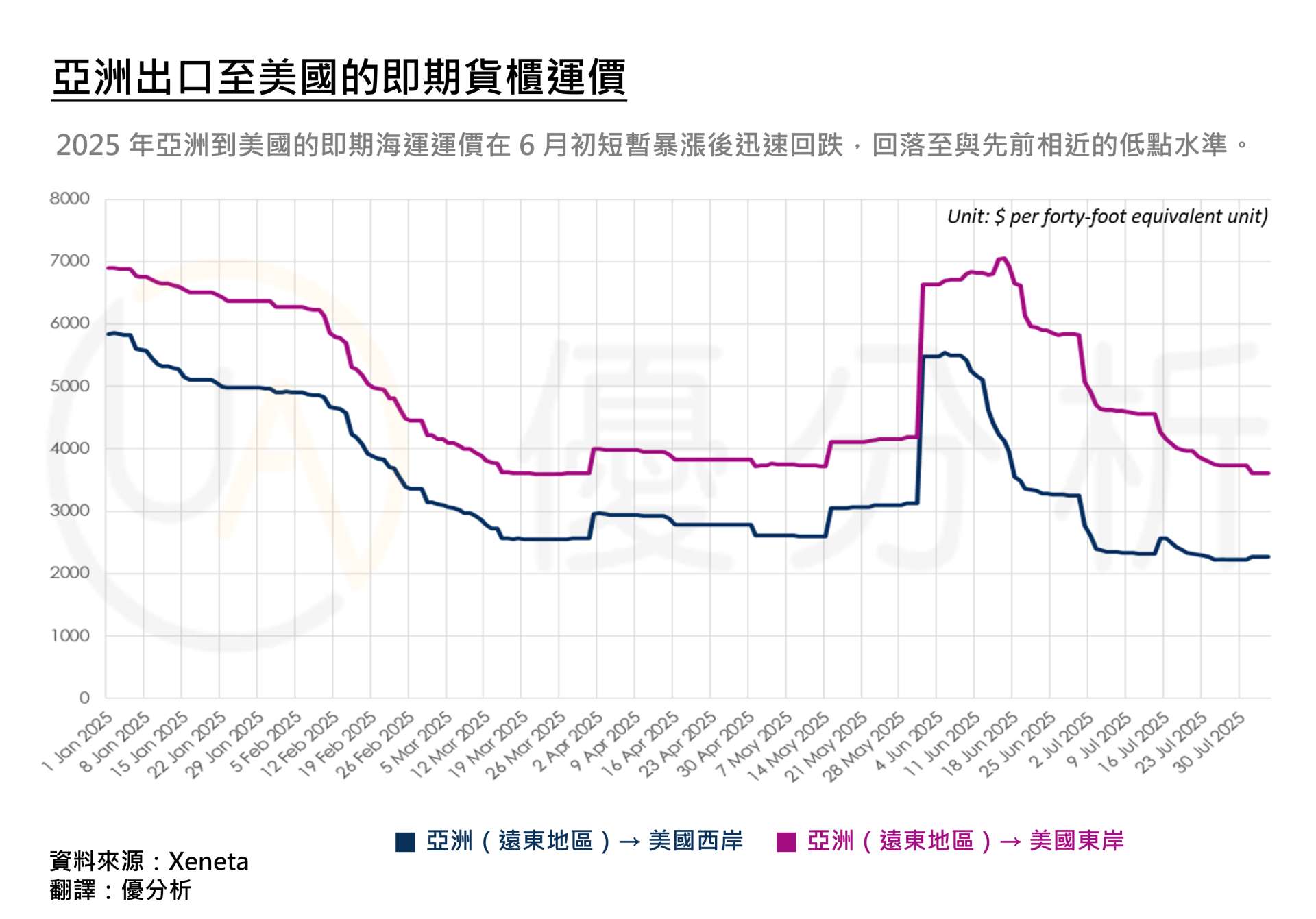

2025 年上半年,亞洲出口到美國的海運市場可以說是急轉直下,根據 Xeneta 的資料顯示,自 6 月初以來,亞洲至美國西岸與東岸的即期運價分別暴跌了 58% 與 46%,幾乎回到年初的低點。雖然 6 月曾短暫出現價格飆升,但很快又跌回谷底,市場信心明顯不足。

這一波劇烈波動背後,反映的是整個航運市場正在面臨的兩大問題:「供給過剩」和「需求疲弱」使得這波跌勢不只來得又急又猛,還很可能延續到下半年。

📉 運價崩跌的核心:船太多、貨太少

疫情期間,不少航商預期中國出口會快速反彈,於是大舉下單造船。結果船造好了,市場卻沒跟著熱起來。除了中美貿易談判僵持不下外,歐洲經濟依舊低迷,整體出口需求並沒有真正恢復。

DHL 與 Veson Nautical 等業者指出,目前的市場已呈現「運力過剩」的結構性問題。航商雖然透過大量取消航班(也就是俗稱的 blank sailings)來試圖削減供給、撐住運價,但這些短期策略無法根本解決問題,反而導致排艙困難、貨期不穩,讓貨主頭痛不已。

🛳️ 長航線撐場面,改道吸收過剩運力

不過,運價並沒有一路崩到底,背後其實有「撐盤部隊」正在發揮作用。

由於紅海地區持續動盪,許多航商選擇繞行非洲好望角以避開風險;也有部分業者為了避稅,將航線轉往第三國再進入美國。這些改道策略(rerouting)雖然增加了運輸時間,卻也有效「吃掉」了部分過剩的運力。

根據 Jefferies Research 的估算,目前這些繞道航程大約吸收了全球約 10% 的貨櫃船容量,讓整體船隊的運力利用率維持在 86% 至 87%,暫時避免運價再度自由落體。

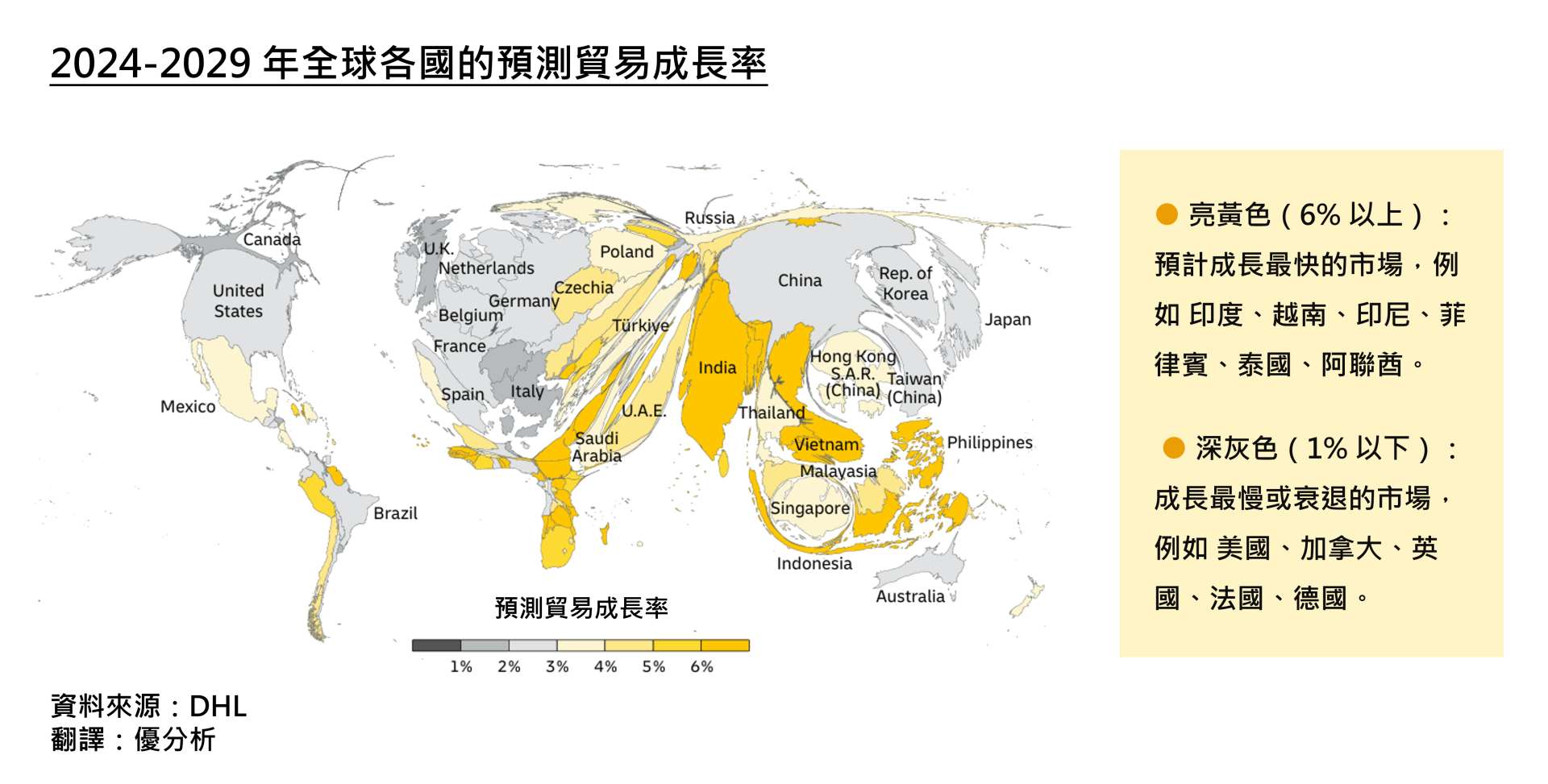

🌏 中國降溫,東南亞頂上

除了路線調整,市場結構也在轉變,中國對美出口逐漸萎縮,但東南亞國家如越南與印尼的出貨量卻穩步上升,成為新的供應重心,這些出口多半轉向歐洲與拉丁美洲,使這些市場的運價維持在相對高點,也間接幫助平衡了整體市場結構。

根據《DHL Trade Atlas 2025》報告指出,2024年至2029年間,全球貿易成長最快速的地區將集中於南亞、東南亞與中東。尤其是印度、越南、印尼、菲律賓等國家,未來五年預計將同時在貿易增長的速度與規模上進入全球前30名,成為國際物流業的新興熱點。

儘管 rerouting 和區域多元化在短期內發揮了效果,但整體市場的不確定性依然存在。中美貿易協議遲未定案、歐洲內需疲弱、通膨壓力仍未解除,再加上下半年還有大量新船即將交付,這些變數都可能讓目前的供需壓力繼續加劇。