2025年10月28日(優分析/產業數據中心報導)⸺ 當AI伺服器、電動車和晶片製造的擴產新聞鋪天蓋地時,亞洲另一個曾經代表「成長奇蹟」的產業——低成本航空(LCC)——卻正在悄悄進入壓力測試期。

市場正在高速成長,但航空公司卻越飛越虧。

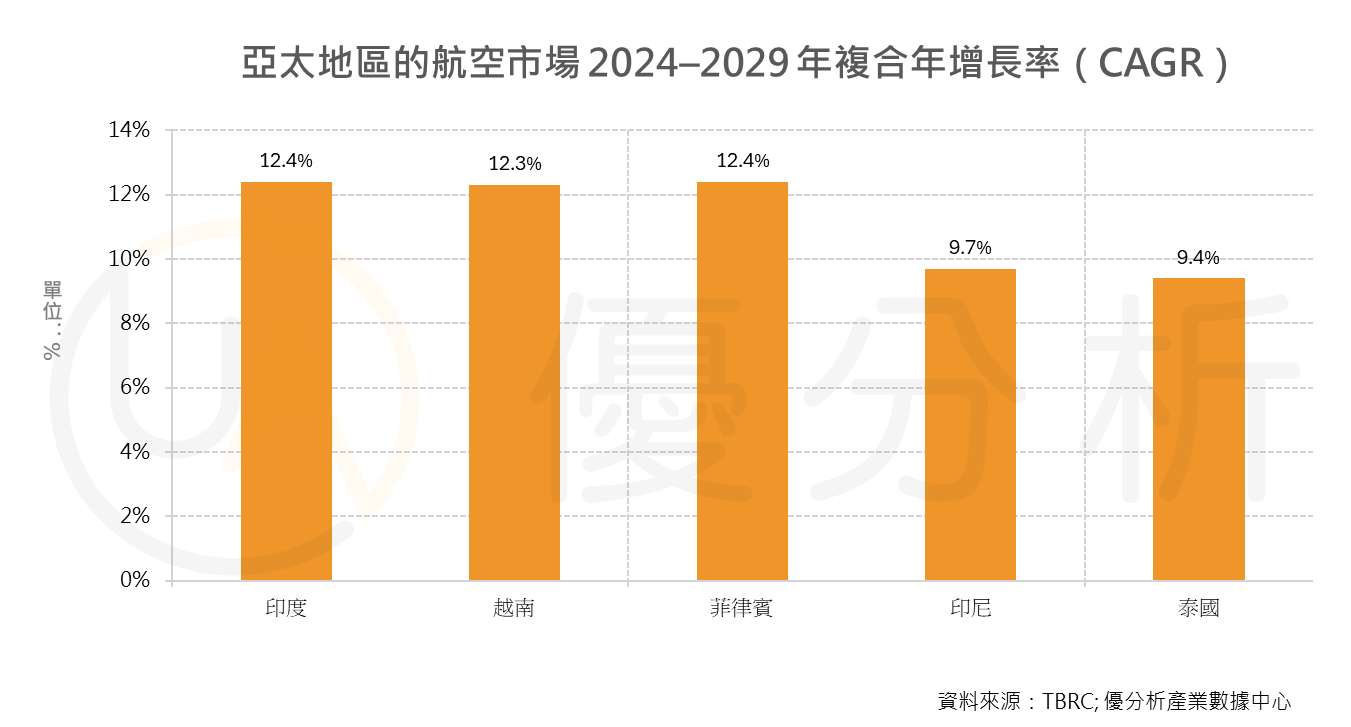

根據The Business Research Company(TBRC)數據,東南亞航空市場未來五年將維持年均成長10%以上的速度,越南、印度、菲律賓三國更達到12%的複合年增率(CAGR)。然而,就在這個被視為「黃金時代」的區域,JetStar Asia、Mandala Air、Adam Air、Batavia Air等低成本航空卻相繼倒下。

到底是哪個環節出了問題?

數據不說謊:需求暴增,營收卻未同步成長

交通市場研究機構Instran 執行長 Deddy Herlambang 給出了一個直白的答案:「航線太少、載客率太低。」

根據他的分析,若低成本航空的載客率(Load Factor)低於70%,幾乎註定虧損。這正是多家LCC倒閉的共同特徵。JetStar在新加坡基地的關閉,就是因為高營運成本無法被有限航線攤平。

「新航空公司若只有三條航線,幾乎撐不過一年,至少要十條航線才能活下來。」——Deddy說。

表面上看,亞洲天空正越來越繁忙;但在營收報表裡,航空公司的平均票價並未反映這種成長。

成長集中在航班數與乘客量,而非票價。

成本結構揭密:燃油降價救不了整體上升

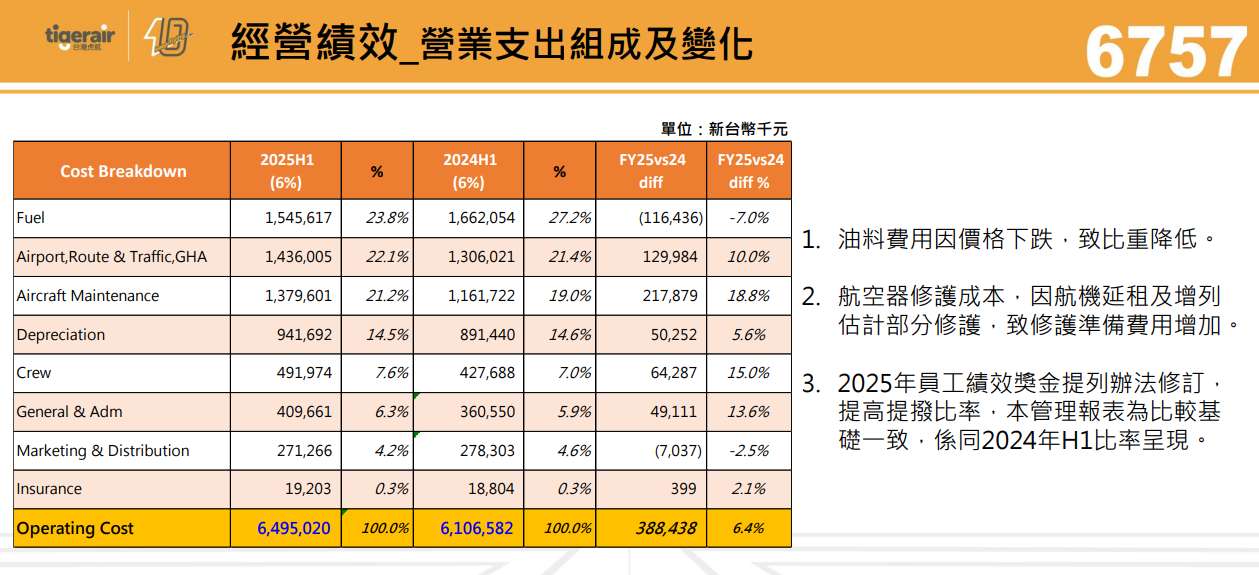

台灣虎航(6757-TW)是亞太區低成本航空的績優生,但根據其2025年上半年成本表顯示,雖然燃油費用下降了7%(年減約11.6億新台幣),但整體營運成本仍比去年同期上升6.4%,達到64.95億新台幣。

主要推手是三項固定支出:

-

維修成本 +18.8%(機隊老化與航班密度提升)

-

機場與地勤費 +10%(航權、起降次數增)

-

人事費用 +15%(市場搶才與薪資上調)

燃油成本雖降,卻被維修與人力成本完全抵銷。更關鍵的是,這些費用都屬剛性支出——無法透過短期削減達到顯著改善。

換句話說,就算油價跌,航空公司也不見得賺到。成本上升成了無法掌握的結構性問題。

亞太市場的「成長陷阱」

從宏觀數據來看,亞太地區的航空市場總值2024年達3,257億美元,其中中國占42%、日本占16%。但真正的成長引擎在南亞與東南亞。

然而,這場成長潮帶來的卻不是普遍繁榮,而是結構性分化:大型傳統航空透過混合經營模式(Hybrid Model)搶占中低價市場,而中小型LCC則被迫面臨成本壓力與航權劣勢。

利潤的轉移:從「票價」到「附加收入」

為了活下去,LCC開始強化「附加收益(Ancillary Revenue)」:

-

行李費、選位費、Wi-Fi、機上餐點銷售

-

會員積分、信用卡合作、數位廣告收入

根據TBRC統計的一份數據,全球航空業2021年的附加收入已達658億美元,且持續成長。這是LCC存活的關鍵「新毛利」。

但附加收益的上限有限。當消費者對加價項目產生反感時,票價競爭就成了惡性循環。

結構性矛盾:量的成長、價的停滯

數據告訴我們:

-

成長最快的市場(印度、越南)同時也是票價最敏感的市場。

-

營運成本上升主要來自「固定成本」區塊,而非油價。

-

LCC模式若無法達成規模經濟(至少10條航線),則難以達到70%載客率門檻。

這形成了低成本航空的「增長悖論」—— 市場越熱,競爭越激烈;營收越高,毛利越薄。