談到再生能源,大多數人想到的可能是風電機、太陽能板或海上的離岸風電場。但你是否想過,這些動輒數十億甚至上百億歐元的能源建設,企業為什麼敢投入這麼多錢?畢竟,市場電價每天在變,今天蓋好的電廠,五年後賣電賣不賣得掉都說不準。這時候,政府就會出面,給企業一種「保價保量」的制度保證,這就是政策型 CFDs(差價合約,Contracts for Difference)。

這不是金融市場上的那種投機型差價合約,而是一種專門為再生能源開發設計的政策工具,正在歐洲被越來越多國家採用。

CFDs 是什麼?一句話說,就是「政府幫你保價格」

政策型 CFDs 是政府和能源開發商之間簽的一種電價合約。它的基本邏輯很簡單:

-

如果未來市場電價低於合約價,政府補貼這個差價;

-

如果市場電價高於合約價,開發商就要把多出來的部分還給政府。

用一句白話來講,就是政府保證你可以賣到一個穩定的價格,讓企業在還沒蓋電廠之前就能知道未來會有穩定的收入,進而敢放心投入。

這樣一來,開發商比較容易向銀行借錢,也比較敢承擔十幾年期的大型能源項目。

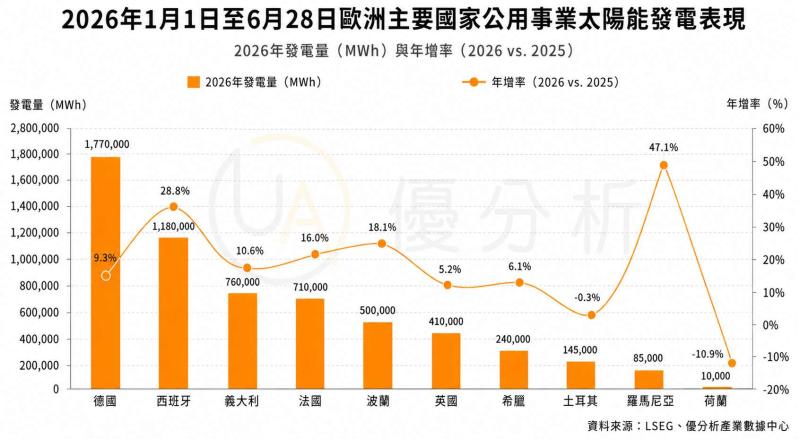

RWE 的案例:德國招標沒人投,反而轉向英國

德國目前在太陽能和陸域風電的發展上,主要採用「價格競標」的制度,也就是政府訂出一個上限價格,由開發商自己報價,誰報得低就越有機會得標。這種制度對技術成熟、風險較低的項目來說確實有效,可以壓低成本、提高效率。

但到了離岸風電這種動輒數十億歐元、建設期長、風險又高的項目,這樣的制度就不太適用。開發商不確定未來能不能回本,自然不敢隨便壓低價格。

德國能源大廠 RWE 最近就碰到一個很有代表性的狀況。2025 年夏天,德國舉辦了一場 2.5GW 的離岸風電招標,結果沒有人投標。原因很簡單,因為德國那場招標沒有提供價格保障(也就是沒有 CFDs),開發商無法預測未來的電價,自然不敢冒險投入這麼大規模的建設。

反觀英國,在同一年推出第七輪 CFDs 招標(簡稱 AR7),提供穩定的政策設計,還把制度做了升級。RWE 馬上報名參與,提出多達 9 個風電專案,總裝置容量達 7.5GW,成為 AR7 最大的投標者之一。

英國怎麼改?從「設定預算」變成「設定容量」

英國在這輪 AR7 中改變了一個很關鍵的制度設計——從以往每輪先設定「政府最多出多少錢」,改成「這輪至少要完成多少 GW 的建設目標」。

也就是說,現在的做法不是先想政府預算夠不夠,而是先確保風電、太陽能可以建多少,等投標結束、價格出來後再決定實際要出多少預算。這樣一來,開發商就不怕「報得太晚搶不到名額」,也減少彼此之間「殺價搶標」的情況,整個流程變得更理性。

羅馬尼亞也加入:15 年固定價,讓開發案「零風險」

不只英國,羅馬尼亞也在走 CFDs 路線,而且一次就把制度定得很清楚。他們在 2024 年第一次推出 CFDs 招標,支持了約 1,500 MW 的風電和太陽能專案,並且提供 15 年的固定電價保障。

成交價格平均如下:

-

太陽能:每度電 50.5 歐元(政府允許的最高價是 78 歐元)

-

風電:每度電 68.4 歐元(最高價是 82 歐元)

如果這 15 年內,市場價格跌破這個水準,政府就會補貼差額。而所有的補貼預算,則來自歐盟的「現代化基金」,不從消費者電費中直接負擔,只有行政費反映在帳單上。

對開發商來說,這幾乎等同於「零風險」的長期投資,銀行也更願意提供融資。

在亞洲市場,韓國釜山最近舉行的一場論壇上,一位國會議員也呼籲引入差別電價制度,以確保電力生產地與消費地之間的公平性。該制度將先於電力批發市場階段試行,並逐步擴展至更廣範圍。議員強調,推行此制度需配合電力部門治理改革,並必須取得社會對區域電價調整的共識。

為什麼這麼重要?再生能源不是快錢生意,需要穩定規劃

再生能源不像軟體創業,幾個人就能在車庫裡做出產品。它要大筆資金、長期規劃,建好之後還得營運十幾年。市場電價如果波動太大,光是風險成本就讓人卻步。

CFDs 就像是政府給的一把「保險傘」,幫企業遮住價格的風險。政府的邏輯也很簡單:我幫你承擔電價不穩的風險,你幫我完成風電、太陽能的建設目標,大家各負其責。

CFDs 是能源轉型背後最重要的制度槓桿

從德國、英國到羅馬尼亞,各國的經驗都顯示一件事:沒有一套穩定的價格機制,就不可能有大規模的再生能源投資。CFDs 雖然是政策工具,但它直接影響的是資本流動、企業行為與風場能否順利併網的現實。

這也解釋了為什麼像 RWE 這樣的企業,會依據不同市場的 CFDs 制度設計,選擇在哪裡投資、如何報價。對想投資能源產業、或是觀察綠能趨勢的人來說,理解 CFDs,不只是了解一種制度,更是讀懂能源產業發展背後的邏輯與策略。