美國商務部近日宣布,依據1962年《貿易擴展法》第232條款,正式啟動對醫療器材&器械、醫療耗材及個人防護設備的進口調查。這項調查將在270天內提出建議,若被認定威脅國家安全,總統川普將有權直接限制進口或課徵關稅。

消息一出,美國醫療科技類股應聲下跌,S&P醫療器材&器械指數單日下挫2%,GE HealthCare(GEHC-US)、Stryker(SYK-US)、Insulet(PODD-US)、Intuitive Surgical(ISRG-US)與ResMed(RMD-US)跌幅介於4%至11%,亞培實驗室(ABT-US)與美敦力(MDT-US)分別下跌1.6%與2.3%。

市場為何恐慌?三大原因

第一,基本面壓力早已存在。 全球消費需求疲弱,美國醫療科技廠商今年已經被供應鏈中斷與原物料成本上升壓得喘不過氣,如今若再加上進口關稅,幾乎是雪上加霜。

第二,怕關稅會疊加。 市場普遍擔心新措施會與「基準關稅」或「對等關稅」疊加,形成雙重打擊。但很可能只是替代性機制,不會重複徵收,先前美國與歐盟、日本的貿易協議已經防止額外關稅疊加。川普政府之所以選擇這條路徑,部分原因在於「對等關稅」存在遭最高法院否決的風險。

第三,涵蓋範圍過於廣泛。 這次調查橫跨PPE(口罩、手套、手術衣)、醫療耗材(針筒、導管、檢驗試劑)到高階醫療器材&器械(心臟支架、助聽器、連續葡萄糖監測設備、MRI、呼吸機),讓投資人幾乎無法快速判斷誰受害、誰能豁免。當不確定性擴散,市場的直覺反應就是「先賣再說」。

誰可能被錯殺?

從整體來看,如果232條款只是替代對等關稅的機制而已,那麼這次並非新利空。因此這次事件,更多是恐慌情緒,而非真正新利空

以個股而言,市場的恐慌性拋售,很可能讓兩類公司遭到錯殺。

第一,部分產品未必最終被課稅,如果美國依據奈洛比協定(Nairobi Protocol) 或美墨加協定(USMCA)提供豁免,那些目前被視為「高風險」的品項,最後可能全身而退。

奈洛比協定屬於世界貿易組織(WTO)下《海關估價協定》的修正議定書之一,其中針對醫療、人道救援等特定品項有相關的關稅豁免條款。

換句話說,美國若依此協定操作,保障慢性病或長期治療患者需要的醫材就可能被排除在外。例如,胰島素泵雖在調查清單上,但依據 Nairobi Protocol 目前享有免稅待遇

第二,各家公司的曝險程度差異極大。對於美國銷售比重高、但主要生產基地不在美國的企業,影響確實最重;相反地,若公司已在美國本地設廠,或美國營收佔比相對有限,實際衝擊就會小得多,這些公司反而有被市場情緒過度懲罰的可能。

換句話說,最終影響不僅取決於政策細節,也取決於個別公司的供應鏈配置。

由於公司太多,優分析使用者可使用小助理功能幫你收集整理複雜資訊。

資料來源:優分析產業資料庫

這次醫材股大跌,並非人人受害,真正的關鍵在於各家公司供應鏈配置。想知道誰踩雷、誰被錯殺?直接用小助理的一鍵功能「關稅影響及工廠地點」就能快速整理給你。點我前往小助理

高曝險(最可能受影響)

-

Stryker:75%營收來自美國。但超過80%的da Vinci手術系統配件在墨西哥工廠生產,可能透過美墨加協定(USMCA)取得豁免。不過,部分零組件及成品仍需跨國運輸,難以完全規避關稅。

-

Intuitive Surgical:67%營收來自美國。但超過80%的da Vinci手術系統配件在墨西哥工廠生產,可能透過美墨加協定(USMCA)取得豁免。不過,部分零組件及成品仍需跨國運輸,難以完全規避關稅。

-

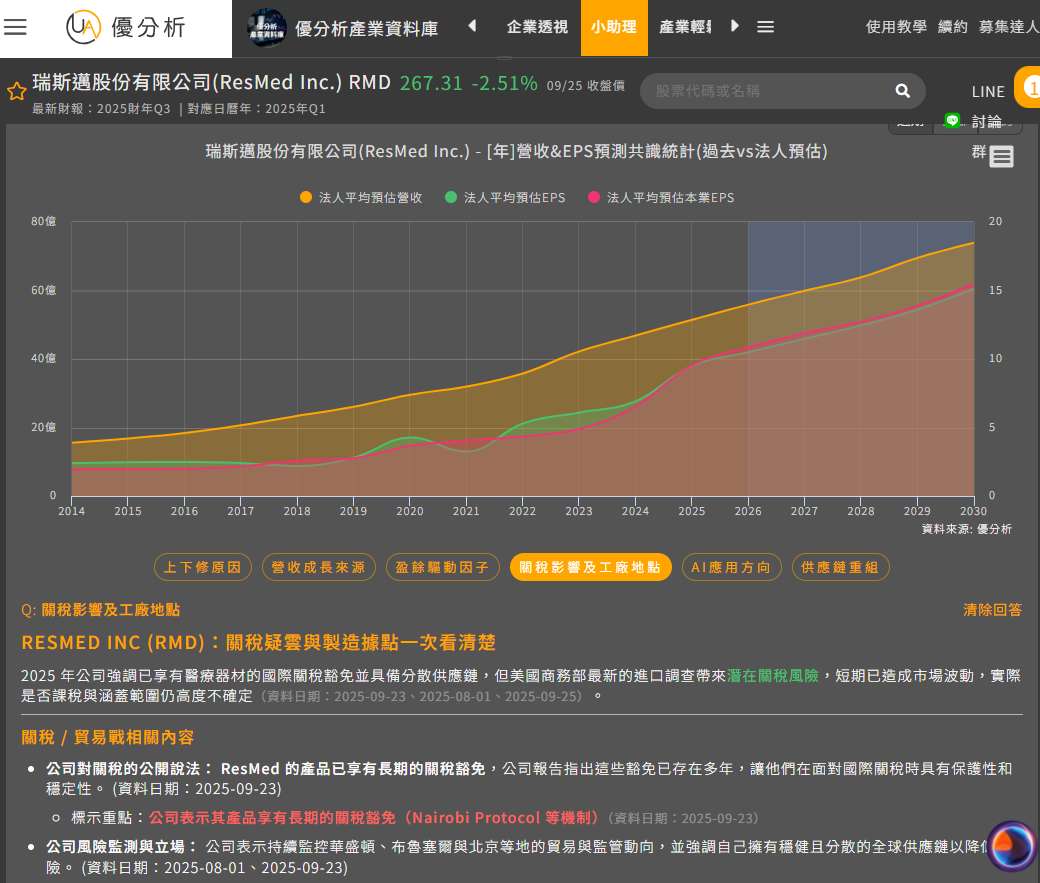

ResMed:64%營收來自美國。但 ResMed 的產品長期享有關稅豁免(Nairobi Protocol 等機制),這些豁免已存在多年,讓他們在面對國際關稅時具有保護性和穩定性。這次仍帶來不確定性。

-

Medtronic:50%營收來自美國。過去公司是透過改變物流流程(例如在美國或特定地點做滅菌與出貨)能在某些情況下減少關稅或邊境影響,但不確定性尚未完全消除。 Medtronic 已把採購與供應鏈從分散走向集中、強調少而精的供應商策略,以換取更好的議價、品質與量產可複製性。

-

Carl Zeiss:約20%營收涉及美國銷售但非美國製造。

-

Demant:助聽器業務,約15%營收曝險。

-

Sonova:助聽器業務,約15%營收曝險。

-

Siemens Healthineers:約10%營收曝險。

-

Elekta:直線加速器、近距放射治療、伽瑪刀等產品,約7%營收曝險。

-

Philips:中到高個位數百分比依賴進口。

中度曝險

- Abbott Laboratories:醫療器材美國銷售占總營收22%,在全球擁有約89個製造工廠,其中35個位於美國。已宣布在美國投資5億美元於伊利諾州和德州新建製造與研發設施,預計年底前投產。

-

Convatec:導管業務佔9%營收,另有輸注泵耗材約15%營收可能受影響。

-

Diasorin:免疫分析儀器與試劑,約7%營收曝險。

-

Medacta:美國銷售佔30%,瑞士製造,骨科產品可能被涵蓋。

-

Smith & Nephew:若範圍擴大,約20%營收涉及美國進口。

-

Coloplast:美國導管業務約5–6%營收。

低曝險(最不受影響)

-

Alcon:曝險<5%,美國製造比重大。

-

GE Healthcare:曝險<5%,大量產品在美國製造。

-

Biomerieux:曝險4–5%,主要為歐洲製造檢測產品。

-

Fresenius SE:曝險<5%。

-

Fresenius Medical Care:影響有限。

-

Straumann:牙科植體<5%營收涉及美國進口。

-

Vimian:動物醫療產品約10%曝險,競爭格局特殊。

-

Ambu:美國生產比重高,內視鏡產品可能獲保護。

整體來看,雖然這次關稅涵蓋產品範圍異常廣泛,但其實就個別公司來說,差異相當大。某些公司(如Carl Zeiss、Demant、Ansell)確實直接踩到關稅地雷;但另一些基本面穩健、且美國本地製造比重高的企業或者可能可以豁免的企業(如GE Healthcare、Alcon、Fisher & Paykel、ResMed),則可能因恐慌拋售遭到錯殺。

這正是投資人需要從「恐慌」中篩選機會的時刻。