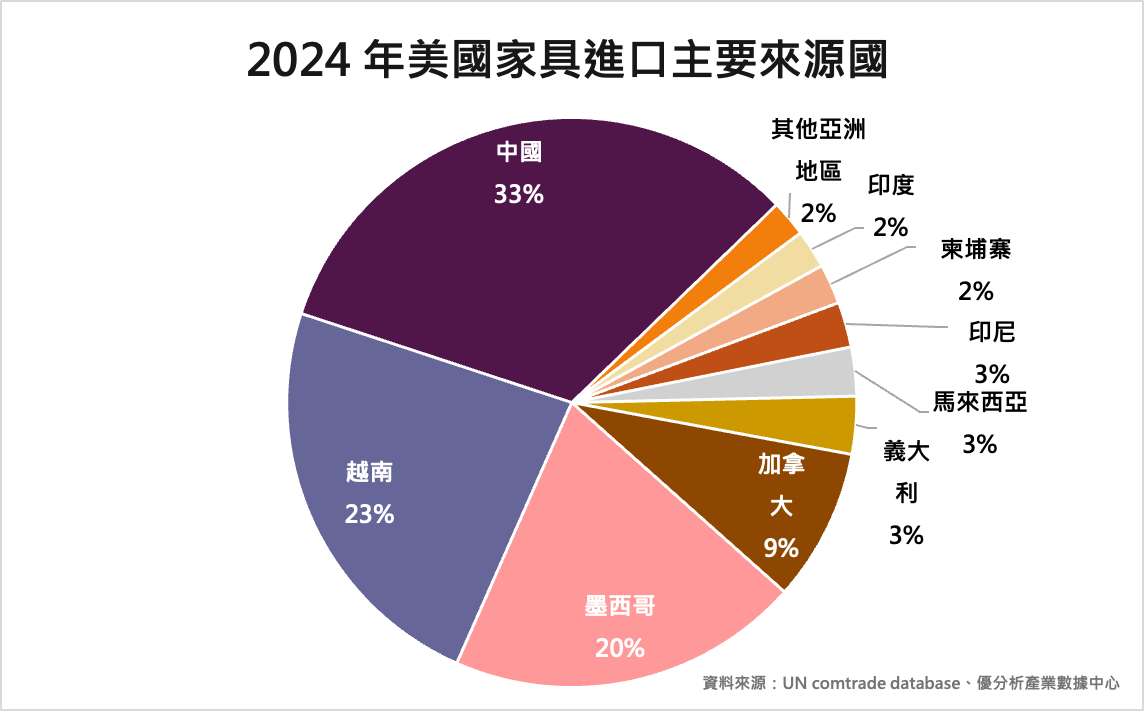

中國仍是美國最大的家具供應國,但占比相較以往已有下降,目前約33%。越南穩居第二,受惠於美中貿易摩擦與產能轉移,近年快速成長,佔比已達23%。美國總統川普宣布,自2025年10月1日起,對所有進口的廚房櫥櫃、浴室梳妝台及相關產品加徵50%關稅,對進口軟傢俱(木質及布藝)加徵30%關稅。

川普表示,這是因為「這些產品大量湧入美國市場,屬於非常不公平的行為,我們必須為了國家安全及其他原因保護我們的製造業」。

這項政策明顯針對來自海外的傢俱產品,尤其是越南和中國,因為2024年美國傢俱進口總額達255億美元,其中接近60%來自越南和中國。

值得注意的是,墨西哥與加拿大分別位居第三及第四大供應國,這顯示家具進口結構與關稅政策及物流成本息息相關。美墨加協議(USMCA)以及鄰近地理位置的優勢,使得未來整體供應的相對成本有望進一步降低。

有一家台股公司已提早佈局墨西哥產能,即使關稅從4月之後課徵,該公司也成功進行了兩波漲價,毛利率仍然很高。👉優分析專屬報告。

對中國的影響:行業利潤前景惡化

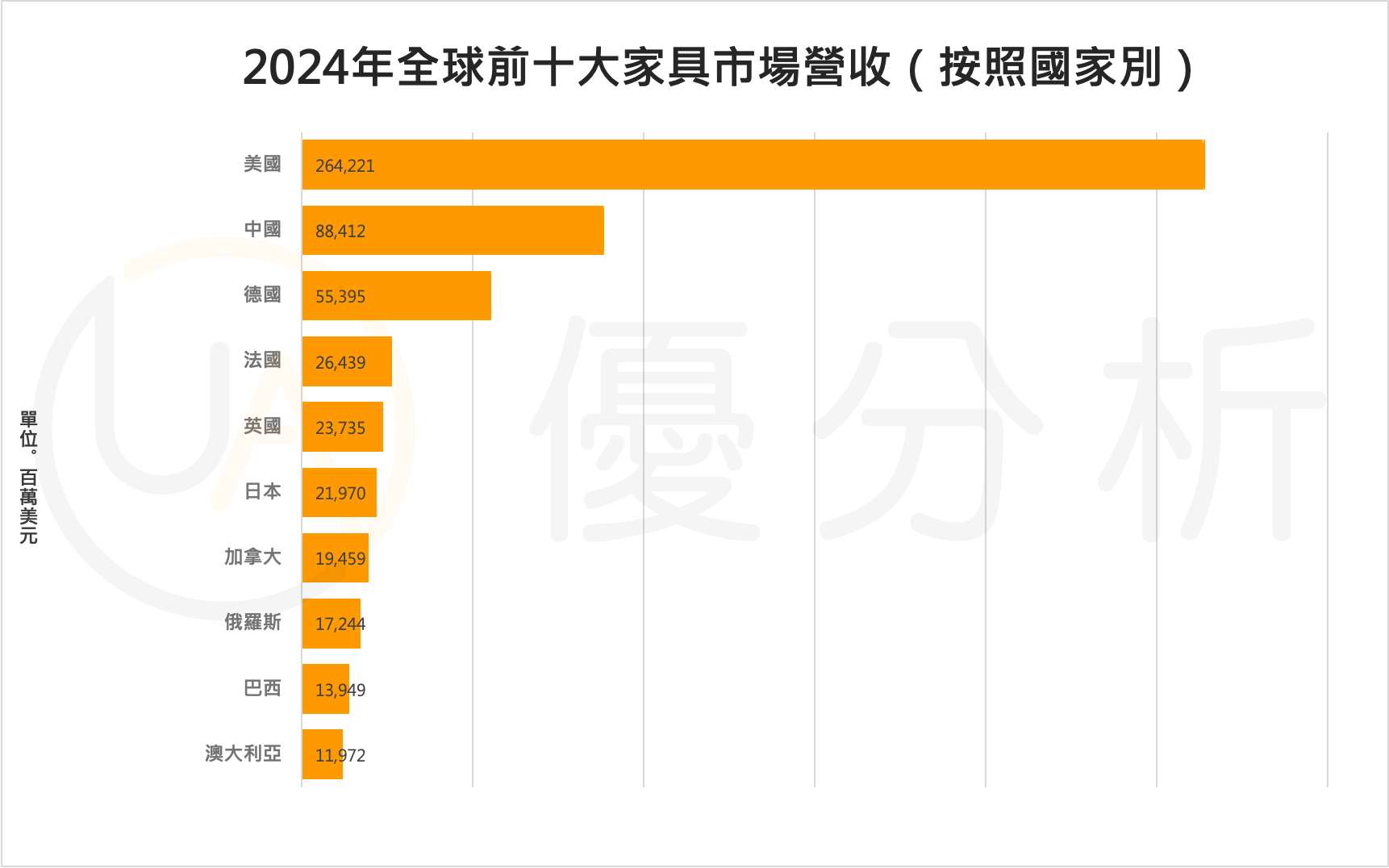

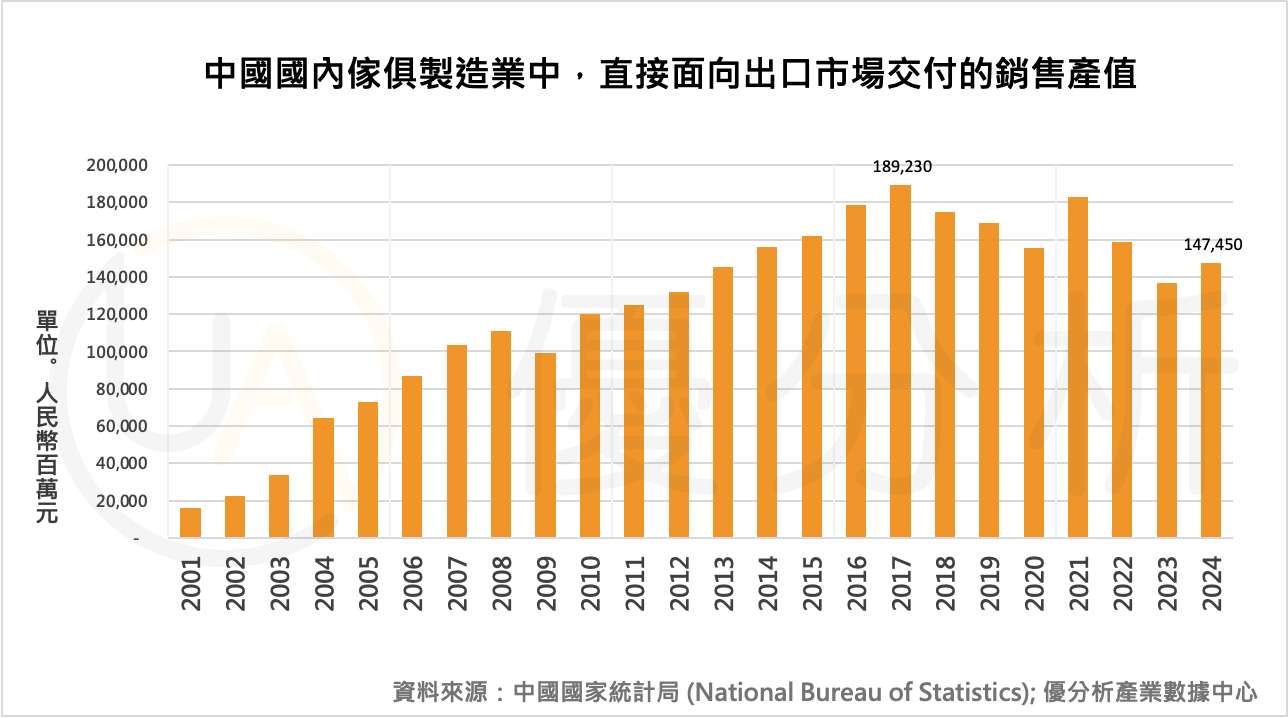

中國是美國最大的家具供應國。2024 年,中國家具製造業的出口交貨值約 207 億美元(1,475 億人民幣),其中大部分都銷往美國。相比之下,中國當年的內需市場規模約 884 億美元。這表示,整個產業約有兩成營收現在高度曝險。這不代表營收會立即消失,只是這些訂單會變得很難賺,進一步讓行業利潤前景惡化。

如上圖所示,2018年中美貿易戰出現之後,美國通路商為了降低風險,逐漸從中國供應鏈分散至其他國家(例如越南),使得中國傢俱業的出口總值的高峰出現在2017年,顯示關稅對該行業影響巨大。

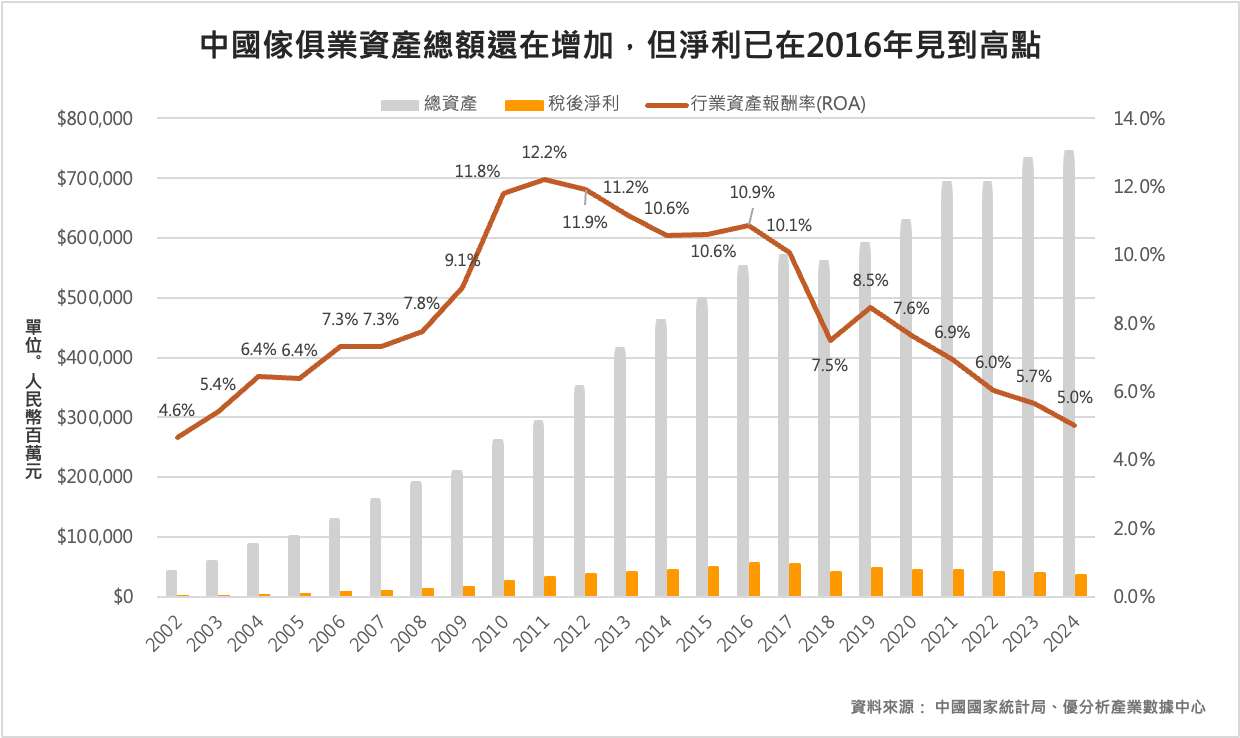

再從獲利率與資產報酬率來看,中國家具業的整體獲利早已在2016年見到高點,整體行業的資本報酬率ROA更在2018年中美貿易摩擦出現之後開始急轉直下,顯示了關稅已經確實長期侵蝕該產業的利潤結構。

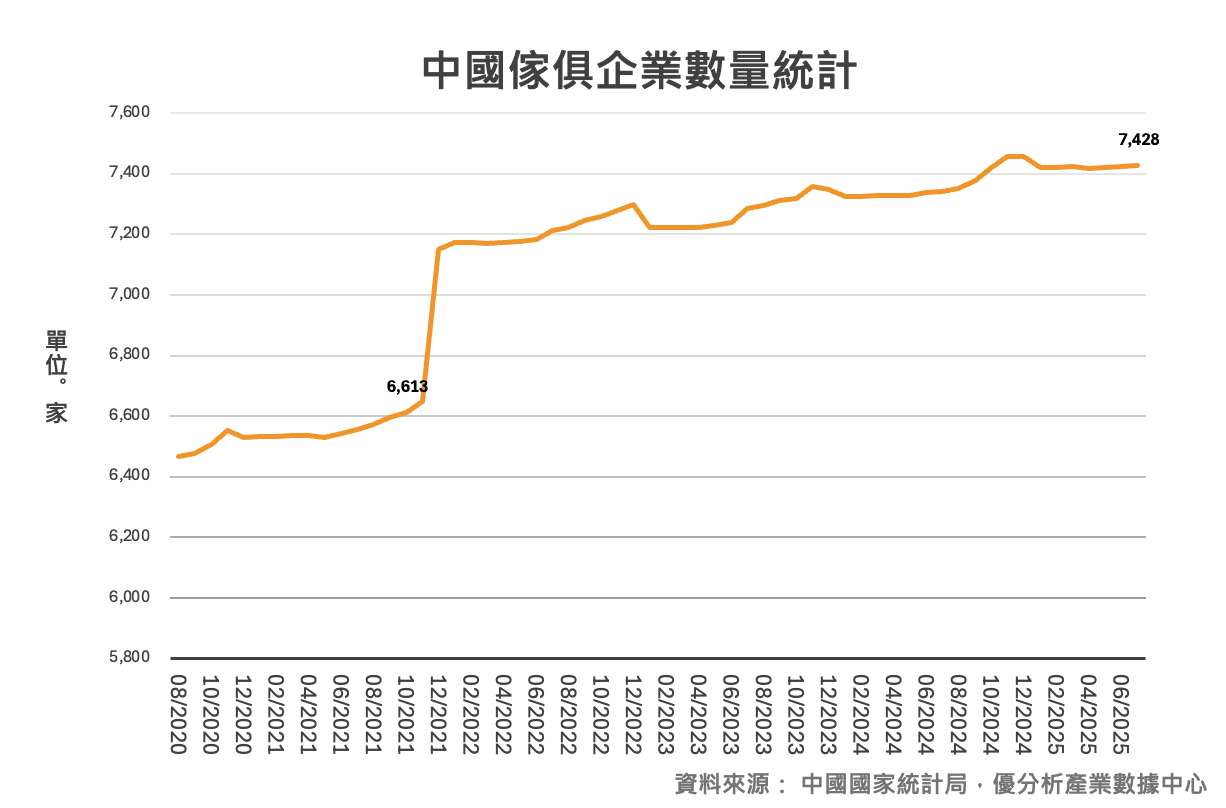

然而,疫情過了之後的整體企業數量仍持續增加了 815 家,帶動資產總額持續上升,更進一步讓ROA資產報酬率惡化至5%。展望未來,中國家具業已難以依靠低價與規模擴張維持優勢,而必須轉向高端化產品與內需市場升級。

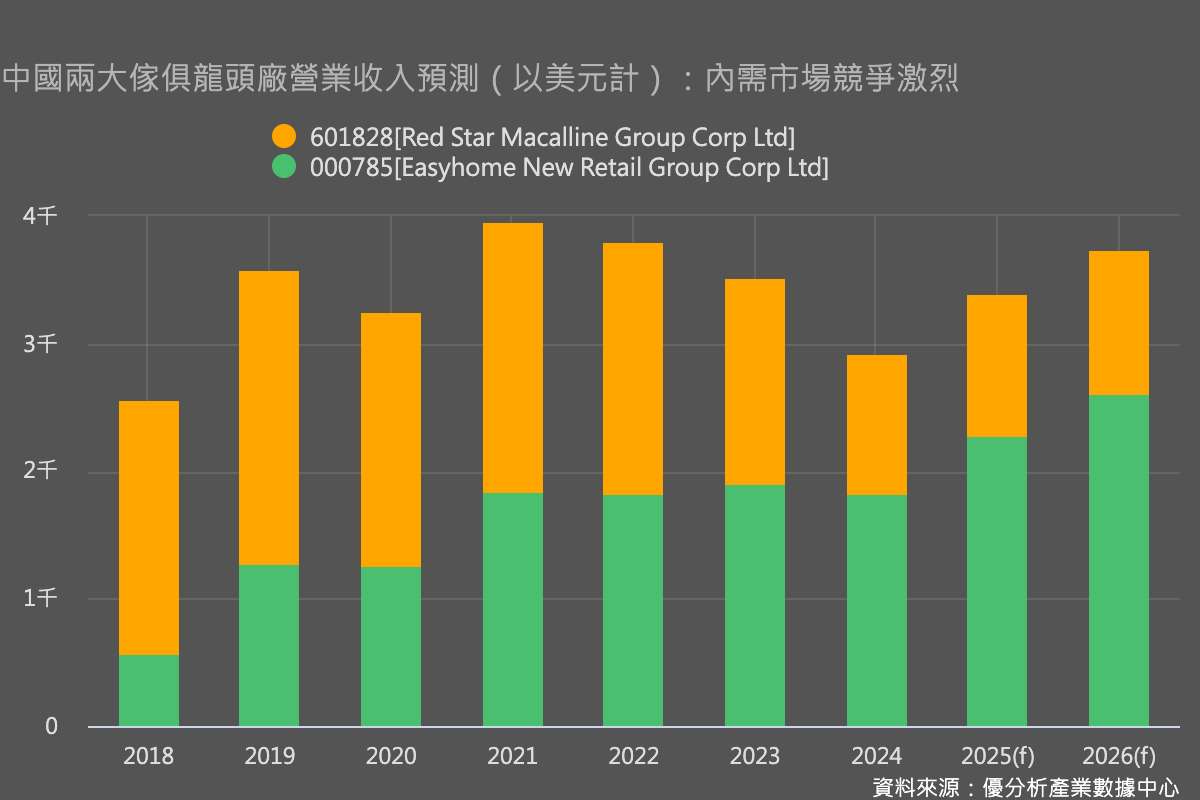

中國內需市場高度分散,前三大品牌的市占率僅為個位數。隨著消費習慣轉變,電商渠道的滲透率持續提升,預計到 2025 年將佔據超過六成零售營收。在品牌格局上,本土巨頭如紅星美凱龍(601828-SS)、居然之家(000785-SZ)仍掌握主導地位,而外資品牌宜家(IKEA)則僅維持有限的門市網絡。

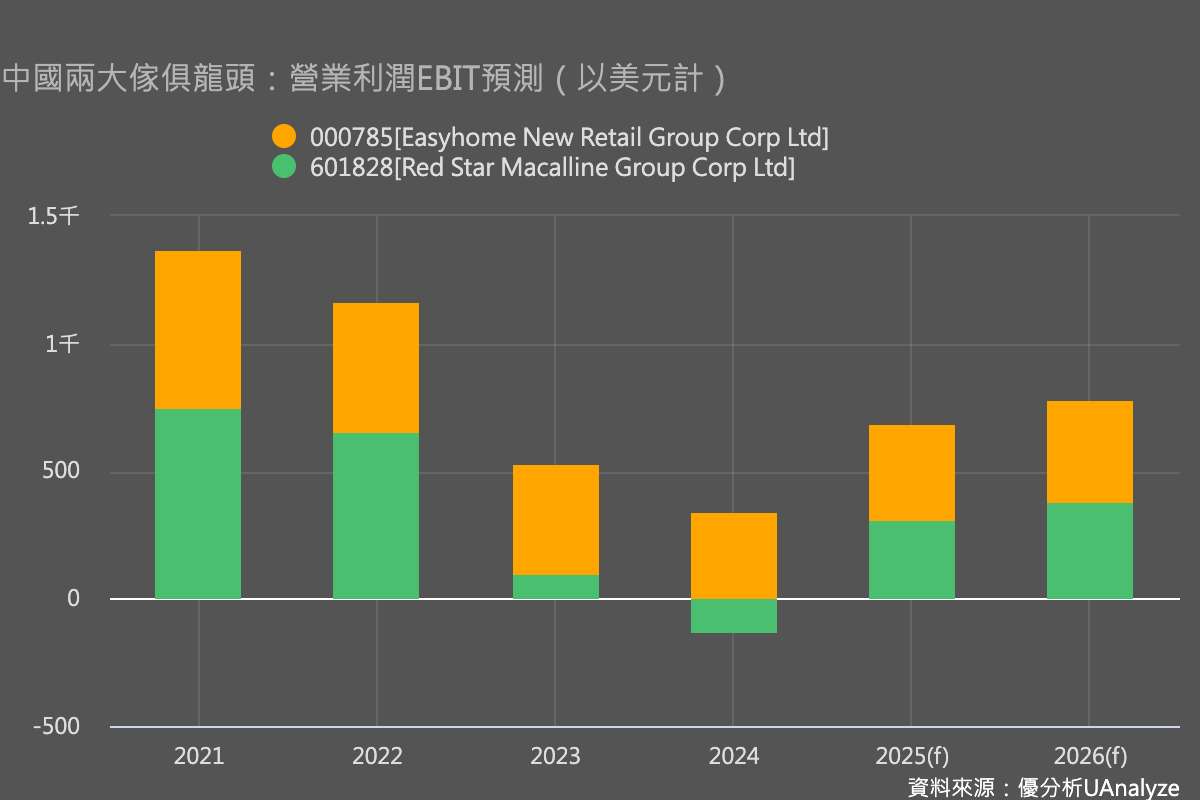

從下圖分析師預測的總和來看,整體營收由於中國房地產需求不振所以增長動能有限,獲利也因為相互競爭激烈而難以回到過往高峰,中國傢俱業正面臨一個內憂外患的局面。

資料來源:優分析產業資料庫(全球版)