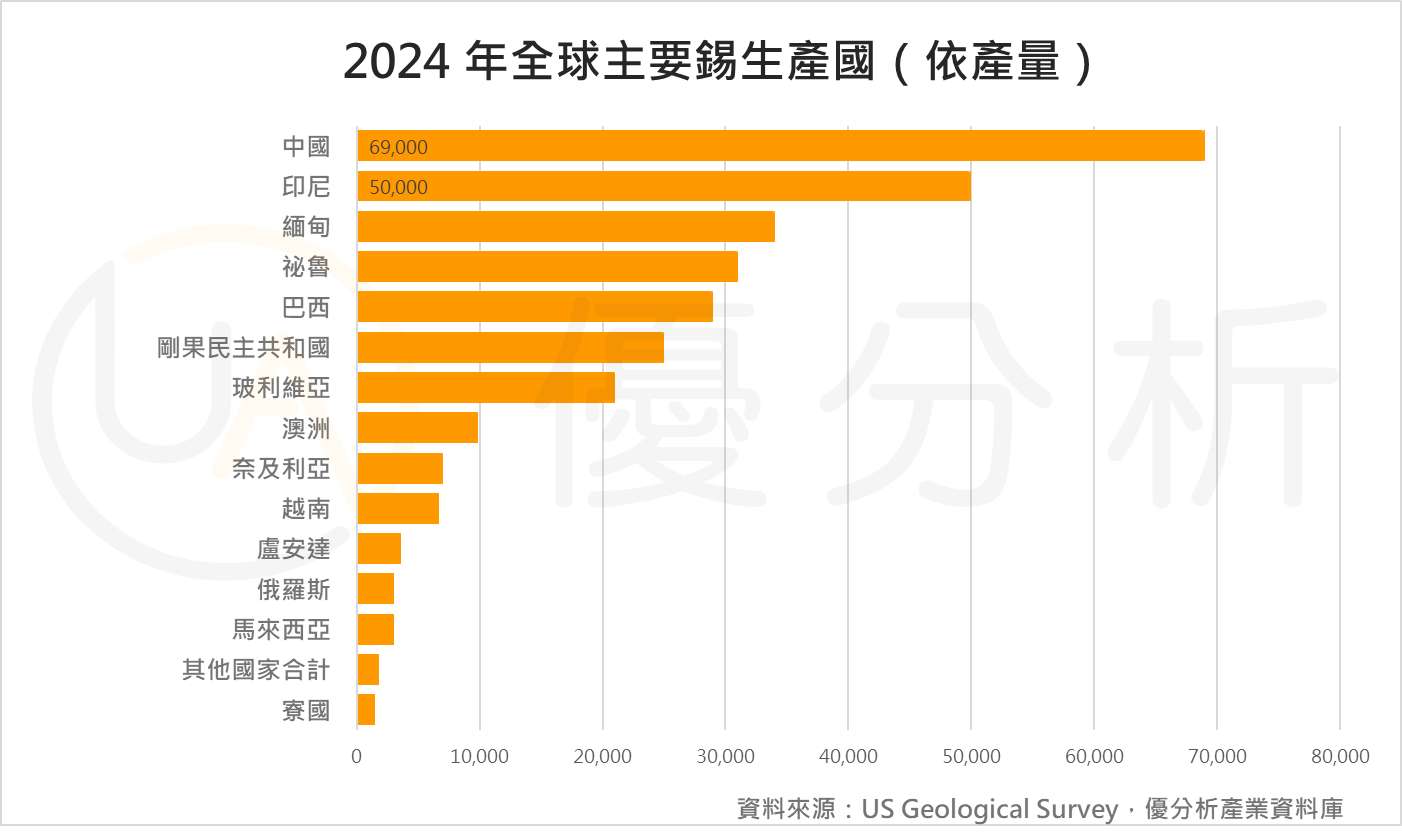

以產量計算,2024 年全球錫金屬主要生產國仍以中國居首,產量估計約 6.9 萬公噸;印尼則排名第二,年產量約 5 萬公噸。中國與印尼合計占據全球錫礦供應的重要地位,對國際錫價與產業供需具有關鍵影響。

全球精煉錫產量年減2.7% 中國與南美成產能主力

根據國際錫協會(ITA)最新發布的初步數據,2024年全球精煉錫總產量為37.12萬公噸,年減2.7%,反映出錫礦供應不穩與部分地區產能下滑的影響。不過,包括中國、祕魯與玻利維亞等主要生產國部分企業逆勢增產,顯示全球錫供應版圖正悄然重塑。

ITA指出,2024年全球市場出現約2,200公噸的供給缺口,顯示需求仍略高於供應。不過,若部分冶煉廠如預期於年底重啟或擴產,市場可能轉為輕微過剩。

主要供應商動態

根據統計,全球前十大精煉錫生產商貢獻全球約63%的總產量,合計年增14,300公噸,成為支撐全球供應的重要力量。

中國持續穩居產業龍頭,其中雲南錫業公司(YTC)穩坐全球最大精煉錫生產商寶座;另一家中國企業雲南成豐則排名第三。祕魯礦業公司Minsur則位居第二。排名第六的玻利維亞EM Vinto表現亮眼,年產增幅高達26.3%,創下12,700噸歷史新高。

值得注意的是,亞洲地區變化顯著。印尼的PT Timah產量年增23.3%,排名升至第四,反映印尼礦產政策調整與出口擴張策略成效。但馬來西亞冶錫公司(MSC)則因產能調整與運營挑戰,產量大幅下滑21.4%,排名跌至第五位。