2025年12月26日(優分析/產業數據中心報導)⸺ 全球錫市場是「小市場、供應集中、需求穩定成長」的結構,前五大國家就占了全球 7 成以上供給,不像銅、鋁那樣分散,只要供給出一點問題,價格就很容易大漲。今年,在供應中斷事件頻傳、需求持續擴大的推動下,錫價於 2025 年強勢走高,這種過去相對低調的關鍵金屬,正重新受到市場關注。

倫敦金屬交易所(LME)現貨錫價 12 月 11 日一度攀升至每公噸 41,773 美元,創下近三年新高,較 2025 年初大漲 44.8%。截至 12 月 16 日,LME 現貨錫價仍維持在 41,081 美元/公噸,本月多數時間站穩 4 萬美元關卡,為 2022 年初俄烏戰爭擾動市場以來首見。

國際錫業協會(ITA)資深市場分析師 Tom Langston 指出,錫過去常被誤認僅用於馬口鐵罐,但隨著新能源與電子應用擴大,正吸引越來越多關注。

業界認為,錫價今年大漲,主要還是供給端問題一波接一波發生所致。不過,除了供應受阻之外,需求面也出現變化,市場開始重新看待錫在能源轉型與新科技應用中的重要性。

錫可作為電動車鋰電池的負極材料,亦是連接電子產品與太陽能板元件的關鍵焊料,已被美國、加拿大與英國列入關鍵礦物清單,澳洲則將其視為戰略性材料。儘管用途廣泛,錫長期以來仍被鋰、銅等金屬的光環所掩蓋。

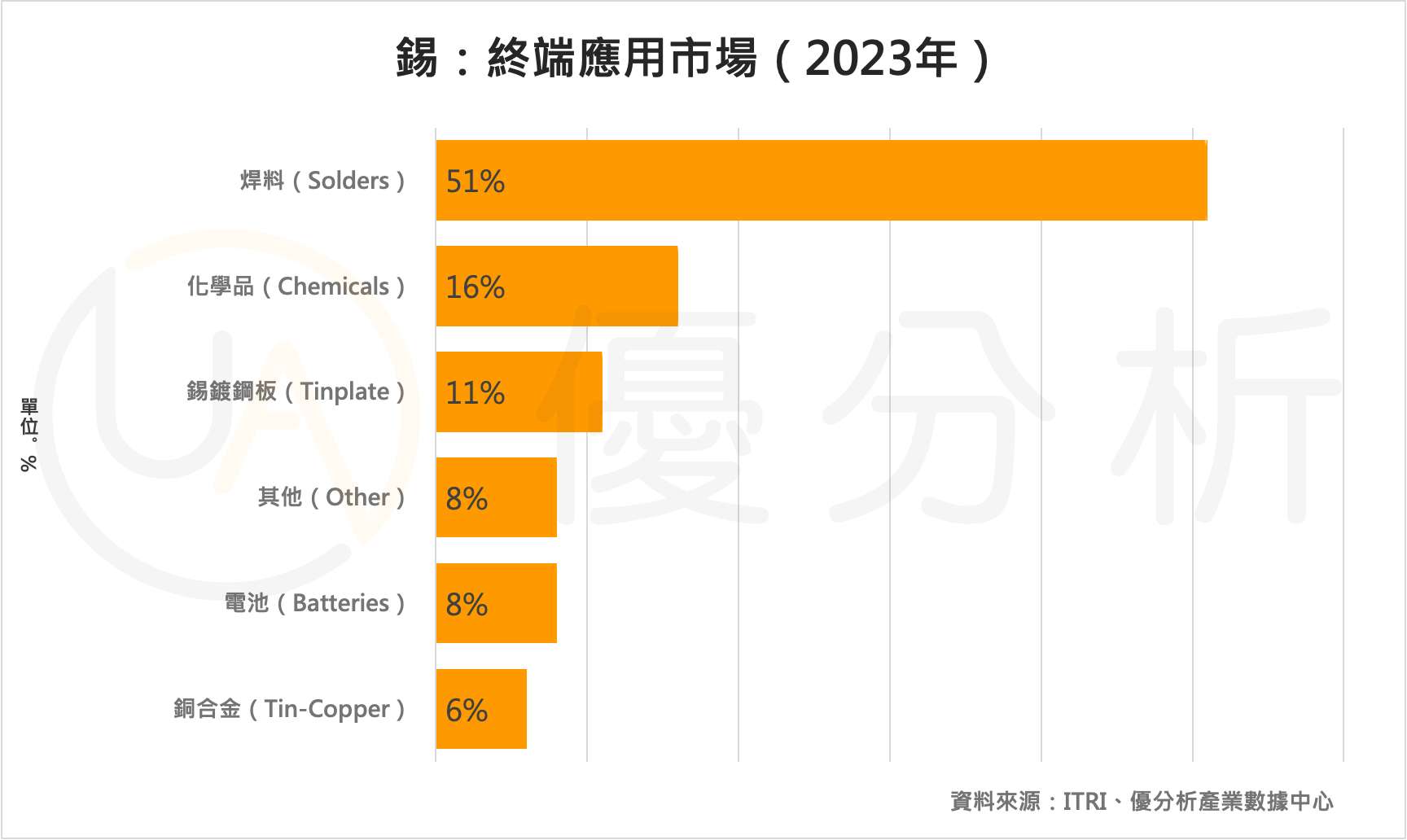

錫的主要應用市場:電子焊接占比最大

以技術使用市場來看,根據市場研究機構ITRI指出,電子焊接材料(soldering)是錫最大的下游應用,占全球消費量的約47%。錫焊料廣泛應用於電路板、智慧手機、筆記型電腦、家電等電子產品的生產過程,為不可替代的關鍵材料。隨著全球數位化進程加快,以及5G、AI、IoT等設備需求提升,錫的結構性需求維持成長趨勢。

新能源與電動車帶動中長線需求

錫在電動車(EV)和再生能源領域中的角色日益重要。特別是在電池管理系統(BMS)、功率模組焊接,以及太陽能發電逆變器等零組件中,錫焊接料皆為不可或缺材料。隨著全球淨零排放目標推動,電動車與再生能源發電裝置滲透率持續上升,將為錫市場帶來穩定增量需求。

每輛純電動車平均約需用到數百克的錫,而相較傳統汽車的電子元件密度,EV所需用錫量更高。至2030年,僅電動車領域就可能貢獻錫需求成長超過10%,成為驅動產業前景的核心力量之一。

半導體製造與AI算力亦為潛在需求來源

除了EV與綠能外,AI伺服器與高效能運算(HPC)帶動的半導體需求,同樣有利於錫的焊接應用。高階晶片封裝對焊接材料的導電與耐熱特性要求更高,進一步提升錫的技術價值。雖然單位使用量未必大,但需求質量持續提升,有望成為新興應用支柱之一。

錫並非「冷門金屬」,而是科技供應鏈的要角

儘管錫不像銅或鋰般常被聚焦為「新能源金屬」,但其應用深植於所有關鍵製造業中,從電路板到AI伺服器、再到太陽能與EV車載系統。正因為其需求多元且技術替代性低,使錫具備堅實的中長期成長邏輯。

在能源成本上升、金屬市場輪動,以及新應用逐步放量的背景下,錫價上漲不只是短線炒作,而是市場開始重新正視它在產業中的關鍵角色與材料價值。