長興材料(1717-TW)成立於1964年,是亞洲最大的合成樹脂製造商,同時也是全球前三大的乾膜光阻劑及UV光固化材料供應商。

在全球市場上,合成樹脂的市占率僅2~3%,電子材料(乾膜光阻劑)占有25%的市場份額,而特用材料(UV光固化劑)的市占率則有16%。

去年前三季累計,長興(1717-TW)的產品組合中,合成樹脂是最大的產品類別,佔總營收的52.2%,電子材料和特用材料分別占26.4%和20.6%,其他產品則佔0.7%。

雖然合成樹脂佔營收比重最高,但其實,「特用化學材料」的榮枯才是公司盈餘成長的關鍵,因為該部門的營業利潤率有12.3%,而電子材料只有7.3%,合成樹脂更低到只有2.4%。

來看一下具體的數據,如下圖,合成樹脂的營收雖大,但是部門利潤佔比卻比較低;而特用材料營收占比最小,卻貢獻了最大的獲利。而且特用材料的發展潛力也高於合成樹脂,所以長期角度來看,判斷特用材料的好壞比較重要。

合成樹脂展望

合成樹脂用途非常廣泛,大致可分為兩種,一種是「通用樹脂」主要用於黏著用途(例如鞋膠),另一種是「塗料樹脂」主要用於表面塗料(就是各種產品的表面漆)。

從特性來看,合成樹脂的展望就與景氣直接相關。

景氣不好的時候,銷量會下滑。但是上游原料價格也會下跌,長興的上游供應商為台塑、台苯、台化、中石化等,這些生產樹脂的原料如苯乙烯(SM)、醋酸乙烯的價格會下降,但是樹脂的售價也會下降。

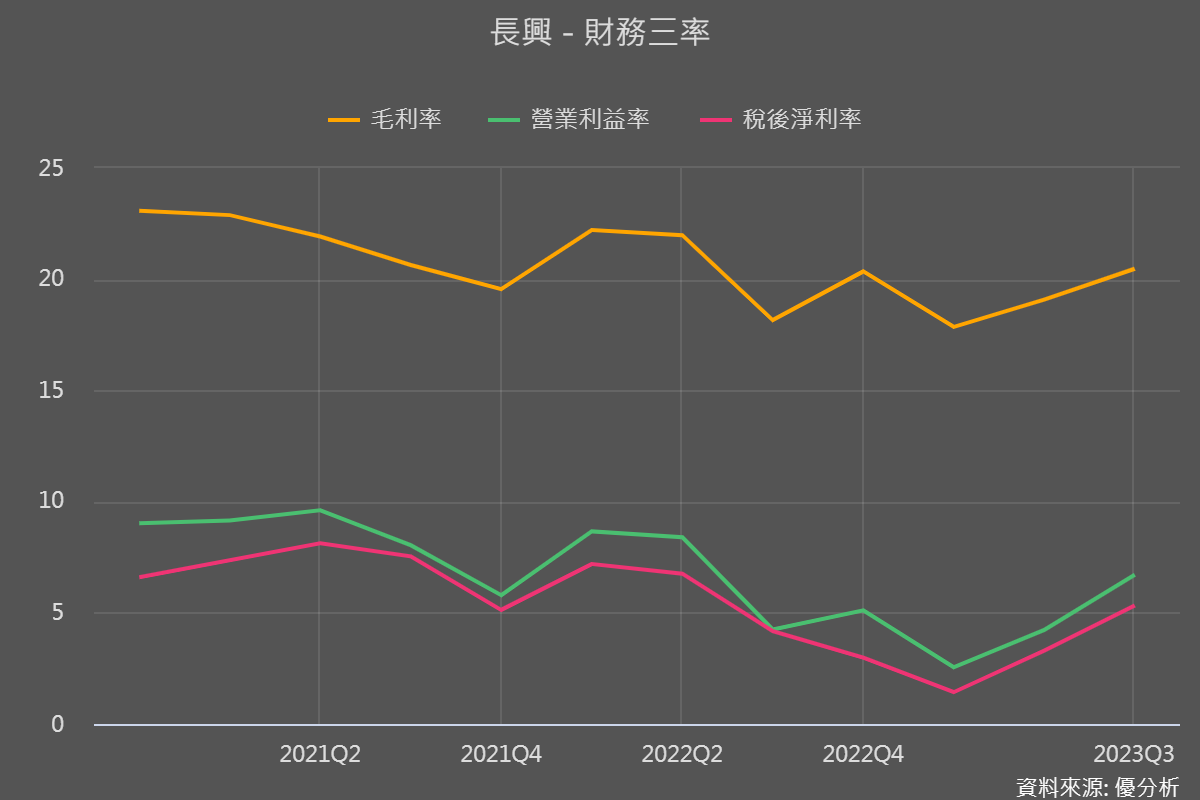

所以當景氣轉差的當下,也就是銷量下滑的時期,毛利率通常會被壓縮,因此過去一年長興的毛利率走降,不過Q3之後已經止跌稍微回升,因為這個產品的利潤空間已經反應完畢了,原料跌幅完畢、售價跌幅也反應完畢,利潤率就穩定下來了。而今年如果景氣有所回升的話,毛利率上升循環又開始了。

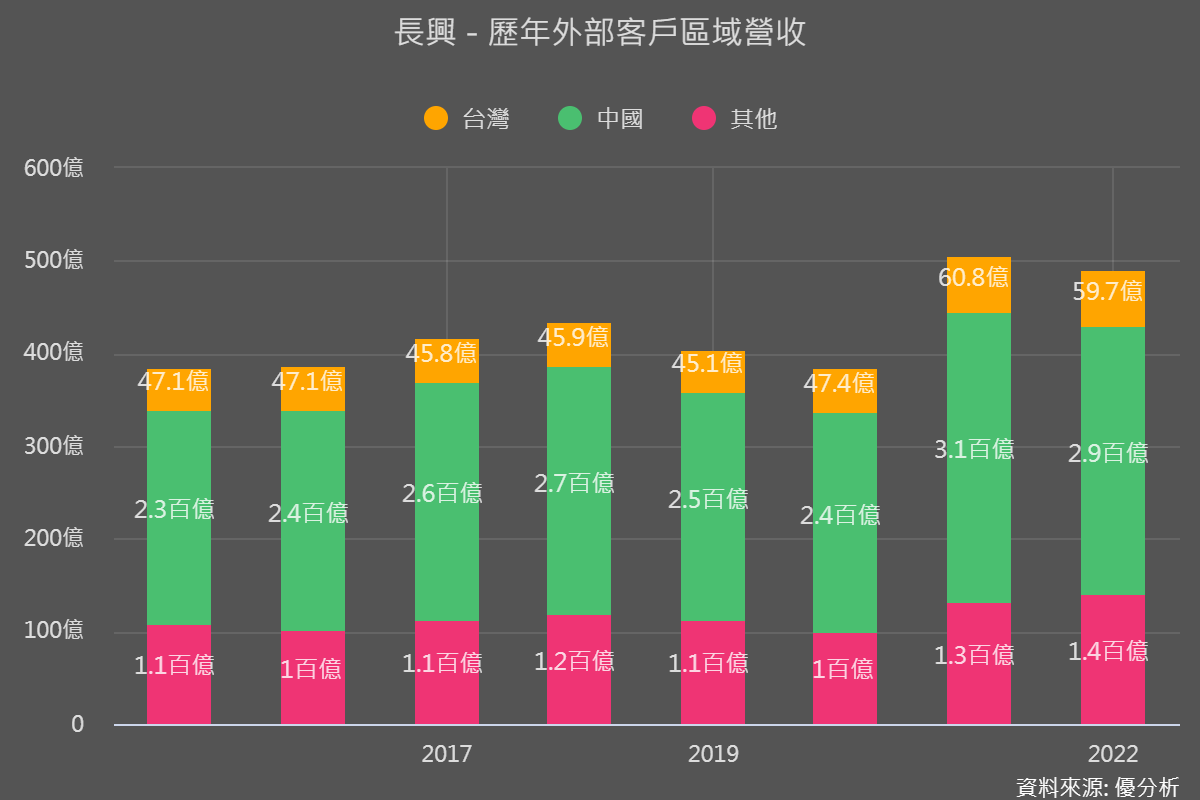

不過長興的樹脂主要市場為全球製造中心:中國。除非全球對中國製造業的需求大幅度好轉,否則不會有榮景出現,尤其是通膨率還居高不下的時期。

但是無所謂,反正這個部門的獲利佔比本來就不高。

作為具體案例,2021年是公司本業獲利歷史最高的時候,但是推升獲利創新高的部門並不是營收最大的合成樹脂部門,因為當年度樹脂的獲利反而是衰退五成的。而真正能隨景氣讓獲利增長的部門反而是「電子材料」與「特用材料」部門,其中「特用材料」的貢獻特別顯著。很明顯地,特用材料的增長潛力是比較大的,且以金額計算,對貢獻度也是比較高的,因為當年度特用材料獲利佔比高達48%。

這裡有兩個現象值得注意,首先,合成樹脂與總體經濟的連動關係較為密切,而特用材料與電子材料與產業較具關連性。

展望2024年,大環境也許不會多好,但只要電子產業或者特用材料的終端產業會強勁的話,那其實長興今年的獲利成長幅度並不會太差。

電子材料部門

電子材料主要產品是乾膜光阻劑,長興是全球第三大廠,這個產品主要用於PCB製造(包括銅箔基板CCL)。

由於中國與台灣是全球PCB產業聚落,所以長興在該產品的市占率高達34%。根據TPCA印刷電路板協會統計,去年Q3雖然還是年減,不過卻出現季增長22.3%,谷底早已出現,TPCA預計2024年PCB產值可望重返成長。

工研院預估2024年ICT產業(整體資通訊產業)可望有7.57%的年增率,而PCB是電子工業之母,長興市占率又高,使得該部門今年的獲利復甦可期,且非常明確。

至於能復甦多少,很大程度決定於去年衰退了多少,來判斷"今年回到正常"的復甦空間有多少。

根據公司最新的財報,該部門去年前三季的獲利加總,比前一年(2022年)衰退了34%,使得今年該部門的復甦展望非常強勁。

電子產業今年復甦強度高於總體GDP成長率,應該是已經具備的展望,現在來看特用化學產品應用在那些地方。

特用材料部門

這個部門去年衰退幅度更大,去年前三季部門獲利較前一年度衰退了51%,假如今年需求會好的話,那麼該部門的獲利復甦將加強勁。

特用材料的主要商品為UV光固化劑。這種材料因為固化的速度快,所以能加速客戶的產量,且不會像傳統溶劑一樣在工廠造成巨大汙染,所以被歸類在環保節能材料領域。

最近,南寶樹脂(4766-TW)這個同行業公司,就因為成功提高環保材料而讓獲利大成長。

延伸閱讀:【特用化學】脫離產業的毛利率,南寶樹脂(4766)股價比AI還強?實現低碳環保的成長潛力

根據長興年報,全球紫外線光固化塗料年成長率約5%,新興市場如東南亞與印度的成長率甚至高於10%。但這只是整體光固化塗料的成長率。

往下看細產品的話成長率更高,例如光固化的擴散劑、離型劑等等,成長率可達到8~10%。

光固化劑型是用來取代舊有的溶劑型,基本上只要是溶劑型的材料,隨技術發展都能以固化來取代,才能改善工廠環境與效率。

長興在產能與產量皆為全球最大公司,其下游客戶主要是中國的LCD、LED以及觸控面板等光學產品製造商,這些需求的成長性雖然不高,但是固化劑型的採用率會提高,就是公司的成長動能所在。

去年(2023年),因為中國LCD與LED遇到庫存過高而減少生產,連帶導致光固化劑型的用量大減,就是長興衰退五成的原因。

隨著終端庫存已降低,今年也將走一個"正常化"的復甦路徑。

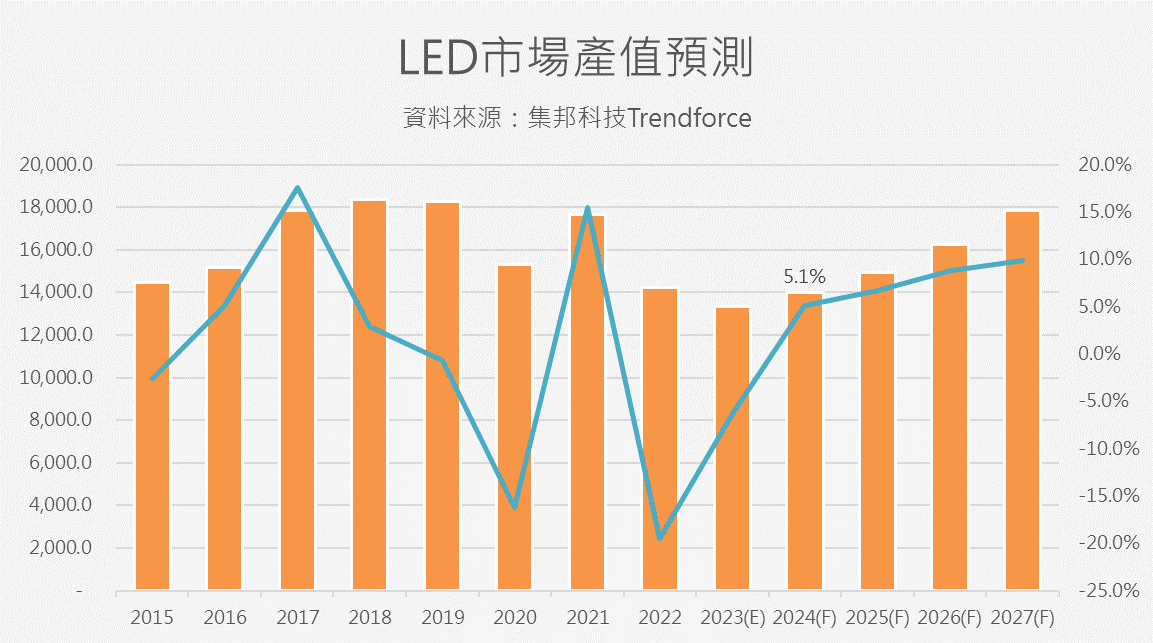

根據集邦科技預測,今年LED整體產值將復甦約5.1%,之後逐步恢復到2021年水準。根據群智諮詢預測,去年(2023年)全球液晶電視面板出貨量為2.31億片,年減了10.8%,預計2024年出貨量將復甦至2.35億片,增長率為1.9%。

整體來看,長興(1717-TW)的獲利之所以會具有獲利創新高的潛力,都是來自於電子材料以及環保特用材料的終端應用成長。這不僅僅是今年的情況,該公司未來的盈利增長潛力也完全取決於這兩大產品類別的表現。