過年前的材料KY文章,我們主要是說明,因為國際大廠絲束產能短期仍無法恢復,在全球需求增加帶動下,材料絲束產品大漲價50%,產品大漲會帶動營收與毛利上升,法人也因此調升對材料2023年EPS的預估值,股價應聲大漲。更藉此帶大家看存銷比的進階應用,原來可以發現漲價趨勢!

而本篇我們想加強鞏固大家的觀念是:股價漲幅=EPS漲幅+本益比漲幅。

因為材料的產品漲價幅度這麼大,是我們以及市場都很意外的事,更驗證了未來大環境的未知數,市場真的都是且看且走!

總之材料的股價的確也帶來一波意外漲幅,EPS成長幅度既然是股價漲幅的因子之一,只要EPS漲一倍,股價也有漲一倍的機會,材料就是由EPS帶動股價的經典案例。

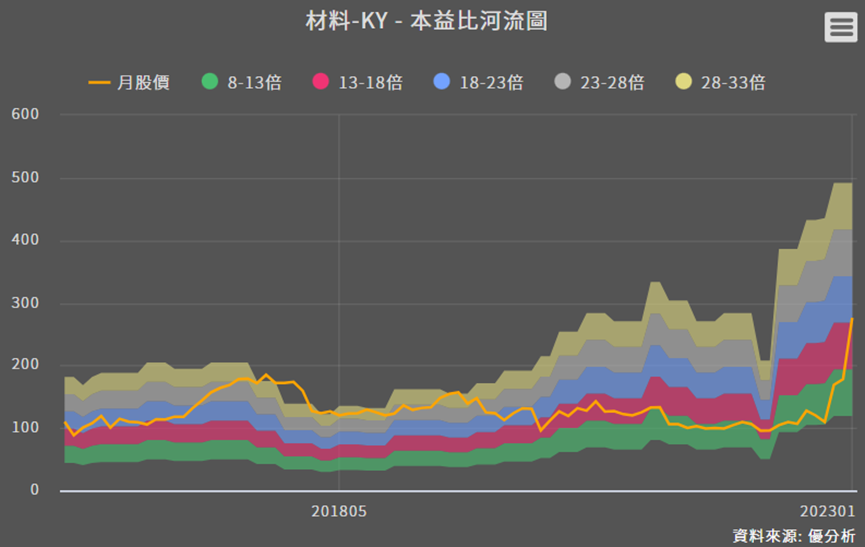

不過材料的本益比其實還是低,怎麼看的?

目前股價很高,用之前的EPS來算的話,本益比當然會明顯提升,但是現在已是2023年,股價反應的是2023年的EPS。

如果我們用2022和2023年的預估本益比來看的話,和我們第一篇材料文章的預估本益比不到10倍相比,其實本益比根本沒啥變動!

- 2022年EPS為17元(預估),股價在178元,本益比10倍左右。

- 2023年EPS為23.5元(預估),股價目前是276元,本益比11.7倍左右

那本益比低到底有什麼影響?你們看這最簡單的示範:

- EPS10元、本益比10倍,股價=100元

- EPS20元、本益比20倍,股價=400元

100元到400元漲幅高達300%的漲幅,顯然是由EPS與本益比一起貢獻的。

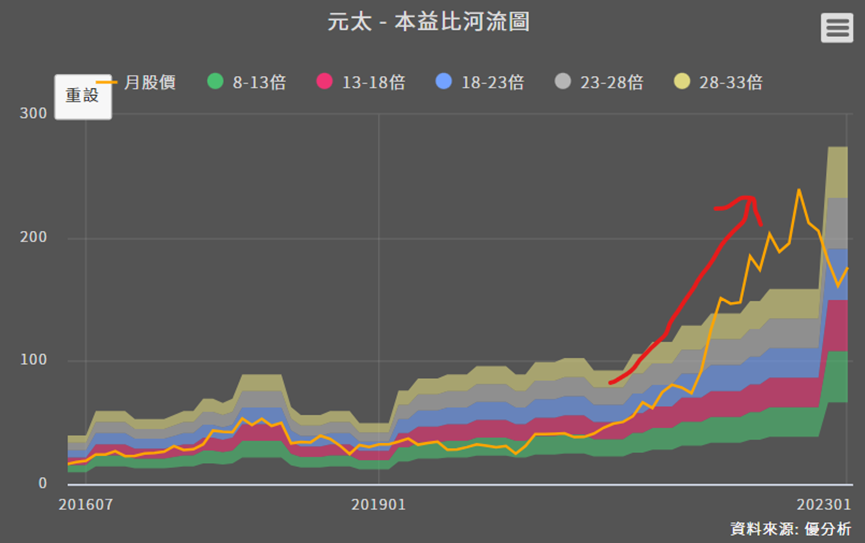

來看2021年的台積電(2330)和2022年的元太(8069),就是EPS和本益比都同時上漲,帶來超高股價漲幅的案例。

所以如果只有本益比翻倍成長,那EPS20元、本益比10倍,股價=200元,股價就是跟著EPS翻倍成長而已。

你會說股價有翻倍成長很好啊!沒錯!是很好,但這個前提是這家公司的這兩個股價上漲因子,其中一個因子的漲幅要比別人兩個漲幅高很多!

這種股票當然可以買,但進出場時間就很重要,偏向適合做波段。而且因股價的引擎都來自EPS調升的催動,而這個催動是由於產品大幅漲價,所以當EPS沒有持續調漲的動能了,驅動股價的引擎就很容易熄火了。

優分析都會建議大家做一個投資組合,投資組合中當然也可以加入材料這種由EPS帶動股價的個股,但多用EPS漲幅+本益比漲幅這個概念來放入投資組合中,整體持股組合的風險性相對較低、期望報酬也比較容易提升。

而且掌握這個觀念,只要有人在股票大漲時喊說上400元、上千元等,你了解背後股價上漲原因,是靠兩種還是只有一種,就知道他是不是在畫虎藍了!