在電動車成為主流討論話題的今天,許多人可能沒注意到:中國的電動重型卡車(Electric Heavy Trucks)正在快速竄起,甚至成為改寫石油市場預期的重要變數。

根據中國顧問機構SCI數據,2025年上半年,中國電動重卡銷量大增至76,100輛,年增率高達175%,佔所有新卡車銷售的四分之一。

這不僅是運輸工具的進化,更是一場能源使用邏輯的轉變。當越來越多企業從柴油車轉向電動車,中國對石油的依賴也正在出現結構性鬆動。

柴油退場:中國石油需求走向高原期

中國是全球最大的柴油市場之一,而其中約三分之二的柴油被用在重型交通運輸領域,像是水泥、鋼鐵、礦產等高耗能產業的車隊。這些過去被視為電動化難度高的場域,正迅速發生改變。

根據分析,中國運輸用柴油需求預計到2030年將減少40%,相當於整體柴油需求比2024年水準下降約四分之一。2025年一整年,柴油消耗預估也將下滑6.3%,延續前一年的降幅。

更關鍵的是:這波電動重卡熱潮,讓中國石油需求見頂時間大幅提前。原先市場預估會在2026年左右出現高峰,但現在不少機構如Rystad與SCI都認為,2025年甚至2024年就已接近高原期。這對全球石油市場具有深遠影響,也讓許多產油國重新評估對中國出口的策略佈局。

電力接手:電動重卡背後的能源基礎建設

支撐這波電動化速度的,是中國充電基礎設施的快速擴張。例如知名充電品牌 Teld,已在全國設立超過2,400座電動卡車專用充電站,今年3月還啟用一條長達800公里、橫跨山西與山東的工業走廊,為礦區與重工業地帶提供穩定充電。

電動重卡的普及,意味著未來重型工業與物流區域的尖峰用電量將顯著增加。這促使電網營運者加快部署儲能系統(ESS)、推動智慧分配與負載管理技術。

政策與經濟誘因:為何電動重卡能突圍?

中國政府在2024年7月起提供高達9.5萬元人民幣(約1.3萬美元)補助,推動電動重卡採購。

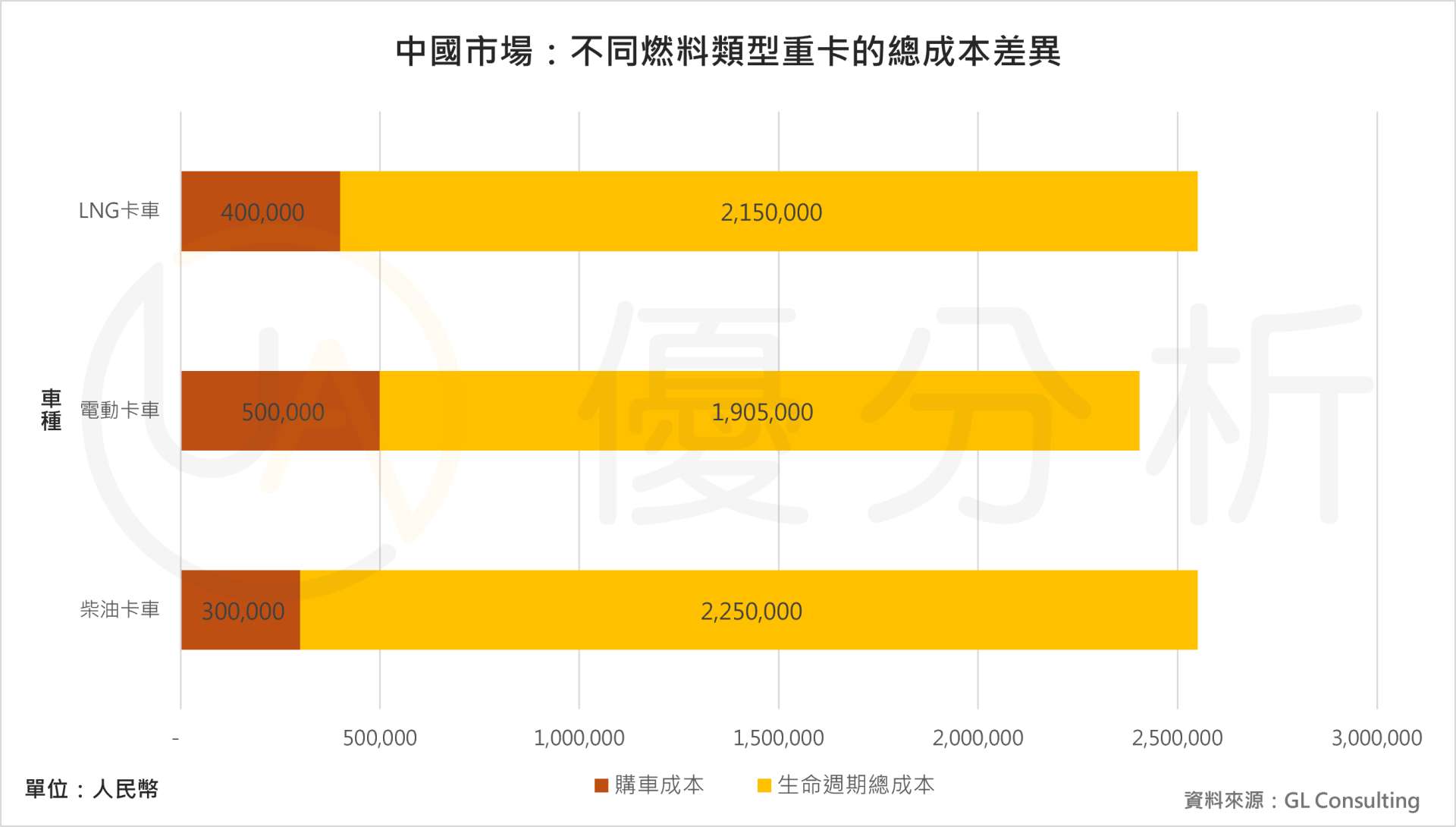

而根據 GL Consulting 分析,雖然柴油車的購車成本略低,但加上燃料與維修後,若行駛達100萬公里,電動重卡的總營運成本比柴油車便宜約15%。

至於LNG重卡,儘管曾被視為替代選項,但受到油氣價格波動與加氣站分布不均的影響,2025年上半年銷售反而較去年同期減少15%,無法與電動重卡競爭。

※根據圖表,一輛電動重卡在一百萬公里使用期間的總成本為190.5萬元人民幣,低於柴油車的225萬元與LNG車的215萬元。電動重卡主要受益於較低電費與最高9.5萬元政府補助,電動重卡對企業而言更具長期經濟效益,隨著充電設施完善與油氣成本上升,電動化優勢預料將持續擴大。

且不同於乘用車市場仰賴消費者選擇,電動重卡市場是由企業主動導入。像是水泥廠、港口與鋼鐵企業,為了降低營運成本與排放壓力,積極汰換傳統柴油車。三一集團副總裁預測,未來2至3年內,電動重卡將佔據新車銷售量的70%至80%,而這將進一步壓縮石油產品的市場空間。

能源啟示:中國電動重卡是世界能源轉型縮影

中國的這場電動重卡革命,並不只是「技術升級」或「市場新產品」那麼簡單,而是全球能源結構轉變的濃縮版:

中國作為全球最大原油進口國,其需求結構變化將直接影響全球油價與出口國政策,電動重卡的普及,帶動整體電力、儲能、電網等新型能源系統加速發展。加上政策導引與產業需求形成合力,加速從石油到電力的能源轉向。

這代表著,不只是小客車電動化,連工業物流與長途運輸這種難轉型的領域,也正在電氣化,成為綠色轉型的新前線。

結語:關鍵轉向

對能源產業或基礎設施投資人而言,這波趨勢帶來三個重要啟示:

🔺中國石油需求結構將出現系統性調整,原有的煉油、運輸燃料投資邏輯需要重新評估;

🔺充電與儲能基礎設施將成為未來幾年重點成長區,尤其是在工業重鎮與物流樞紐;

🔺能源政策與企業營運考量同步推動脫碳,產業策略已不再只是合規需求,而是營運效率的再定義。

當電力開始取代柴油,不只是交通工具在改變,更是整個能源系統的下一輪重構已悄然展開。