當關稅議題反轉在反轉,成衣以及製鞋產業的工廠大部分都在東南亞國家,即使川普暫緩對等關稅,將關稅降至10%,但對於這些廠商的獲利衝擊也可能會很大!

而此時就會是我們要找出相對較不受影響,且仍有機會在未來能持續成長的公司!

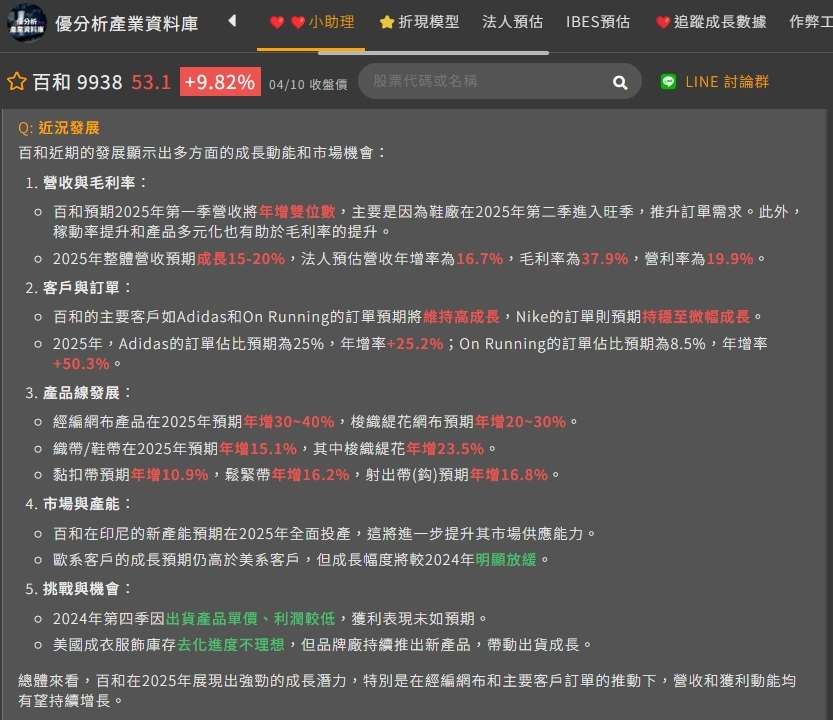

其中,在公布三月營收時,百和(9938)表示:「目前2023年及2024年直接銷售至美洲地區的部分,佔集團合併營收分別為:5.58%、5.46%,其中美洲地區國家包括美國、加拿大、墨西哥等諸多國家,且大多數供貨給鞋廠或成衣廠,並非由百和直接出口,故無直接影響。」

而百和主要的前十大客戶在2024年Adidas佔比約(23.3%)、NIKE(18.4%)、ON(6.6%)、New Balance(3.9%)、UA(3%)、Asics(2.3%)、Columbia(2.2%)、Lululemon(1.7%)、迪卡農(1.3%)、BOA(1.3%)。

以上顯示了百和客戶群相對分散,且有蠻多是具備高成長性的品牌,根據法人預估2025年營收將成長15~20%,且Adidas與 ON的佔比可望進一步提升,而也因為品牌客戶夠分散,加上直接出美占比較低,關稅影響反而有限。

(圖片來源:優分析產業資料庫)

不過這樣就不用擔心了嗎?

並不是,雖然百和對美直接銷售比重不高,但仍可能面臨幾項間接影響:

1.品牌客戶調整供應鏈策略:

若之後關稅政策再度反轉,品牌商如Nike、Adidas等,雖然較為分散,但這些供應商仍可能重新評估在東南亞的進口需求,進而影響百和出貨節奏與產品組合。

2.代工廠成本壓力外溢:

百和主要供應對象為成衣與鞋類代工廠,這些工廠一旦遭遇成本上升(如關稅、物流、匯率波動等),勢必將議價壓力轉嫁給供應鏈上游,包括像是百和這樣的鞋材供應商。

3.景氣循環下的品牌去庫存:

關稅的不確定性增加通常也會壓抑品牌商補貨意願,轉而保守控管庫存。像是這次關稅戰,許多產業的品牌商客戶就都有提前拉貨的現象,而若是百和的品牌客戶整體進入保守備貨週期,即便市佔提升,仍難逃總體需求疲弱的波及。

4.新興品牌擴張延遲:

像ON、Lululemon、Asics等相對成長型品牌若受全球經濟或貿易不穩定影響而延後擴張,也可能短期拖累百和的營收成長動能。

故以上這些風險是我們需要留意的地方!

那麼過去的法人預估不適用,接下來該怎麼評估?

這時候我們可以假設企業對於關稅的三種情境:樂觀、中立、悲觀。

舉例來說,我們可以先以10%關稅作為樂觀情境,畢竟川普這次掀起關稅戰的意義就是要把製造業拉回美國,幾乎已經很難再回到0關稅的時期。

那麼我們就可以先來去試算看看關稅對於毛利率的影響!

根據百和說明,其2023與2024年直接出口至美洲(含美國)的營收僅約5.5%左右,表面上來看,影響有限。但我們仍需考慮供應鏈上的間接傳導壓力。意思是:若品牌端或代工廠因關稅導致成本上升,這些壓力可能轉嫁至百和等上游供應商,進而影響毛利率。

該如何估算?

(假設)

總營收 = 100元

直接受影響營收(美洲相關) = 5.5元

這部分品牌面臨 10% 關稅 → 壓力向上游傳導比例(各半分攤)假設為 50%

百和因此需降價或吸收成本 → 折讓幅度約等於「5.5 × 10% × 50% = 0.275元」

所以換句話說,總體營收中會有約 0.275 元的潛在毛利損失

百和原毛利為 36.5%,也就是毛利 36.5元 / 100元營收

→ 調整後毛利 = 36.5 - 0.275 = 約 36.225%

所以毛利率約下滑 0.27ppts。

而此時,我們就可以根據這個新的毛利率來去進行獲利的估算。

(大家可以在自行帶入百和營收試算,也可以把影響性抓高一些或是設定悲觀情境)

不過這樣有的人可能還是會覺得怪怪的!

畢竟實務上,也許並不只毛利衰退,營收可能也會因為經濟因素而衰退,這樣應該要怎麼去算?

此時我們可以回顧過去的衰退循環來去參考!

以百和來說,上一次的衰退循環就是在疫情的時候,我們可以依照從當時的營收高點到低點進行成長率的試算。

像是下圖,百和的營收在上一次衰退循環中就減少了-33%的獲利,那麼我們就可以把這個因子也帶入到上面的簡單模型算法,來去試算在個別情境下,百和的影響性到底可能多重?以此去修改我們的折現估值數據。

畢竟過去法人並沒有預估到那麼那麼高的關稅影響,以及全球的範圍性那麼廣,故只要學會簡單的模型分析,就能自己估算,避免砍在阿呆股囉。

(圖片來源:優分析產業資料庫)

大家好,我是Frank,優分析產業研究部開群啦!

如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!

大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。