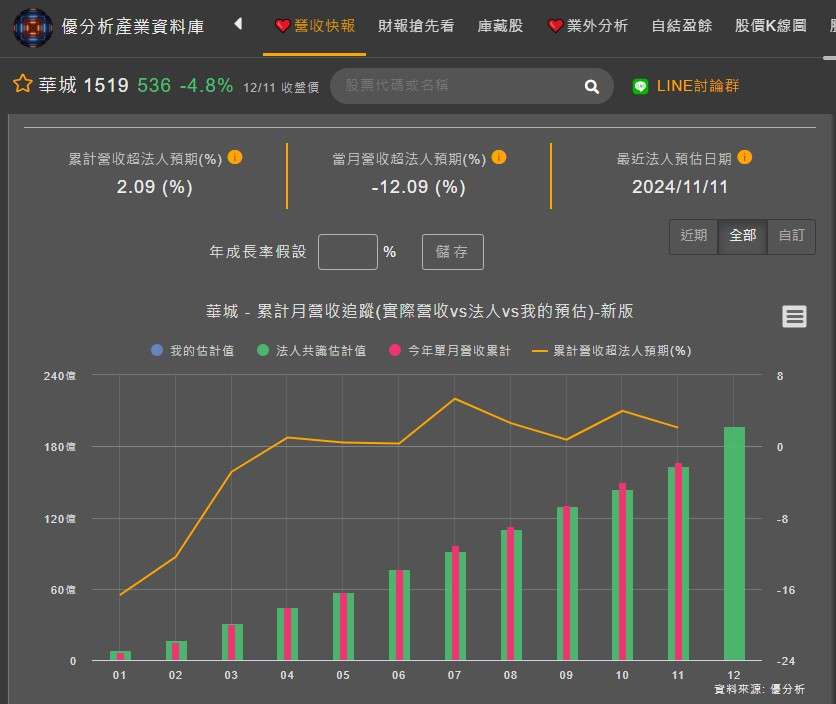

華城(1519-TW)11月合併營收16.86億元,年減0.36%,為同期次高,低於法人共識預期12.09%,短期營收成長動能受阻,華城表示,11月營收下滑主因是銷往美國運輸因感恩節而遞延至12月。

(資料來源:優分析產業資料庫)

過去我們清楚知道,因為變壓器市場供不應求,而國際各大廠卻也無法在短時間內開出新的產能,其中關鍵因素在變壓器的生產需要有經驗的技師,人才培養比想像中的困難,華城在海外(美國)市場中具備有技術和交期優勢,交期僅2-3年,相較於國際大廠的4年交期。

2024-2025年,華城擴產幅度達30-40%,有意短期內搶占市場份額,2024Q3華城變壓器營收比重持續增加至76%,目前海外產品毛利率較高,這直接拉抬了公司的毛利率至38.3%。外銷業務大幅成長,尤其是對美國的出口,佔比達50%,且因產品毛利率較高,貢獻公司獲利達70%。

事實上,華城本業獲利逐步創高,表現確實相當優異,直至2026年還會再更好。

(資料來源:優分析產業資料庫)

然而從美國市場來看,變壓器市場約82%仰賴進口,國際大廠的投產時間集中於2025-2026年,供不應求狀況預計持續至2027年,華城訂單接到2026年。法人預期兩年內華城的成長性成長無虞,但之後呢?

根據IEA預估全球電網投資2023-2030年CAGR達10.4%,這將持續推動變壓器市場的需求,而隨著AI資料中心的建置和能源轉型需求增加,推動電力需求,進而提升變壓器需求。

簡單來說,從電網投資來看,長期成長率為10%,但擴產的進度卻是馬不停蹄,2027年可能就會看到供需平衡的情況發生,那麼後續的成長動能勢必就會放緩,難以在大幅度的出現年增營收的情形。

華城也與部分客戶簽訂了3-5年的長期合約,這些合約預期為提供了穩定的收入來源,但變相也說明一件事,部分訂單改採長約形式,未來可能限制公司在價格上漲時的議價能力,法人因此下修2024年第四季及2025年毛利率至36.7%及40.4%。

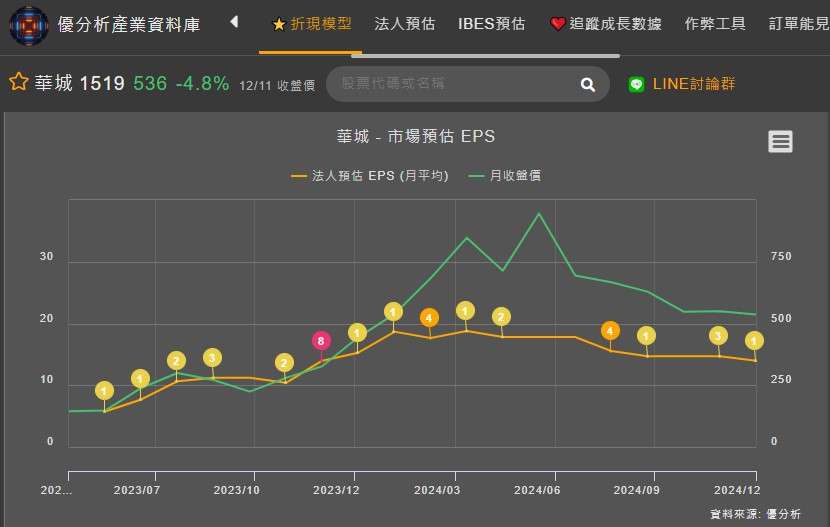

近期法人對華城,從樂觀的態度開始偏保守看待,其中因Q2獲利不如預期,加上11月營收成長放緩,2024年市場預估EPS由上半年的17~18元,近期下修至14~15元,而2025年的EPS由上半年的26~28元,近期下修至19~23元,這之間上、下半年的展望,就存在巨大的差別。

(資料來源:優分析產業資料庫)