1月18日(優分析產業數據中心) - 在上次法說會中公司提到,他們預計2024年電動車零件事業將有四成的成長率。但是這個說法近期受到考驗,由於美國經銷商庫存攀升,這是電動車銷售趨緩的現象。

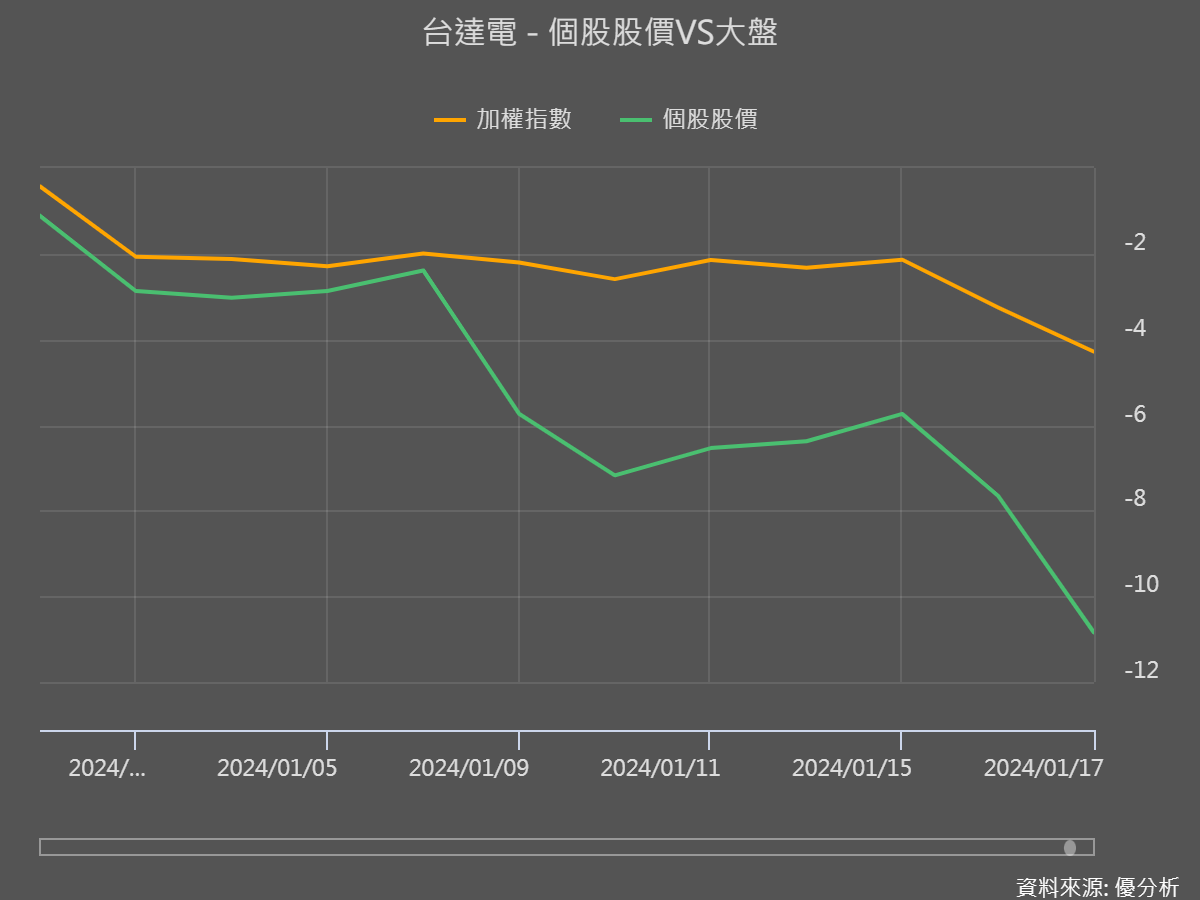

年初至今大盤下跌了4.3%,台達電下跌了10.85%。

不過別誤會這段話的意思,電動車成長率還是很高,只是最近發現:庫存增加的幅度高於銷量成長幅度,所以有些庫存積壓的狀況出現,所以對台達電能否在2024年達成40%的年增率,市場抱持懷疑態度。

電動車是台達電一大成長動能來源,少了這個引擎,2024年台達電的盈餘成長率有下修的可能。

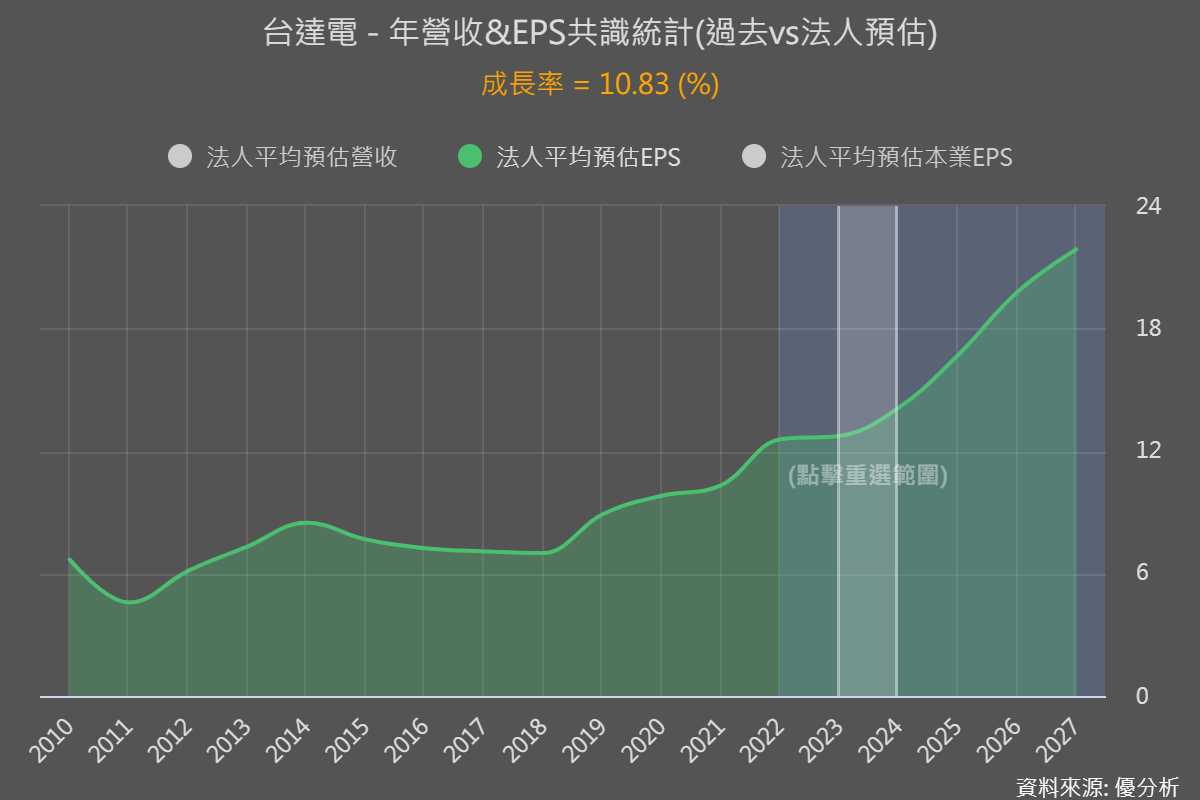

根據優分析統計27家法人預估值,市場期待台達電(2308-TW)今年每股盈餘可年增10.83%來到每股14.12元台幣,但有鑑於近期PC與電動車產業的情況,法人評等已經開始有點鬆動,代表部分分析師對此預估值產生了下修的疑慮。根據美系外資的情境分析,假設最壞狀況:台達電今年的電動車事業與去年持平(零成長),每股盈餘大約在11元附近。

然而,電動車依然是個高成長性產業,庫存修正到低水位之後又會重啟成長循環,估值低的時候對投資人來說有可能是機會而不是風險。

這個案例提醒了投資人,即使你投資的是成長型產業,短期仍會遇到景氣循環的波動,例如庫存水位的高低,會影響到短期訂單的成長率,也會影響到股價。

即使是長期存股族,如果看到股價變便宜了卻不去了解發生什麼事?最後還是不曉得應不應該趁便宜多買一點,還是要趕快換另一檔股票來存。