散熱技術也是AI伺服器科技競賽中的一大焦點,尤其2019年以前伺服器的熱設計功耗(TDP)不超過300W,現在AI GPU的TDP上升至400-750W,而適當的散熱模組與全面的解決方案,才能在客戶成本考量下,確保高效能運作時的穩定性。

延伸閱讀:

下圖可以看到,目前氣冷散熱技術的3D VC均熱板已可解決到700-800W,然而部分終端客戶仍積極考量不同的散熱解決方案,水冷散熱就是讓客戶有更多元的選擇。

之前文章我們得出了中短期會以成本較低的3D VC為主要散熱解決方案,水冷散熱在2025年後才會開始有較明顯放量的看法。

那散熱業者最新9月營收情況如何,我們一起來追蹤看一下。

首先,運用優分析追蹤模組可以看到兩大業者9月營收表現如下:

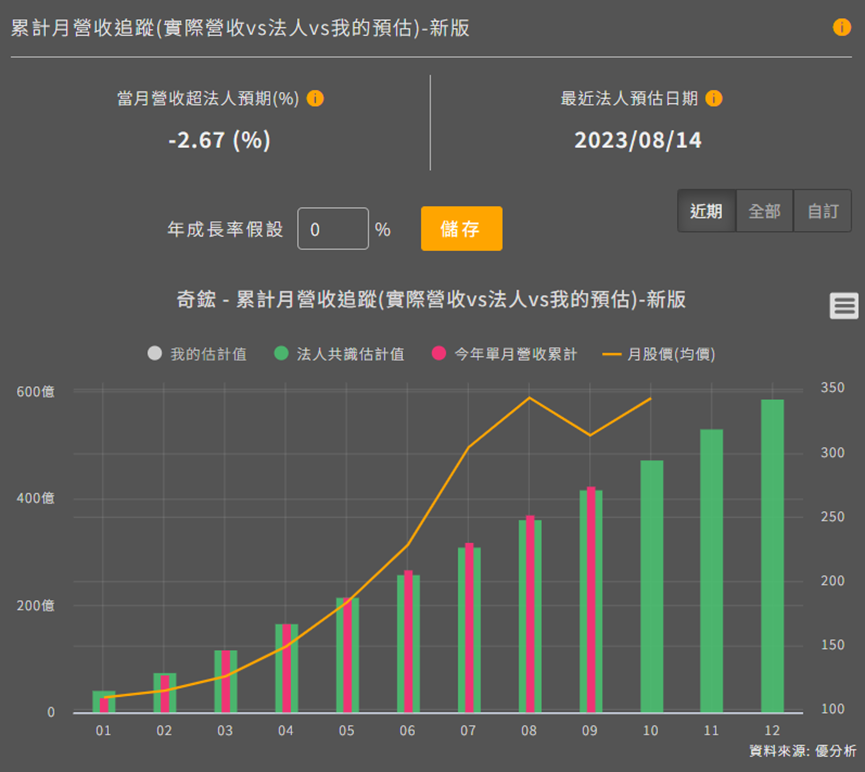

● 奇鋐(3017)低於法人預期2.7%

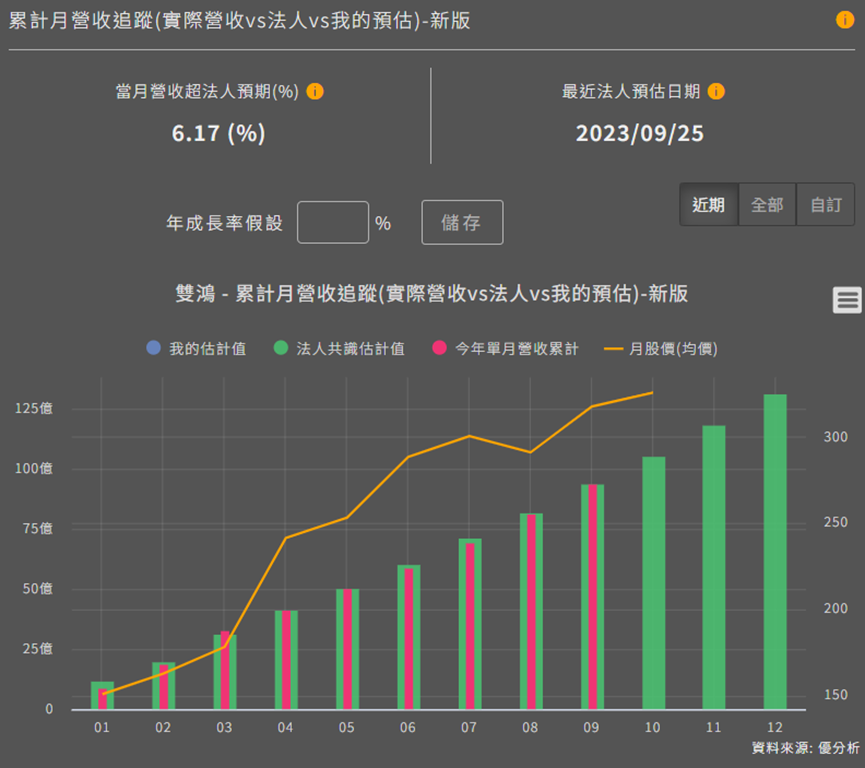

● 雙鴻(3324)超出法人預期6%。

6%聽起來沒有到很多,然而在散熱族群中,這項數字其實格外亮眼!

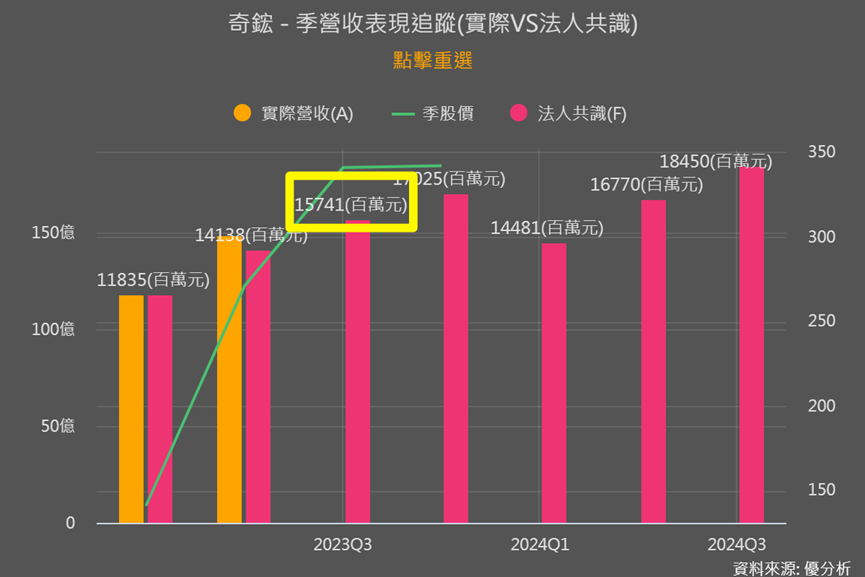

奇鋐(3017-TW)整體表現符合法人預期

奇鋐因為提供完整散熱產品線,目前提供3D VC和散熱風扇,領先其他同業拿到相關認證,主要供貨給輝達目前較高階的AI伺服器H100。

目前AI散熱模組平均銷售單價1,200美元,相較以往非AI但也算高端的伺服器散熱模組300元,大幅提升300%。在AI伺服器部分的營收被預計,將從2023年的4.3%增長到2025年的8.3%。

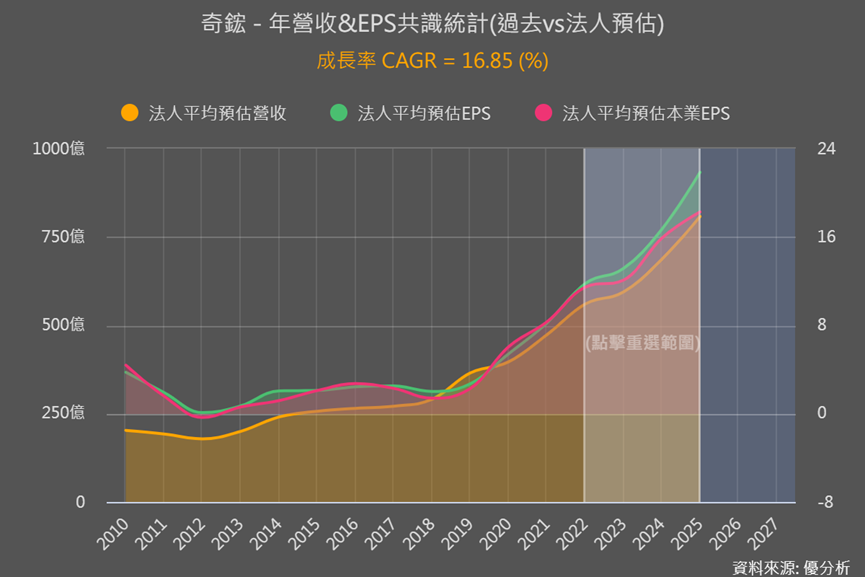

樂觀的法人也因此預期,2024年AI伺服器相關業務貢獻奇鋐的獲利達12.8%,並預計2022-2025年獲利將以20%的年複合成長率(CAGR)增長。下圖優分析模組平均各家法人的預估,可以得出本業EPS的CAGR為17%。

而以最新9月營收來看,奇鋐低於法人預期2.7%,但因為差異不大我們會視為差不多符合預期;Q3營收157.68億也符合法人預期的157.4億,也就是說奇鋐AI散熱模組的出貨量與法人預期的差不多,整體仍在預期的成長軌道上。法人也預期Q4開始3D VC會明顯放量,是否符合或超出預期就要持續追蹤。

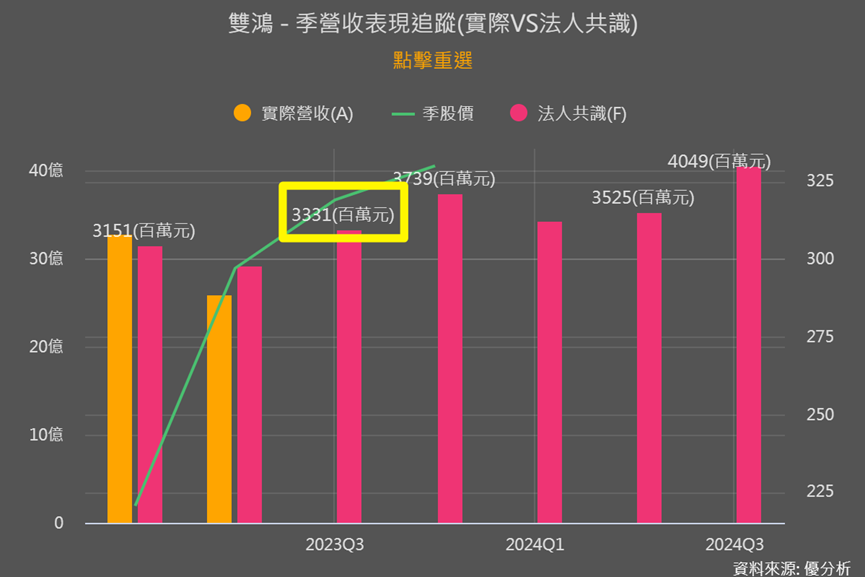

雙鴻(3324-TW)表現超出法人預期可能原因

雙鴻相對同業是比較積極攻向水冷散熱方案的業者,可以說是台廠水冷散熱的龍頭,所以其水冷散熱方案2023Q2就開始出貨給輝達H100的客戶。

最新9月營收來看,雙鴻超出法人預期6%,Q3營收34.93億也比法人預期的33.31億高出近5%。

雖然法人預期Q3雙鴻的水冷板出貨能明顯增加,不過目前看來,占雙鴻營收比重高達約30%的電競VGA顯卡,可能才是其Q3營收表現佳的主要原因。

與其他顯卡比重較高的業者相比,我們可以觀察到,這些業者9月的營收也都有明顯超越法人預期的情況:

● 技嘉(2376-TW)顯卡比重約45%,9月營收超出法人預期高達近43%!這40%以上超出預期的表現,可能部分與9月AI伺服器出貨有關。但從下列其他兩家業者也可以看出,顯卡相關的營收確實明顯超過市場預估。

● 微星(2377-TW)顯卡比重超過50%,9月營收比法人預期高出近12%!

● 華擎(3515-TW)顯卡比重約26%,9月營收比法人預期多出近24%!

以上顯卡供應鏈的9月營收超出預期雙位數,我們可因此推測雙鴻超出預期6%的營收,很可能是由於顯卡市場的強勁回升。

只是由於雙鴻主要是偏上游的散熱零組件供應商,其超出預期的幅度相對於主機板等下游供應商來說較為保守。

整體來說,雙鴻雖然在Q3有備受期待的AI伺服器水冷板,但目前資訊尚看不出貢獻度,營收超出預期也暫不用往水冷散熱方向過度解讀,持續追蹤即可。

延伸思考

我們也可以進一步思考產業進展,水冷板對一個AI GPU的平均銷售單價(ASP)高達200-250美元,比前面說的奇鋐出貨主流3D VC 平均銷售單價(ASP) 70-80 美元,高出200%。

這個倍增幅度,雖然的確可以為業者帶來顯著的營收與獲利漲幅,但同樣的,要讓客戶要從3D VC 轉向到採用水冷的門檻也較高,要讓液冷散熱使用成為趨勢的確存在著很大的挑戰。

尤其之前文章我們提過,考慮到輝達GPU實在太貴了,光是要建置AI伺服器就要花很高的成本,在3D VC目前已能應對H100功耗的前提下,水冷三熱方案的吸引力尚不夠強。

延伸閱讀:OpenAI 考慮自製AI晶片,以解決供應短缺、晶片成本過高的問題

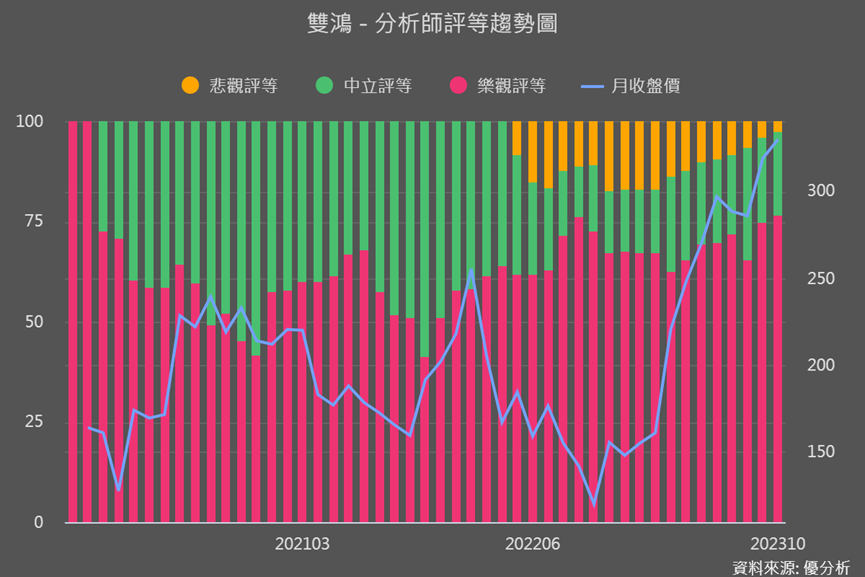

不過好在雖然之前雙鴻沒有提供3DVC方案,但現已正在進行認證,目標是在2023Q4通過認證並正式出貨。雙鴻接下來在水冷、氣冷方案都能更進一步多元的出貨,增加未來出貨潛力,法人對其評等也有明顯的轉佳。

此外,這同時也驗證,技術較不高的3D VC,其實要獲得AI伺服器認證的難度也不小,即使雙鴻是台灣第二大散熱業者,最快也要到2023Q4才拿的到,更加凸顯奇鋐在3D VC領域及完整散熱解決方案的優勢與領先地位。