上一篇關於散熱產業文章(見此連結),我們主要探討趨勢及起因。8/9奇鋐(3017-TW)法說會後,散熱產液原本混亂的情況,有越來越明顯的採用趨勢逐漸成形,多數相關業者也就失去市場對其想像空間,進而影響股價。不過,散熱需求是假的嗎?我們已知道散熱需求確實存在,而且正不斷增長。

本篇將更深入地探討液冷散熱,和重新檢視散熱趨勢與相關機會。先來看奇鋐法說會到底透露了什麼!

奇鋐三種散熱方案如何布局?

●氣冷散熱重點:因為氣冷最高階的產品3DVC,良率已達九成以上,且解熱能力可達800-1000W,加上相對液冷有成本低、設計彈性大等優勢,所以看好接下來3D VC需求強勁,到2025-2026年仍居主流地位,奇鋐也因此加速擴產,3D VC產品也會因應歐美客戶要求移往越南。

不過,如同之前所說,國際對資料中心有能源限制的趨勢,所以奇鋐也有在積極布局液冷。

●液冷(水冷)散熱重點:奇鋐目前在液冷領域,已具備冷卻液分配裝置(Cooling Distribution Units,CDU)、水冷板、分歧管、泵浦等零件自製能力,目前也有至少80-90個案子,然而客戶採用液冷的速度其實很緩慢,預計要2025年後才會放量。

雖然有小量出貨業冷散熱產品給美國的雲端業者客戶,但這些都是在嘗試、調整的階段;有趣且值得注意的是,是中國客戶對液冷的接受度與需求、明顯高於歐美其他客戶,因此奇鋐也計畫增加中國液冷產能。

●浸沒式液冷散熱重點:至於更高階的浸沒式液冷,奇鋐預期要5-7年後滲透率才會明顯提升,也就是要2028-2030年了,目前也會持續研究開發,因為如同之前說的,業者需要在各種領域都有著墨,才能讓客戶做設計諮詢與合作嘗試。

所以持續研究開發是必須的,但不一定會是未來最有潛力的部分,尤其奇鋐目前尚未建立產線,顯示這部分尚屬題材性!

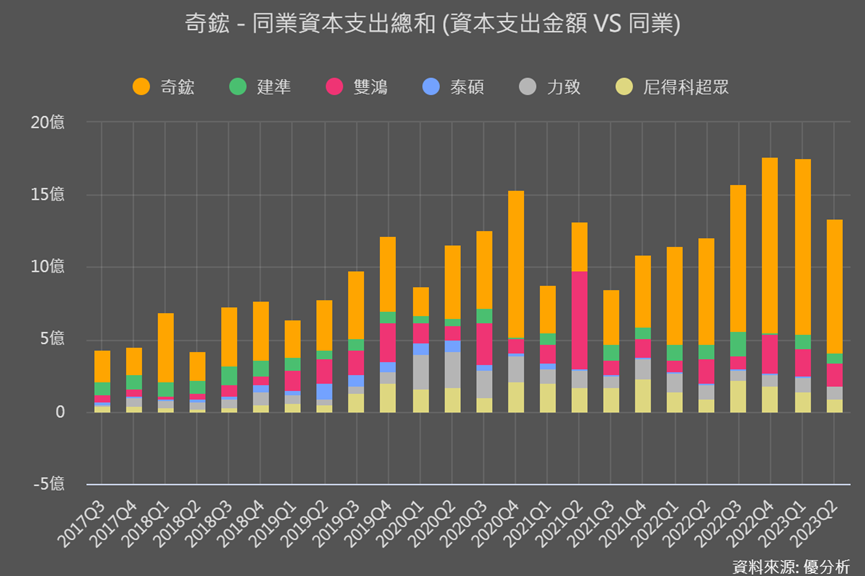

●後續觀察重點:而既然已知氣冷散熱需求會很大,業者是否有實績支出來擴產就很重要,尤其液冷也開始要有產線佈局,所以接下來同業中的資本支出擴產情況、幅度的增加就很值得注意!

後續我們來補充一些產業資訊,以及建立可以用什麼角度來思考。

液冷與浸沒式液冷優缺點

液冷散熱的導熱效率,約是氣冷的3倍!細心的投資者會發現,對液冷投入較大的企業經常強調其優勢。像是緯穎副總估計,資料中心中有約20%電力被用於散熱,採用液冷技術可將其減少至一半以下。

盡管液冷真的比氣冷貴很多,儘管液冷方案的初期投資較高 - 從機殼、軌道到資料中心的整體水路設計都需要重新考量,但對於需要700W以上熱設計的業者來說,在考量效能和能源限制後,液冷仍是一個非常具吸引力的選擇。長期來看,液冷方案不僅能帶來更高效益,還可能更具經濟效益。(註: 700W僅為示例)

因此,市場上有很多預估,認為液冷是最佳散熱方案,甚至預測將進入一個全面液冷的時代。液冷也延伸了浸沒式液冷散熱。

液冷散熱:

-

預先組裝、密封的冷却系統,仍需搭配氣冷零組件,及水泵、連接管路等。

-

安裝後不需要再添加或更換冷却液,維護需求較低。

浸沒式液冷,區分單相、雙相:

-

優點是可捨棄外部冷卻的氣冷散熱零組件,並客製化和擴充液體冷却系統。

-

缺點是冷卻液成本高昂,相是較可靠的3M 氟化液,每公升200美元,42U的伺服器機櫃(機櫃15萬美元)需要近1,500公升,液體成本高達30萬美元,還要設計之後方便維修的機殼。法人估計,浸沒式液冷的總體成本上看80萬美元,比氣冷散熱的成本可能高出100倍!

-

需要定期檢查、添加或更換冷却液,同時可能存在液體蒸發或外洩的風險,維護需求較高。

整體看起來,儘管液冷、甚至是浸沒式液冷帶來的解熱能力更佳,然而我們也說過,客戶更傾向全面最適合的方案,所以優分析認為,氣冷與液冷的混和方式來呈現,會比全面液冷的可能性來的要更大。

而浸沒式液冷目前看起來要克服的面向還很多,這也是為何奇鋐還未布局下一步的浸沒式產線。

浸沒式液冷最大的推動力是各國與社會對資料中心能耗監管會越來越嚴格,像是中國已規定資料中心能源使用效率(PUE)需低於1.4。此外,未來資料中心很有可能會有「政策補助」來協助降低能耗。

以下產業資訊或可為投資者提供不一樣的洞察。

浸沒式液冷最大推動力要靠PUE,可是...

優分析認為,在能源限制與政府補助下,浸沒式液冷才有可能進一步推動。

而有能力負擔、擁有規模經濟回報率,且有機會獲得補助的,目前看來只有超大型資料中心(Hyperscale)。一旦大型業者開始採用,有提前布局的散熱業者,整體毛利率的確很容易往上衝!

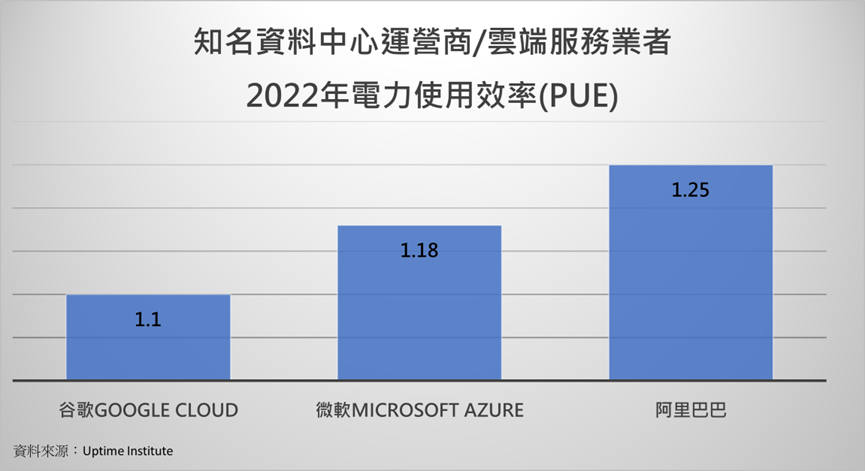

下圖看到大型資料中心運營商的目標是讓PUE接近1,2022年平均值是1.5。美國資料中心業者的PUE表現較好,中國則差一點。

所以這也呼應了前面,為何奇鋐中國客戶對液冷的興趣與需求較高,因為整體資料中心的設計,目前看來中國能耗設計較比美國差,所以會比較有意願換成更貴的液冷散熱產品,來幫助改善此問題。

而歐美業者目前看來即使未使用浸沒式液冷,但PUE掌控能力已很不錯!

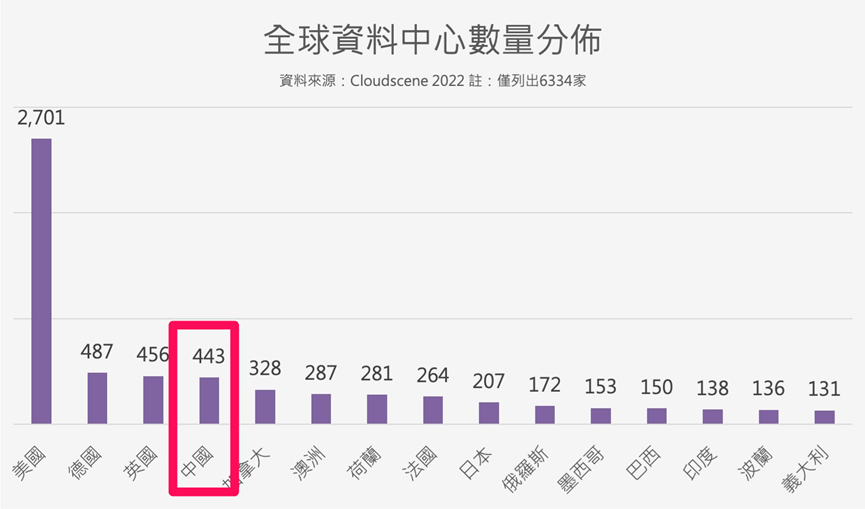

我們再搭配資料中心數量分布來看,中國與美國數量差距很大,顯然中國也有潛力積極衝刺資料中心,且同時直接採用液冷散熱產品。

結論:優分析目前觀點

●整體AI伺服器中短期會採用氣冷的3D VC為主

從奇鋐加緊擴充產能的情況看來,在三年內是需求很確定會成長的產品。

●美國資料中心整體設計能力強,中國液冷需求值得關注

擁有較多AI資料中心的美國業者應更積極追求降低能耗,但奇鋐法說訊息透露美國客戶液冷訂單需求沒有中國這麼明確;且美國資料中心PUE表現也較佳,這有可能是他們在資料中心設計上有優勢。基於較優的設計能力,美國雲端客戶能與散熱業者共同開發成本效益高、風險低的解決方案。

而中國客戶為了訓練大型語言模型,不僅大量購入NVIDIA的AI晶片之外,產業數據也顯示,中國資料中心建置也呈現高潛力。這些都容易促使中國客戶傾向選擇液冷散熱,既彌補資料中心設計上的弱點,又能有效應對能耗問題。

●氣冷技術持續進化,降低PUE有多種替代方案,純液冷散熱並不現實

從客戶角度來看,如果將AI晶片比喻為客戶研發部門,對其投資難以削減,而散熱模組就像行政部門,雖然必要但易成為cost down的目標。基於成本效益,未來氣冷和液冷的混和方案較容易成為全球的主流。

●浸沒式液冷恐要很之後再關注

有興趣的投資者可在散熱業者建立較大的浸沒式產線,或政府開始補助資料中心降低能耗時多注意。目前我們可以專注3D VC、中國液冷需求和氣液冷混和方案上。