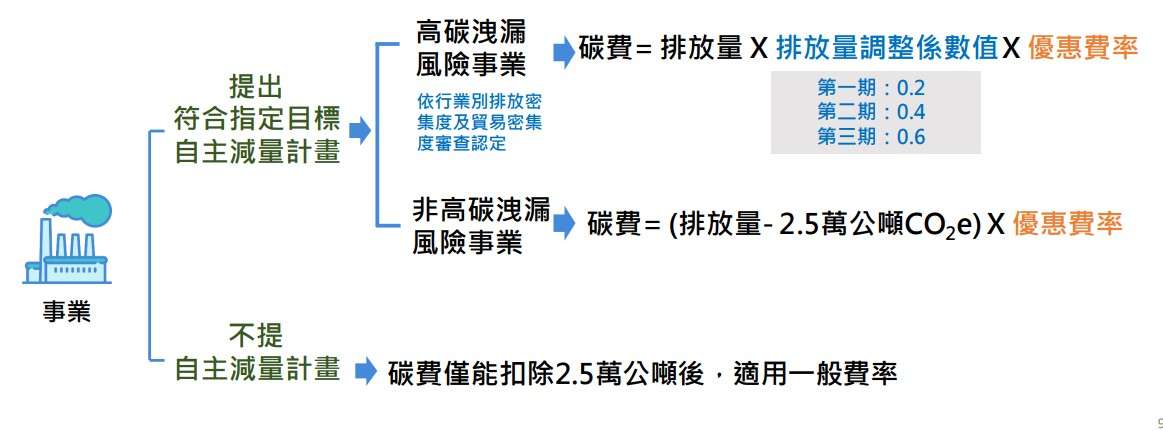

環境部表示,114年我國正式邁入碳定價時代,企業關心的碳費徵收費率也公告完成,碳費費率部分,一般費率為每公噸二氧化碳當量新台幣300元,優惠費率A(行業別指定削減率)每公噸50元,優惠費率B(技術標竿指定削減率)則為每公噸100元。

從時間軸來看,114年1月1日起開徵,業者將於115年的5月首次繳納碳費。

( 資料來源 : 環境部 )

環境部宣導,碳費是減量工具,不是財政工具以減量為出發點,兼顧過渡轉型,只要提出符合指定目標自主減量計畫者,包含高碳洩漏風險事業和非高碳洩漏風險事業,可以享有優惠費率。

( 資料來源 : 環境部 )

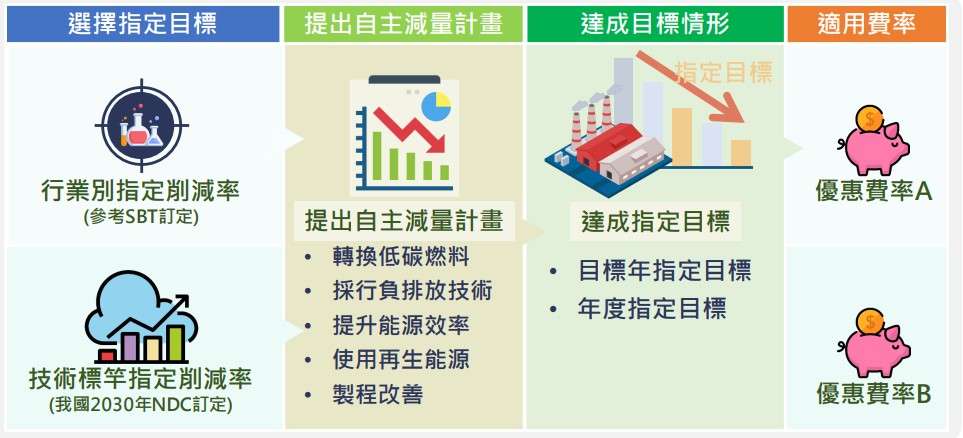

提出自主減量計畫,明定五大項,包含轉換低碳燃料、採行負排放技術、提升能源效率、使用再生能源以及製程改善。

( 資料來源 : 環境部 )

從政策動向,推測企業主可能執行的策略 :

轉換低碳燃料:這是指使用相對於傳統化石燃料(如煤炭、石油)碳排放量更低的燃料,例如天然氣、生物燃料或氫氣等,從而減少二氧化碳的排放量。低碳燃料的使用可以有效降低企業的溫室氣體排放,符合低碳轉型的要求。

舉例:一家水泥廠可能將燃料從煤炭轉換為天然氣。天然氣燃燒時的碳排放比煤炭低得多,因此通過改用天然氣,不僅減少了二氧化碳的排放,也降低了空氣污染物的排放。

舉例:某鋼鐵企業將其高爐燃料從傳統煤炭改為氫氣(綠氫),氫氣燃燒後只會生成水,完全避免了二氧化碳排放。

採行負排放技術:這是指通過技術手段來去除大氣中的二氧化碳,實現「負排放」效果。常見的負排放技術包括碳捕集與封存(CCS),即將二氧化碳從排放源中分離並永久封存,或直接從大氣中移除二氧化碳。

舉例:一座燃煤發電廠安裝了碳捕集與封存(CCS)技術,該技術通過將排放的二氧化碳從煙氣中捕集下來,然後將其注入地下儲存空間,避免二氧化碳進入大氣。

舉例:一家農業公司使用生物炭技術,通過將農業廢棄物轉化為生物炭,然後埋入土壤中,這樣既能提高土壤肥力,又能將碳長期封存。

提升能源效率:能源效率指的是在完成相同的生產過程或輸出同等的產品時,使用較少的能源。提升能源效率的方式包括改進設備、優化生產流程、減少能量浪費等,這可以減少能源消耗並降低排放。

舉例:一家製造企業對其老舊的工廠設備進行升級,例如用更高效的電動馬達替代傳統的蒸汽驅動系統,這樣每生產一單位產品的能耗大幅減少。

舉例:一個辦公大樓安裝了智慧型空調系統,可以根據實時需求自動調整運行狀況,避免了不必要的能源消耗,從而大幅降低電力使用。

使用再生能源:再生能源指的是太陽能、風能、水力、生物質能等無限或可持續的能源來源。使用這些能源來替代傳統化石燃料,可以有效減少溫室氣體的排放,幫助實現企業的碳中和目標。

舉例:一家科技公司在其總部屋頂安裝了大規模的太陽能板系統,這些太陽能板能夠提供大部分辦公室所需的電力,減少了對化石燃料電力的依賴。

舉例:一家生產企業將其全部電力供應轉換為風力發電,並與風電場簽訂長期供電協議,確保其生產過程中的能源來自100%再生能源。

製程改善:這是指在生產過程中通過技術改良、工藝優化或材料替代等方式減少能源消耗和碳排放。例如,使用更高效的生產技術或減少浪費材料,可以有效地降低整體的環境影響。

舉例:一家鋼鐵廠採用了新的製鋼技術,如電弧爐技術代替傳統的高爐煉鋼,這一過程不僅耗能更少,且能大幅減少碳排放,因為它允許更靈活地使用再生能源供應電力。

舉例:某家食品包裝公司改用可回收材料,並對生產流程進行優化,減少材料浪費,從而降低能源需求與碳排放。

結論,有無自主提出減量計畫,在碳費繳納上可能相差3-30倍,這勢必將催生上述減碳執行策略的需求,而環境部也要求業主在114年6月30日前提出自主減量計畫申請,相關減碳需求後續值得關注。

( 資料來源 : 環境部 )