2025年6月30日 (優分析產業數據中心)

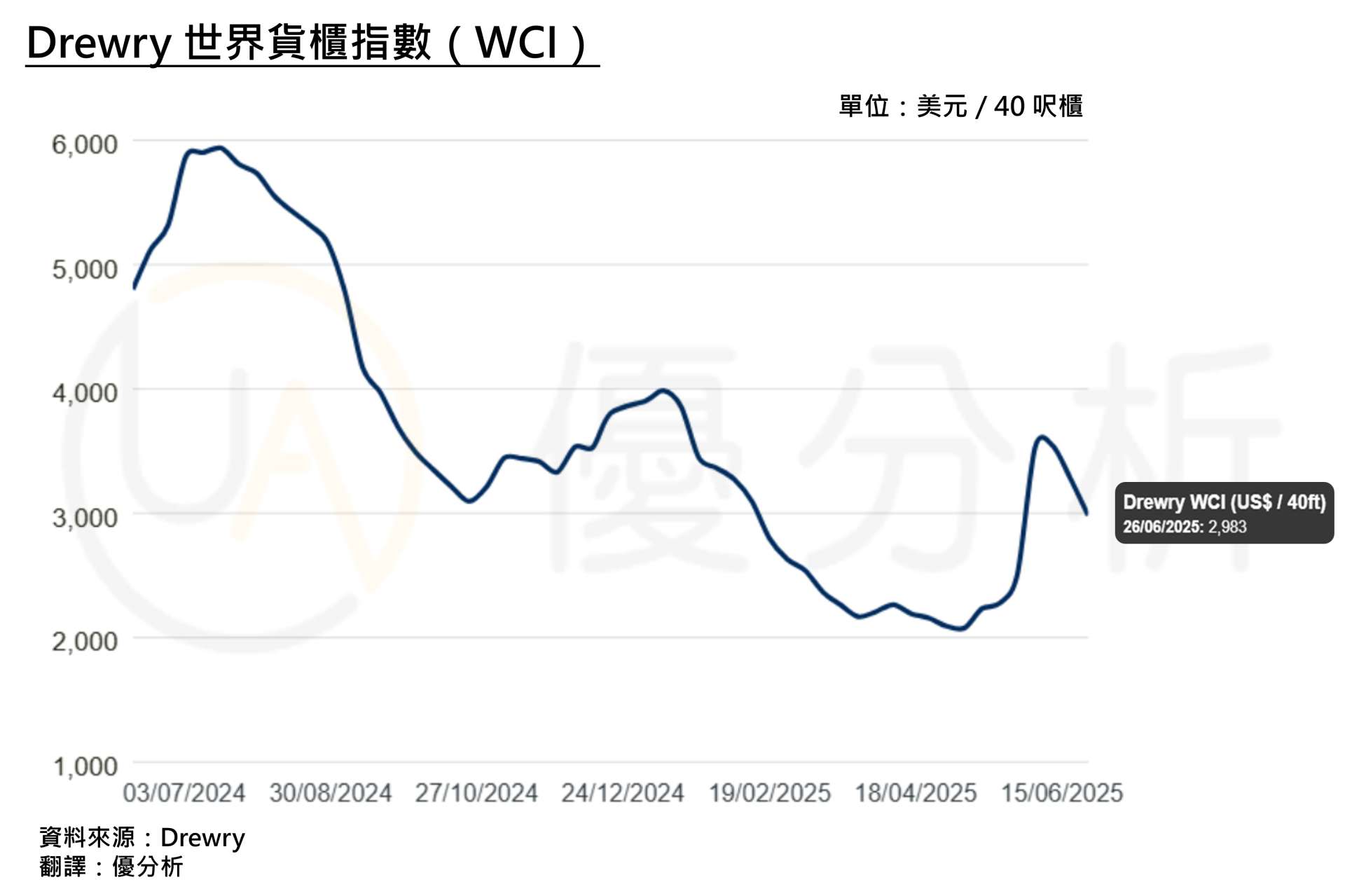

在歷經五月底至六月中短暫反彈後,全球貨櫃運輸市場再次急轉直下,根據 Drewry 最新公布的「世界貨櫃運價指數(WCI)」,截至 6 月 26 日當週,全球 40 呎貨櫃平均運價一週內下跌 9%,來到 2,983 美元,這是指數連續第二週大跌,反映美國進口需求明顯低迷,也突顯供應鏈復甦力道不足。

📉 全球航運市場轉弱:運價回跌至三千美元以下,美國線續跌、歐洲線逆勢上揚

根據 Drewry 數據,WCI 自 2024 年中以來經歷一段急跌期,並於 2025 年 5 月觸底反彈,然而這波反彈僅維持五週,隨著美國對中關稅政策反覆調整,進口商搶貨潮告一段落,貨量隨之減弱,運價急轉下挫,最近一週就大跌了 9%,回到 每 40 呎櫃 2,983 美元,跌幅超過兩成,重回三千美元以下。

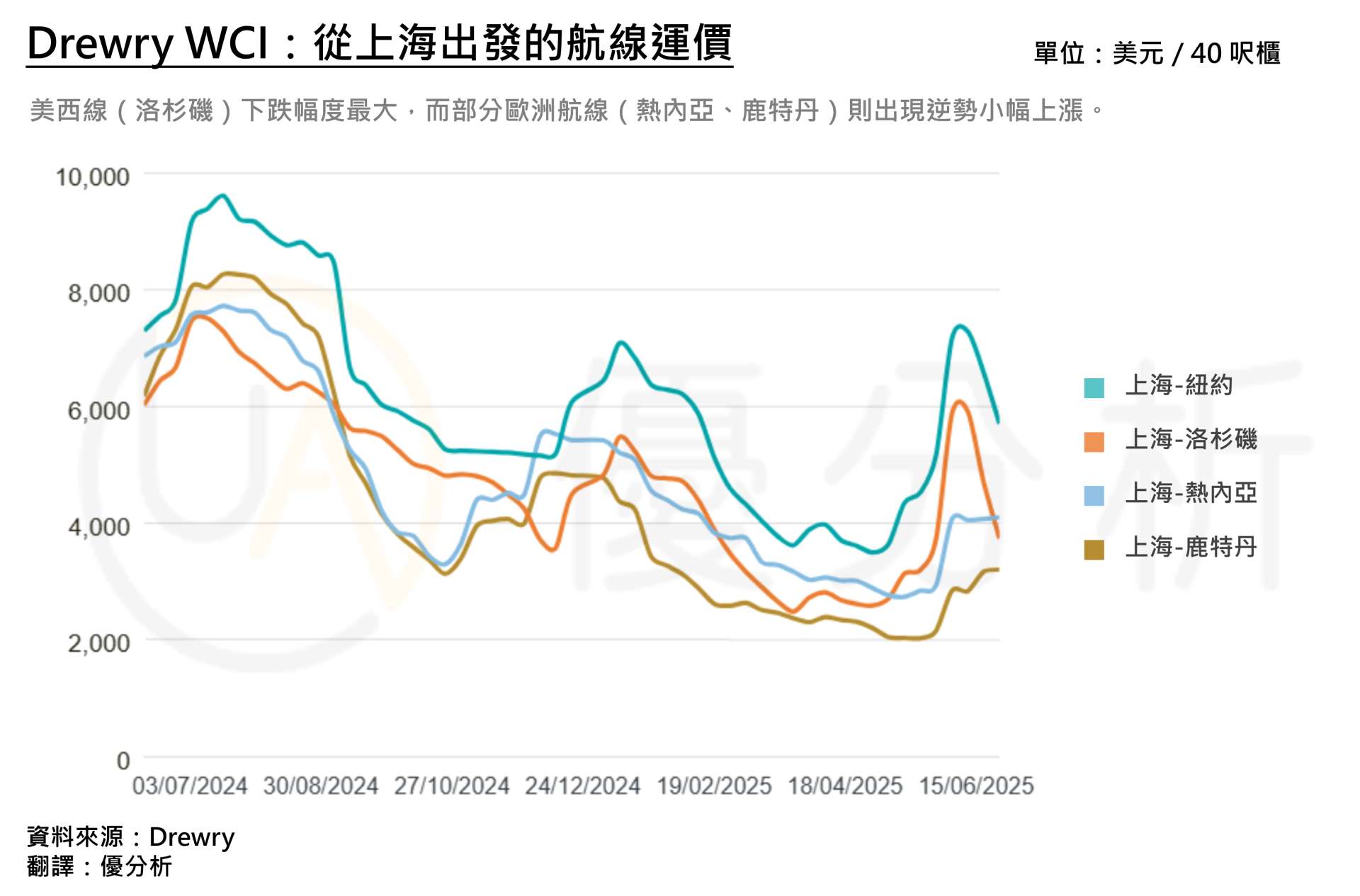

從個別航線來看,美國線的跌勢最為明顯,「上海-洛杉磯」航線單週大跌 20%,跌至 3,741 美元,是目前變動最劇烈的航線;「上海-紐約」也下滑 13%,來到 5,703 美元,雖然仍比七週前高出 56%,但近期跌幅已大幅擴大。

相較之下,歐洲線出現逆勢上揚,「上海-歐洲」的每 20 呎櫃運價上漲了 195 美元,達到 2,030 美元,單週漲幅高達 10.63%,是目前四大主要航線中唯一出現上漲的。

這也反映出歐美市場需求的明顯落差:美國市場受到關稅政策與消費降溫的雙重壓力,需求持續疲弱;而歐洲則因應節慶備貨需求,加上港口供應緊張,短期內支撐了運價走勢。

🧾 關稅政策不明:美國線需求難振,聯準會示警通膨壓力升溫

近期美國線運價連續下滑,背後最大的不確定因素,來自美中貿易政策的反覆變動。

川普政府曾在四月突然祭出高達 145% 的關稅,造成美國進口幾乎停滯,雖然隨後關稅下修至 30%,但仍遠高於企業預期,導致許多進口商搶在加稅前補貨,短期內推升出貨量,也讓運價一度回升。

但這波搶貨潮一結束,市場需求迅速冷卻,隨著庫存逐漸消化,加上後續關稅細節仍不明朗,多數企業選擇按兵不動、觀望後勢,儘管白宮最近將新一輪加徵關稅的時程延後三個月,但政策方向未明,企業下單動能明顯疲弱。

與此同時,艙位供給卻持續增加,形成「供過於求」的局面,也使美國線運價出現連續修正,業界人士指出,原本第三季應該迎來備貨旺季,但目前來看「旺季不旺」恐成為現實。

另一方面,關稅壓力也可能轉嫁至終端消費,聯準會主席鮑爾近日警告,若 7 月關稅如期上路,可能進一步推升夏季通膨,Walmart 也已於 5 月底公開表示,將調漲商品售價反映進口成本,顯示消費端正逐步承受政策衝擊。

📦 運力調度與紅海危機:歐洲線上漲恐難持久?

貨攬業者指出,前陣子大批運力自歐洲線轉調至美國線支援,導致歐線出現供給缺口,而此時紅海危機未解,加上以伊局勢緊張,迫使航商繞行更長的航線,避險成本增加,自然推高整體報價。

面對歐線短期價格走揚,航商也計畫進一步「控艙」來維持行情,據傳自 7 月起,每 40 呎櫃可能調漲約 300 美元,試圖鞏固運價,但業界普遍認為,這波漲勢並非來自真正的需求回升,缺乏基本面支撐,價格續漲空間有限。

更值得注意的是,一旦美國線運價持續探底、甚至跌破成本線,航商可能會將之前抽調至美國線的船隻「歸建」回歐洲線,屆時供給再度增加,反而會對目前已經脆弱的價格帶來壓力。

🧭 展望下半年:三大變數未明,運價恐持續探底

展望 2025 年下半年,貨櫃航運市場仍充滿變數,根據 Drewry 的最新預測,隨著供需再次失衡,整體運價恐怕還會持續下滑。

接下來市場走向,將關鍵取決於三大因素:

- 美國對中國船舶潛在制裁是否落實

- 關稅政策是否會出現新一輪調整或延後

- 航商的運力調度是否回歸平衡

這三項變數若無法明朗,市場情緒將持續偏向保守,運價也難以止跌回穩。

市場分析師 John McCown 警告:「貨量愈少,經濟愈疲弱;貨量一多,通膨又會升溫——現在已經沒有一個舒適的著陸點。」這番話點出當前市場的兩難處境,也說明了為什麼航運業者、進口商乃至投資人,都對下半年行情抱持極高的不確定感。