2026年02月24日(優分析/產業數據中心報導)⸺ 在全球淨零排放目標與氣候變遷壓力升溫之下,能源轉型已成為各國政策核心。再生能源指的是在人類生命週期內可自然補充的能源,包括太陽能、風能、海洋能、生質能、水力與地熱等。憑藉遼闊國土與豐富自然資源,拉丁美洲被視為具備成為全球再生能源重要樞紐的潛力市場。

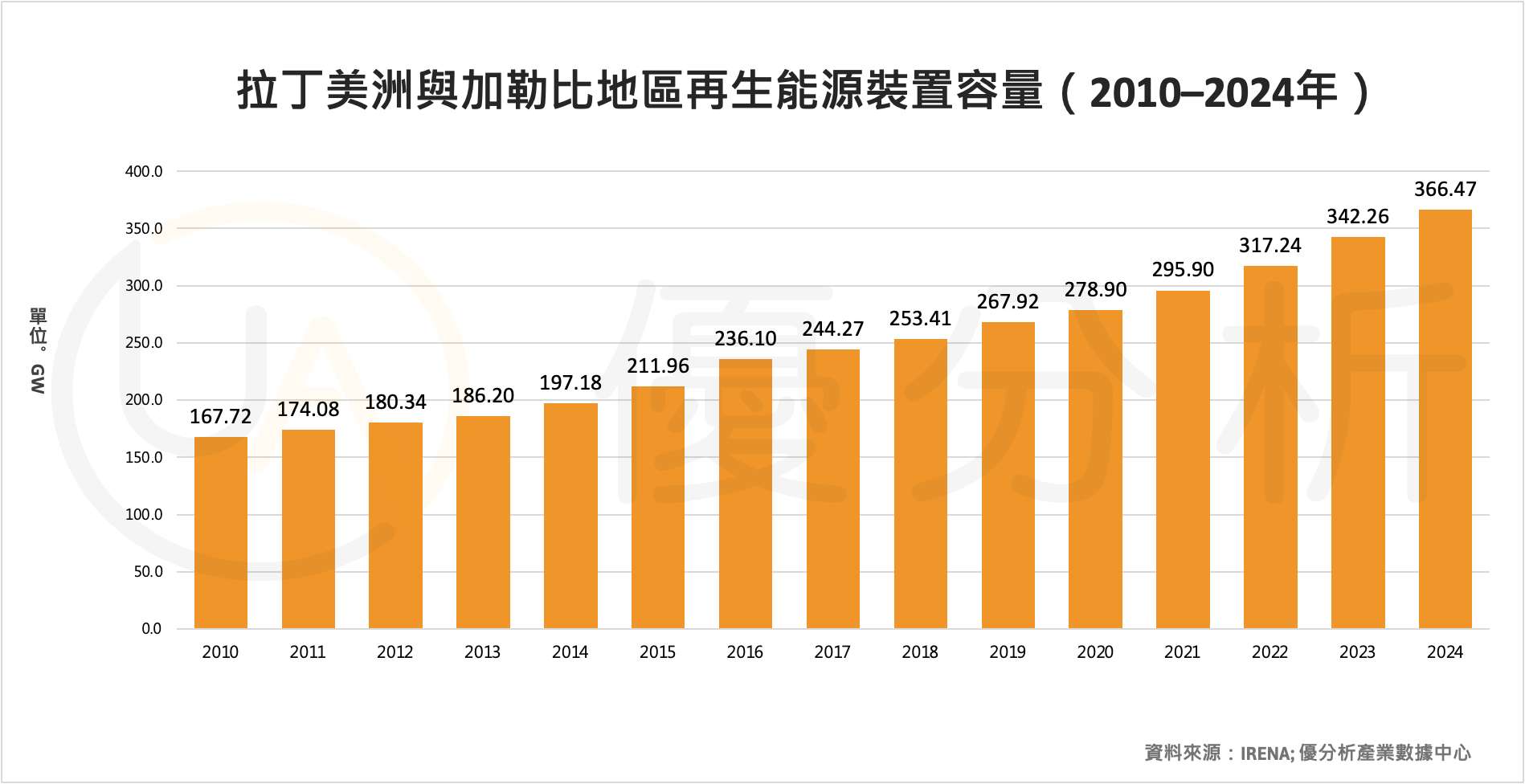

截至2024年,拉丁美洲再生能源裝置容量接近366 GW,較十年前成長約86%。目前該區近70%的電力來自再生能源,在全球主要經濟體中屬於高占比結構。

水力為基礎 太陽能與風電快速崛起

從歷史脈絡來看,水力發電長期是拉美能源結構的核心。位於巴西與巴拉圭邊境的Itaipu Dam於1984年啟用,是全球裝置容量排名第二大的水力發電站。至2024年,拉美水力發電容量約達201 GW,占整體再生能源容量約三分之二。

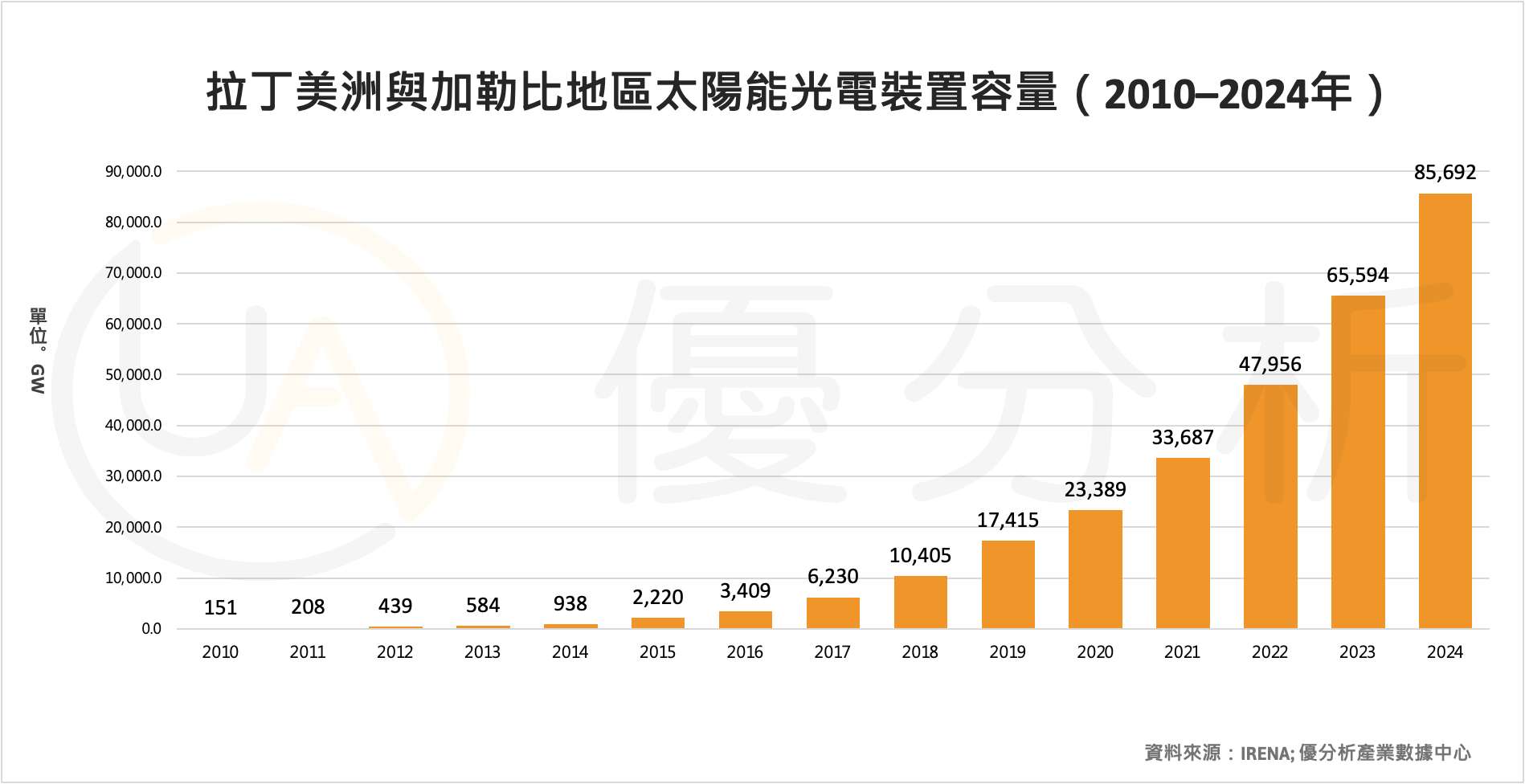

不過,過去十年能源發展重心明顯轉向。自2013年以來,拉美風電裝置容量成長超過六倍;太陽能光電則呈現指數型成長,2024年容量約達86 GW。這波轉變與全球趨勢一致,也反映資本市場與政策工具對風光發電的傾斜。

電力領先 但整體能源仍有落差

儘管拉丁美洲在「發電結構」上已高度再生化,但若從更全面的能源使用角度來看,仍有明顯落差。

所謂「發電結構」,指的是一個國家用來發電的能源來源比例;而「一次能源供應」則涵蓋整體能源使用,包括交通燃料(汽油、柴油)、工業用燃料與發電用能源等,是衡量整體能源依賴結構的重要指標。

也就是說,即使一個國家的電力大多來自水力或風電,但若交通與工業仍大量使用石油與天然氣,整體一次能源中的再生能源占比仍可能偏低。

以墨西哥為例,2021年再生能源在一次能源供應中的占比僅略高於12%,顯示其整體能源結構仍以化石燃料為主。阿根廷在2022年發電結構中,再生能源平均占比為13.9%,同樣顯示再生能源在整體能源體系中的滲透率仍有限。

即便是再生能源比例較高的巴西與巴拉圭,其能源供應也高度依賴大型水力發電。水力雖屬再生能源,但大型水壩工程往往涉及生態破壞、社區遷移與土地使用爭議,因此其永續性在近年逐漸受到質疑。

因此,拉美未來再生能源擴張的重點,正逐步轉向風電與太陽能等環境衝擊相對較小、建置彈性更高的能源形式。同時,如何將再生能源從發電端延伸至交通與工業部門,提升一次能源中的再生占比,將成為拉美能源轉型下一階段的關鍵課題。

投資吸引力仍強 但需跨部門推進

在「後水力時代」下,巴西、智利與阿根廷仍被視為再生能源投資最具吸引力市場。政策支持、拍賣制度與資源條件為成長提供基礎。

不過市場普遍認為,拉美能源轉型的真正挑戰在於跨部門整合。

雖然電力端已具優勢,但交通與工業部門仍高度依賴化石燃料,尤其石油產品在運輸部門占比仍高。若再生能源未能延伸至電動交通、工業電氣化與分散式發電,整體減碳效益將受到限制。

此外,能源轉型亦涉及社會公平。偏遠地區電力基礎建設不足、能源取得不均,仍是區域發展議題。未來政策方向需在擴充裝置容量的同時,強化電網建設與能源可觸及性。