2024年3月18日,撰文者:林區

搭好我是林區。

2023下半年以來,受到高利率影響消費力,大部分電動車概念股的股價都出現明顯的回檔。

不知道的人還以為電動車成長性消失了。

但你知道嗎?

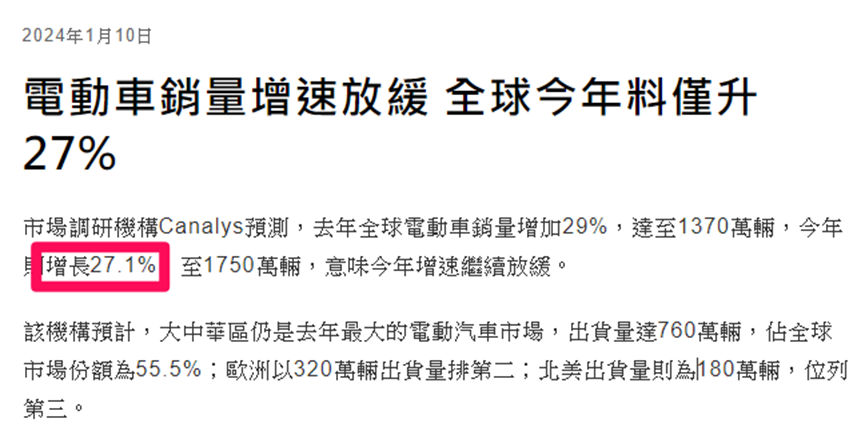

根據調研機構Canalys預測,雖然今年電動車銷量成長率不及去年29%,但還是能成長27%。

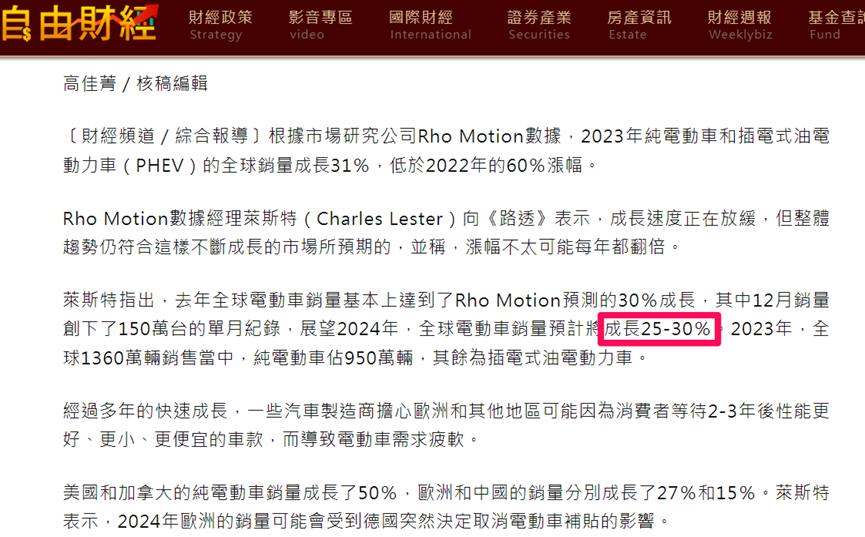

另外一家調研機構Rho則預測,今年將成長25~30%,不如去年的30%。

而彭博預測,今年將成長21%,不如去年的33%。

再來我們看大廠的看法,台達電1年4000億的營收中,有480億約12%是來自電動車業務。

公司表示,今年電動車營收成長率會下修,但預估還是能成長20~30%。

從調研機構及大廠的成長率預測我們可以看出,電動車面臨的是一個成長率下修的過程,並非不會成長。

不過成長性下修時,確實會嚇跑一些追求超高成長的投資人。

他們原本看好電動車有非常高的成長率比如50趴,但實際上不如預期時,就受到這些投資人大量拋售。股票會開始流向,看好電動車有20~30趴成長率的投資人手上。

這個過程就叫『換手』。

大量換手的過程中,反而有可能使股價低估,造成投資機會。

本文就來看幾家電動車相關公司,他們的未來展望如何,是不是真的表現那麼爛。

文末也會提供每家公司的預估成長率,一定要看到最後喔。

定穎投控 vs 敬鵬

首先我們來看主要的2大車用PCB板製造廠:定穎投控(3715-TW)、和敬鵬(2355-TW)。

這2間公司在我1年多前就在影片中跟大家討論過,當時股價分別是17塊跟28塊。

不過在討論之我們要先建立一些基本知識,會更清楚這個產業的成長性在哪。

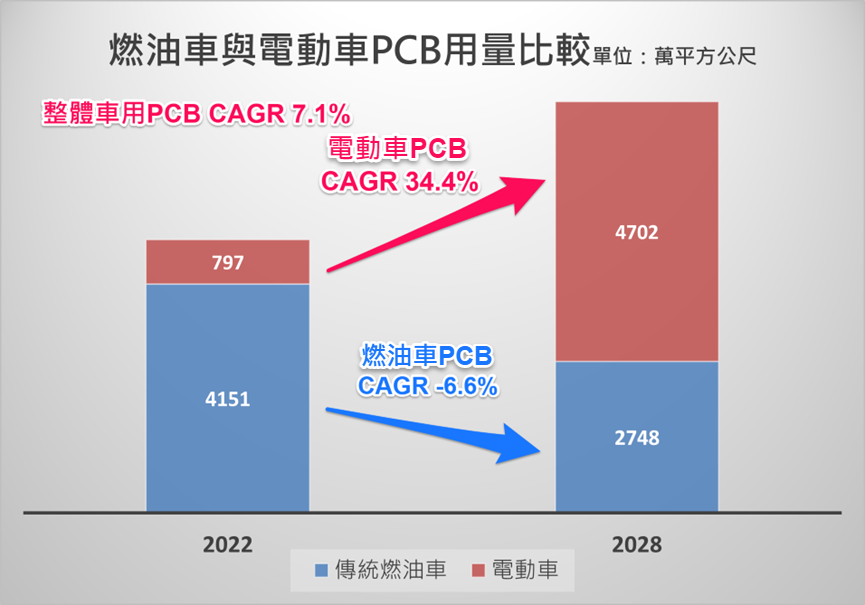

其實,整體汽車銷售量的年複合成長率並不高,大約只有每年4~5%左右的成長率。

真正成長率高的是電動車,根據前面調研機構的預估數據,今年大約有20%以上的成長率。

所以整體車用PCB,成長率較高的只有電動車用的PCB而已。

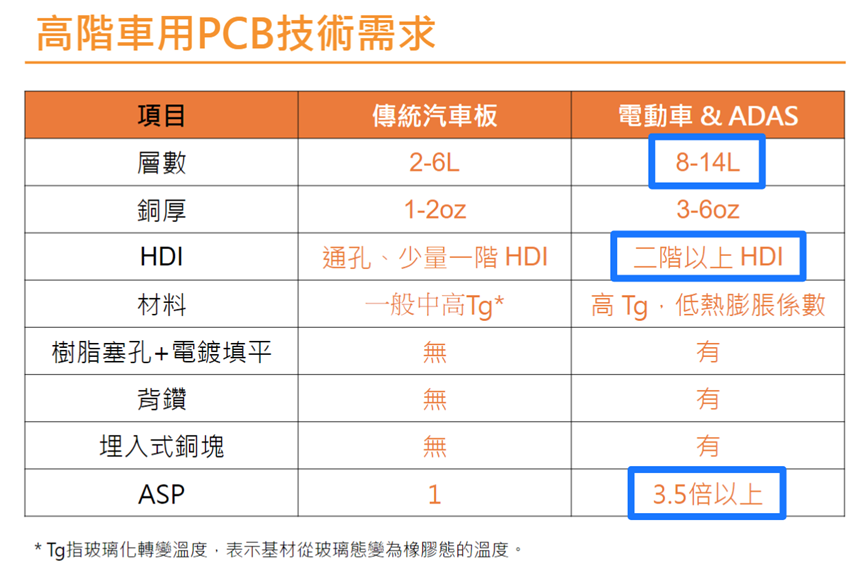

其中又以ADAS先進駕駛輔助系統相關的PCB成長性最高,因為這塊是近幾年才開始快速發展,還沒有滲透到所有車輛中,有很大的成長空間。

而且ADAS功能複雜,又需要較高的傳輪速度,需要高階的PCB板才能符合需求。

如畫面所示,電動車及ADAS相關的PCB板,層數大約是8~14層,比傳統汽車板高,HDI也要用到2階以上的等級,ASP是傳統汽車板的3.5倍左右。

因此,車用PCB廠若能接到更多電動車板子,成長率才會比較高,甚至能接到ADAS相關高階PCB板的訂單,連毛利率也能提升,就擁有雙重成長性。

有基本概念後我們繼續看定穎和敬鵬。

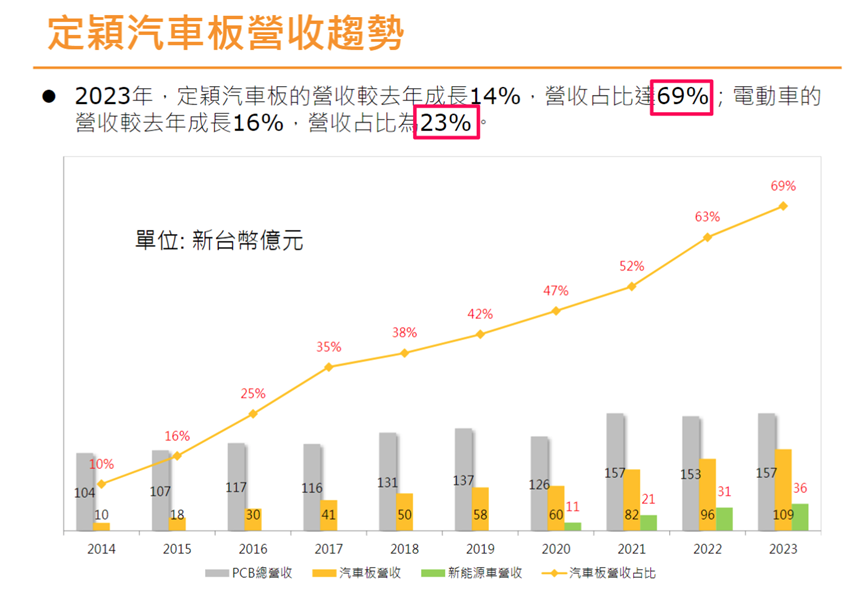

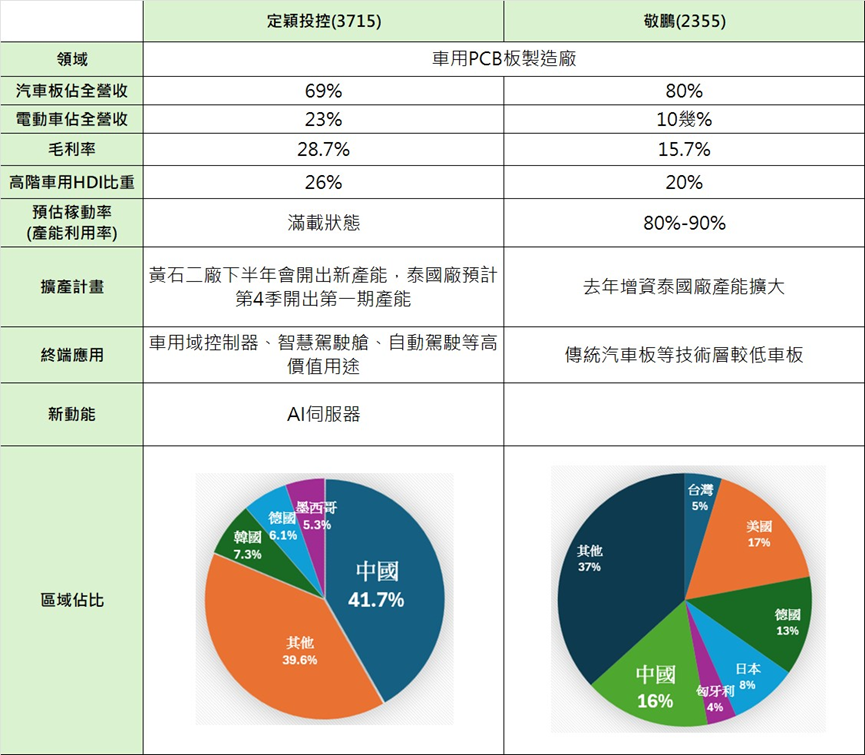

定穎目前汽車板佔整體營收比重是69%,電動車佔整體營收的23%。

而敬鵬,汽車板佔整體營收的80%,電動車佔整體營收的10幾%。

定穎在電動車的佔比是敬鵬的2倍。

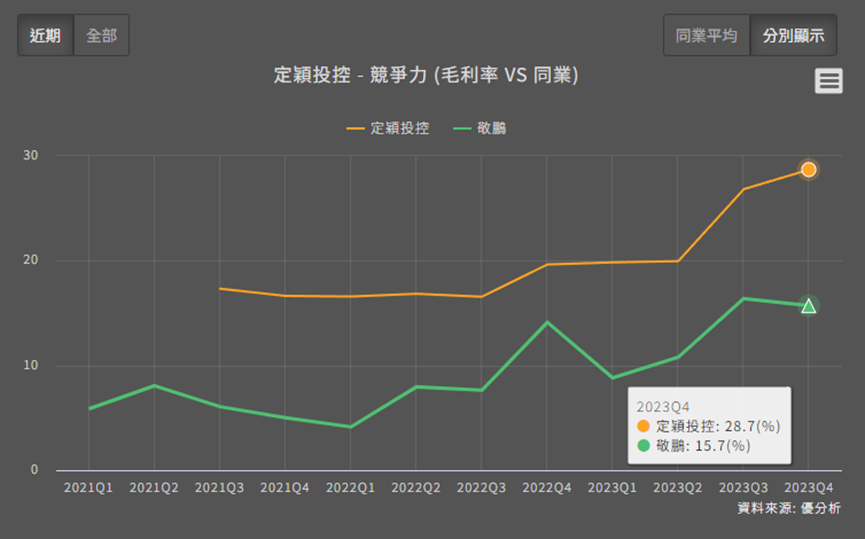

比較2家的毛利率可以發現,定穎明顯高出許多,有28.7%,但敬鵬只有15%。

原因我們可以在『情蒐小助理』找到,因為定穎的產品主要應用於車用域控制器、智慧駕駛艙、自動駕駛等用途。也就是前面提到的,電動車PCB裡面較高價值的部分。

而敬鵬,因為電動車佔比較低,且非ADAS居多,多為技術層級較低的板子,因此毛利率相對較低。

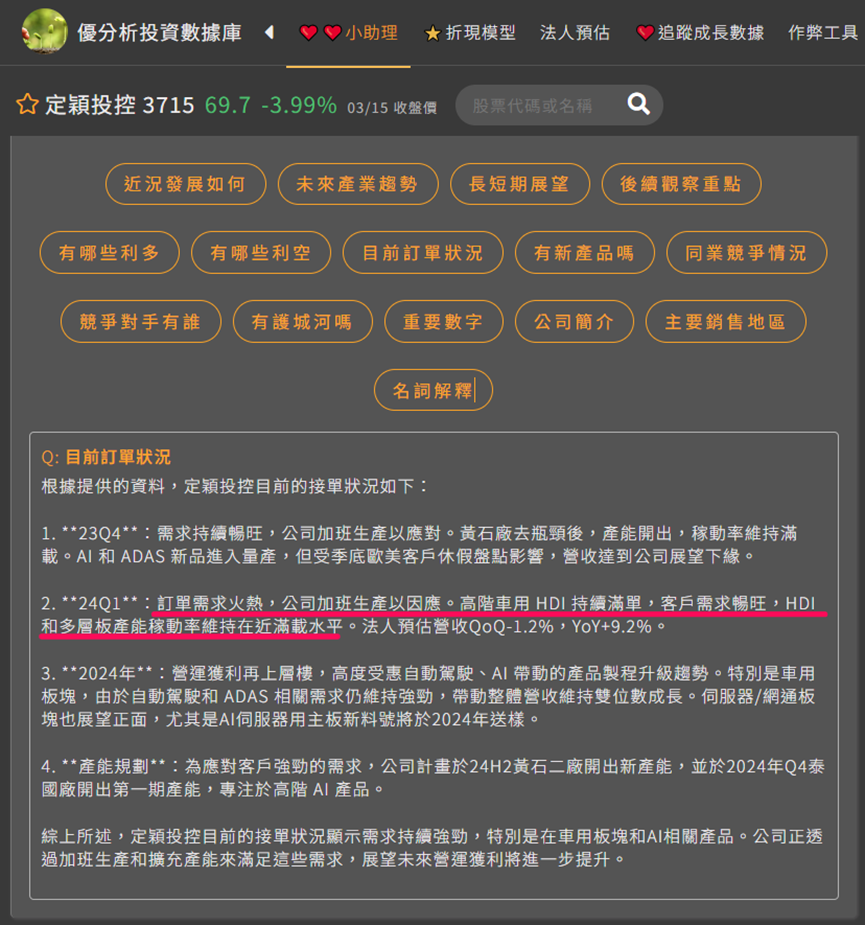

目前訂單狀況,定穎表示第一季高階車用HDI板持續滿單,稼動率也都維持在滿載水準。

敬鵬在去年第三季稼動率大約7~8成左右,公司認為今年可以來到9成。

前面講過,汽車板的主要成長性都集中在電動車及ADAS,因此佔比較高的定穎表現就相對更好。

再比較擴廠部分。

為了應對強勁的需求,定穎計劃在今年下半年於黃石二廠擴產,以及在第4季開出泰國廠第一期產能,產能開出後營收上限將能再提高。

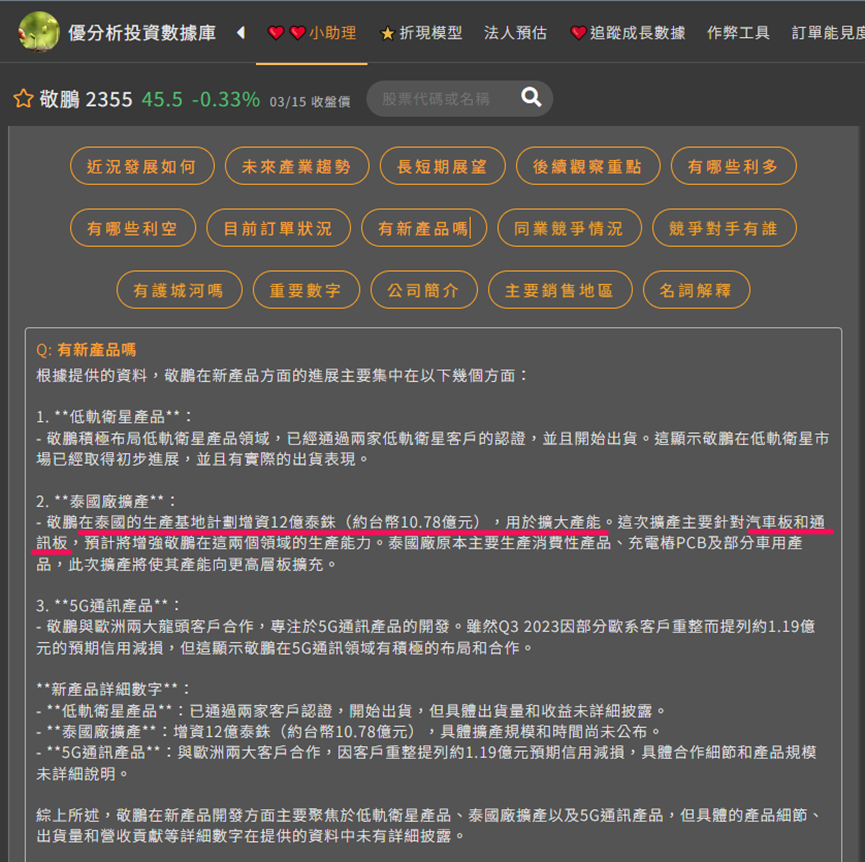

而敬鵬也準備將原有的泰國廠擴大,主要針對車用及低軌衛星用的PCB板。

另外,跟敬鵬比較不同的是,定穎還有AI伺服器這個成長動能。

今年第4季將開出的泰國廠,主要就是瞄準AI伺服器和交換機市場所需的高階多層板及HDI板。

去年底已經開始小量出貨給美系客戶的AI伺服器了。

目前即將送樣或已開始出貨的產品,最新進度到哪了放在畫面上給大家參考。

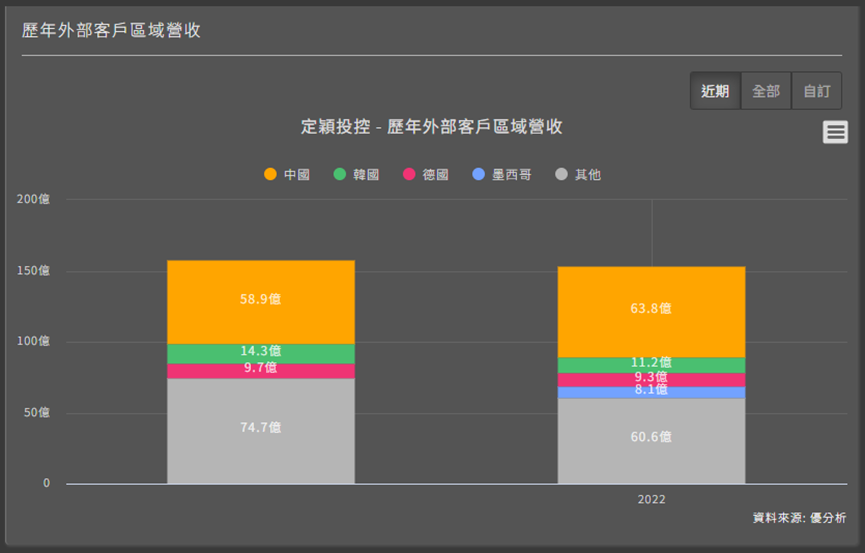

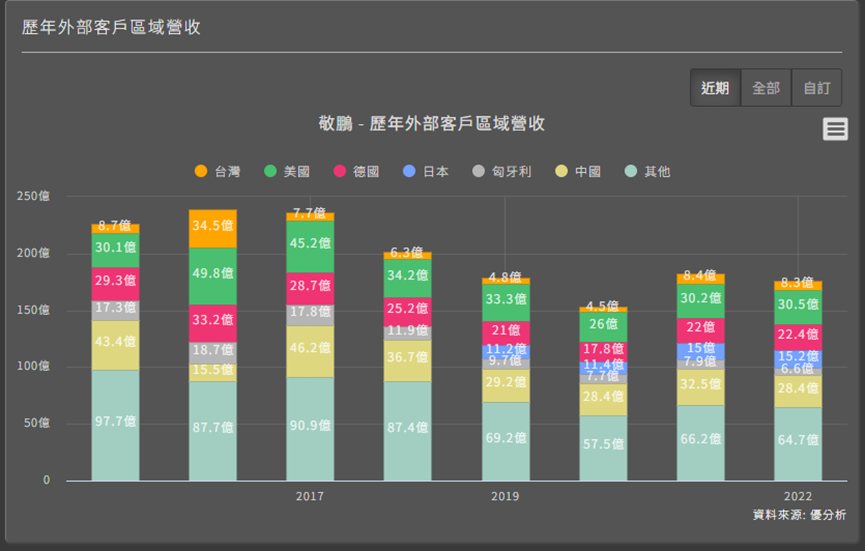

另外還有一個差異是,定穎在中國的營收佔比較高,大約是42%。

敬鵬的中國營收佔比只有16%,其他多來自歐美國家。

這就是你有時會看到股價反應不同步的背後原因,因為這2個地區電動車復甦的時間點、及復甦力道有些不同。

定穎會更受惠中國電動車復甦,敬鵬則是歐美電動車復甦會影響較大。

以上就是2間公司的比較,幫大家整理成表格看的更清楚。

其實像這樣比對財務數據,以及運用『情蒐小助理』,比對各家公司的展望,對車用PCB產業目前的趨勢變化,以及各家公司的成長性在哪就非常清楚了。

分析時可以多多利用類似的技巧,當你不太確定何時會營運何時反轉上時,把同業也拿出來看,就能看出產業趨勢,當你不確定成長性高不高時,一樣把同業也拿出來比。

但請注意,不能將成長性做為買進股票唯一的判斷標準,因為每檔股票的低估程度不同,假如A公司成長性非常高,但股價已經完全反應,那你買進也賺不到多少錢。反之B公司成長性雖然較為遜色,但股價卻完全沒有反應成長性時,反而有很不錯的投資機會。

因此一定要將成長性套入折現模型進行估值,將你看到的成長性換算成合理價,進出將會更有依據,如果你看好卻不估值的話,看到股價下跌永遠都不敢買,一直等,等到真的漲了,又說已經漲太多了。

華孚vs乙盛

另外,之前(影片)討論過的華孚(6235-TW)和乙盛(5243-TW),投資人也可以用同樣的角度切入,比較2者的在財務數據上有什麼不同,以及產品組合有什麼差異。

尤其是華孚的鋁美合金車用機構件,為了延長電動車的行駛里程,輕量化是電動車發展的關鍵之一。

因為能減少車輛的整體重量,進而降低能源消耗和提升續航力,續航里程增加,減少里程焦慮才能獲利更多消費者青睞,提高整體電動車的滲透率。

即然如此,電動車客戶比重較高的公司,就有可能達到相對更高的獲利成長率。

更詳細的討論,之前影片已經講到爛了,大家可以回去看之前的影片。(影片2、影片3)

轉折時間

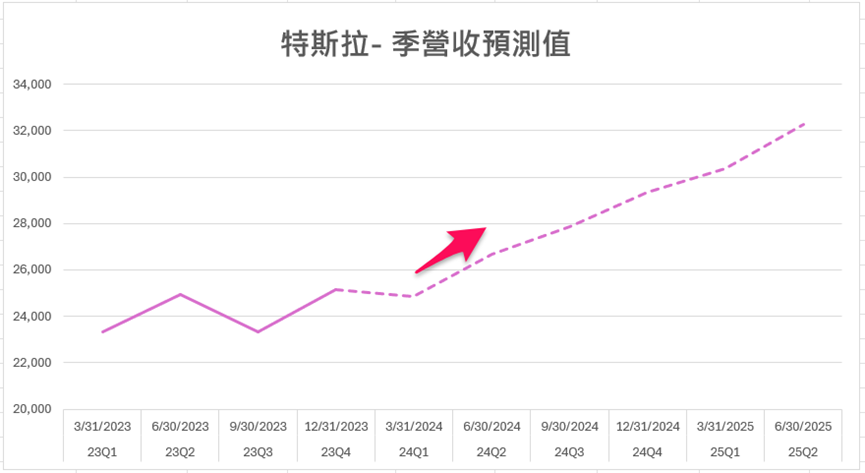

根據LSEG倫敦證交所(I/B/E/S預估值系統),統計華爾街分析師對特斯拉預測值,特斯拉的營收將在今年第二季時出現谷底反轉向上的跡象。

從這個數據就能看出,電動車客戶可能重啟拉貨的時間點。

但這個數據是動態的,未來假如情況有變,華爾街分析師就會立即做出新的預估,之後優分析美股功能推出後,投資人可以不斷追蹤這個數據是否被上修或下修,才不會怕半拍。

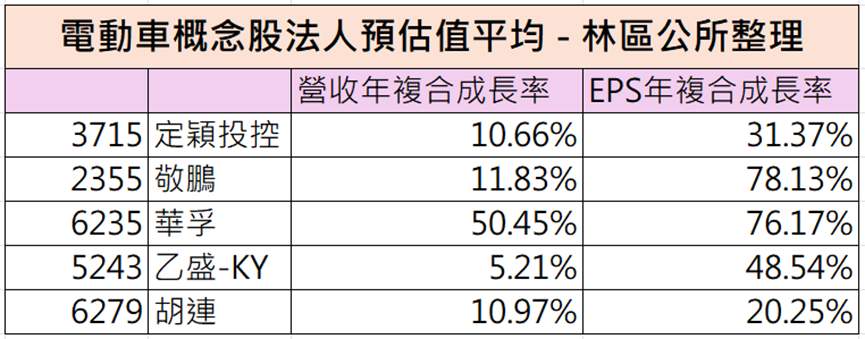

最後整體幾檔電動車概念股的成長率提供參考,這是優分析統計所有法人平均預估值。

其中胡連(6279-TW)是專業汽車連接器製造廠,主要營收也是來自中國,約佔78%,因此跟中國車市關聯性更大。

以上就是電動車產業的狀況整體,很多人看到股價不斷下跌,可能會以為這些公司是不是出了什麼大問題,但其實每家都在跌,很明顯不是單一公司的問題。

我認為這只是一個成長率下修的過程而已,當成長率下修時股價肯定會劇烈反應,但反應過於激烈時,聰明的投資人就會從中尋找投資機會。