隨著AI科技快速進展、半導體產業持續大規模擴廠,台灣未來十年的電力需求成長動能大幅提升。經濟部預測,2024至2033年間,全國電力需求年均成長率將由原先的2%大幅上修至2.8%,創下歷年來少見的高增速。

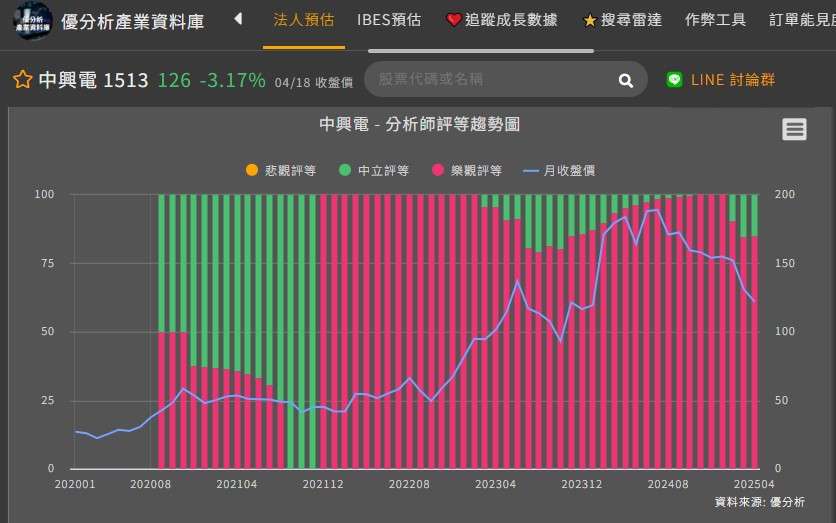

台灣電力基礎建設正處於高峰期,台電持續推動強韌電網計畫與能源開發計畫,2025~2035年預計投入7,889億元,帶來龐大商機。然而,在股價漲高過後中興電(1513-TW) 開始出現中立的聲音,法人保持中立的理由是什麼 ?

(資料來源:優分析產業資料庫)

未來兩年營收成長無虞,這我們都知道

中興電為國內GIS領導廠商,市佔率超過7成,345kV及161kV高壓GIS市佔率達85%,截止2025年3月,中興電在手訂單約393億元,能見度最長可看到2032年,未來2年訂單無虞。2025Q1營收達 64.47 億元,年增 5.03%,寫下歷年同期新高。3 月單月營收達 23.63 億元,月增9.66%、年增1.21%,是歷史單月次高,顯示接單與出貨表現穩定,市場預期2025年營收及獲利可望雙位數成長。

在產能規劃上,目前稼動率約110%-120%,正處於滿載狀態,公司也持續擴充廠房與倉儲並積極導入外籍移工與自動化。2025年產能可提升約20%,2026年預計再提升15-20%產能。從各方面的表現來說,中興電具備護城河條件,幾乎沒有競爭對手,並且營收展望上,市場也都給予雙位數的表現,但法人為什麼開始保持中立 ?

(資料來源:優分析產業資料庫)

法人從樂觀到中立,短期營運挑戰與政策風險壓力

台灣基礎建設正面臨嚴峻的缺工壓力,重電產業首當其衝。過去一年,中興電在工廠生產與工程現場皆遭遇人力吃緊的挑戰,特別是重電設備需仰賴具備高度專業技術的工程人員,一旦台電的土建工程因缺工而延宕,便容易造成進度卡關,進而拖慢整體設備的交貨時程。短期內,2025年上半年此問題恐仍難以紓解。

同時,台灣延續電價凍漲政策,雖有助於抑制通膨、穩定民生成本,卻也讓財務已現虧損壓力的台電雪上加霜。資金調度受限之下,可能進一步壓縮電網更新與設備汰換的預算空間,影響對電力設備的投資與發包節奏。這些問題正在澆熄法人對中興電的樂觀情境,事實上, 2024年7月,當時法人仍預估2025年的EPS平均預估值,曾一度達到10.81元,後續一路下修至2025年4月的8.31元,下調了近23%。

(資料來源:優分析產業資料庫)

優分析產業研究觀察室/ JOE

整體來看,中興電受惠台灣未來十年的電力需求成長,這句話,絕對沒有說錯,但問題在於短期的缺工問題困住了營運成長,可能有人會思考,只要訂單不掉,營收遲早還是會回來。但事實上,不可逆的事實是延宕出貨,無法在短期內被消化完,儘管2025年下半年狀況有望緩解,法人預估2026年的EPS持續下探至9.08元。

如果有人問你,中興電會不會成長,答案顯而易見,就目前來看,2024-2026年法人平均預估EPS的年複合成長率仍然有11.3%,達到雙位數的成長,但法人為什麼從樂觀改為中立,是因為這樣的成長力度低於原本的市場預期。

其次,很多人會以為重電族群都是綁在一起看,但這卻是一個錯誤的觀念,如果企業營收以美國客戶為主,那你要留意的是美國電力公司,但對中興電來說,重電銷售基本都在台灣,主要仰賴的就是台電訂單,所以台電有什麼風吹草動都可能影響接下來的展望。

(資料來源:優分析產業資料庫)

重大訊息 : 優分析增設了 優分析|產業研究觀察室

大家好,我是JOE,我的研究領域專注於重電、再生能源、IPC產業、車用電子,如果你喜歡我的文章,或對這些產業有興趣的,歡迎掃描QRCode加入。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論。