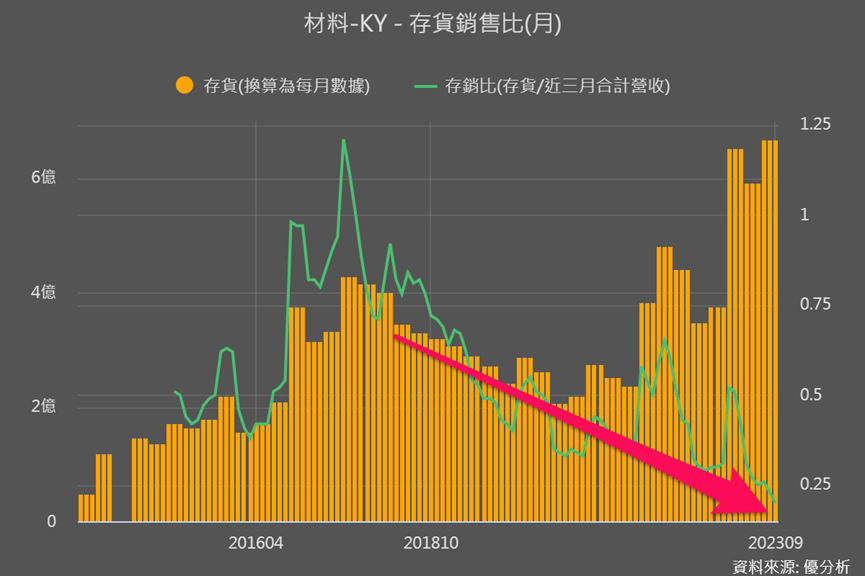

從模組存貨數據來看,材料KY(4763-TW)的存貨(下圖橘色)持續增加,但銷貨速度更快,所以存銷比持續下降,顯示存貨不斷快速轉換為銷售,反映市場對產品的強烈需求!

11月營收也仍創新高,不過股價近兩個月自高點下滑33%,為何基本面數據強但股價卻背道而馳?

篩選後再搭配其他模組功能來看

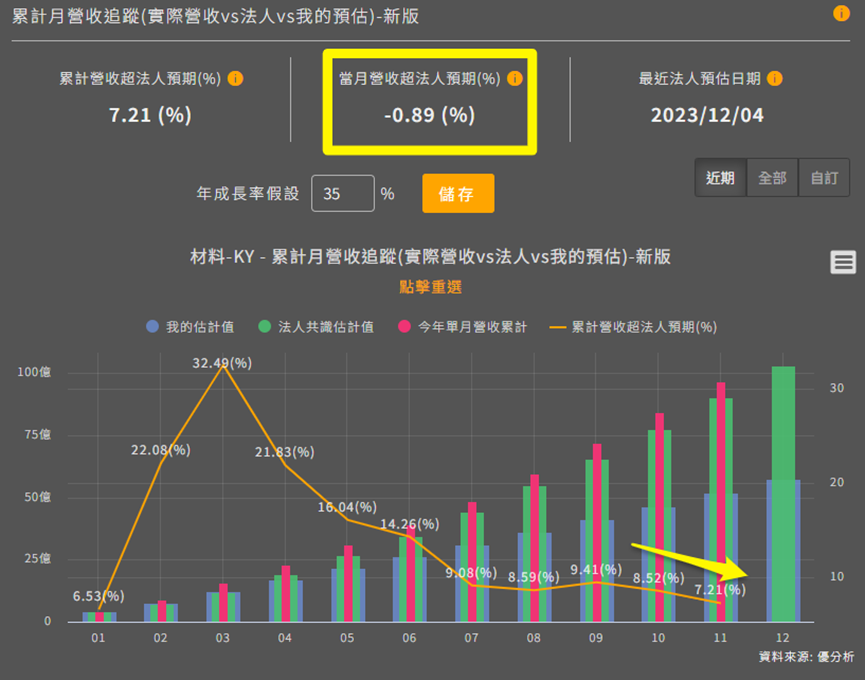

儘材料展示強勁基本面,但從營收和法人預估比較來看,情況並不完全符合預期。

進入2023Q4後,雖然累計營收能超出法人預期,但走勢(橘線)卻出現下滑,這表示連續兩個月營收未能達法人預期。(反之橘線持續上升就是每月持續超出法人預期)

即便匯率的波動導致這兩個月營收實際上與法人預期相當接近,但這也顯示原本強勁的成長動能似乎已放緩。

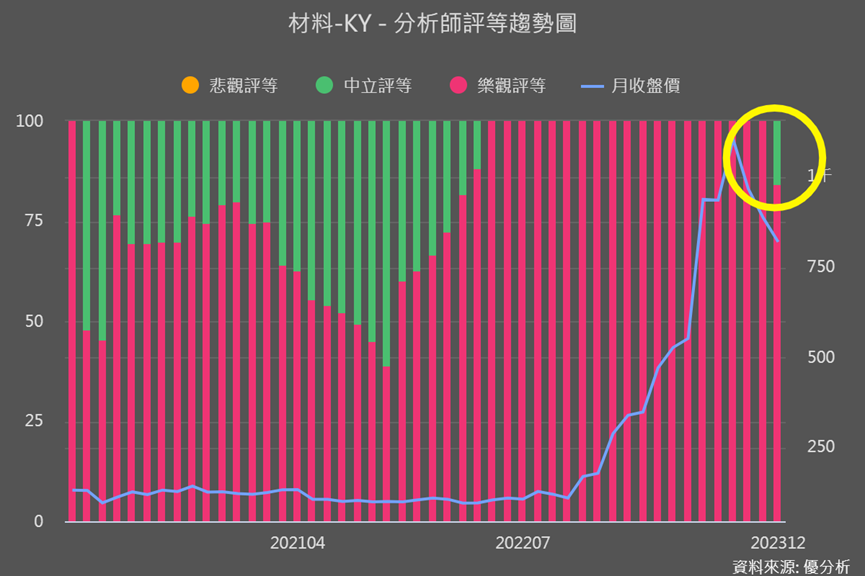

再看長一點的展望,即使法人對2024年材料盈餘仍有成長的預期,但分析師對其樂觀評等卻開始動搖。

其中關鍵就是,材料是因產品漲價而盈餘暴增,雖然11月中的法說會資訊來看,材料2024年營運仍然很正面、有望持續創高,但市場對於材料的絲束產品(終端最大應用是香菸濾嘴)維持高價格,持保留態度。

2024年獲利將持續創高的原因

1. 絲束銷售穩定增長:材料表示2024年絲束銷售合約已完成70%,除了將享有較穩定的收入,價格也較2023年穩定成長。

→過去文章提過,2023年材料絲束價格從過去的4美元漲至14美元,而同業的收購價格則是低於10美元。

2. 靈活的定價策略:剩餘30%的現貨銷售,會根據客戶給予不同價格,這種差異化定價策略可以最大化利潤。

3. 與主要客戶的訂單增加:絲束產品已被英美煙草(BAT)和日本煙草(JTI)所採用,而且在2023上半年也進一步獲得美國菲利普莫里斯(PM)和德國帝國煙草(Imperial)的新增訂單,也就是手握全球四大菸草商訂單。

→隨著與全球四大煙草商的訂單量增加,材料正逐步實現規模經濟,這不僅降低了生產成本,也提升了收入和利潤。

4.上游原料產能增:受中國房市不佳影響,中國木漿業者轉向生產絲束原料醋酸纖維素(醋片),醋酸纖維素是材料產品的原料,也因為原料產量變大,所以2024年原料的合約價預期會跌5-10%,有助於材料KY降低生產成本。

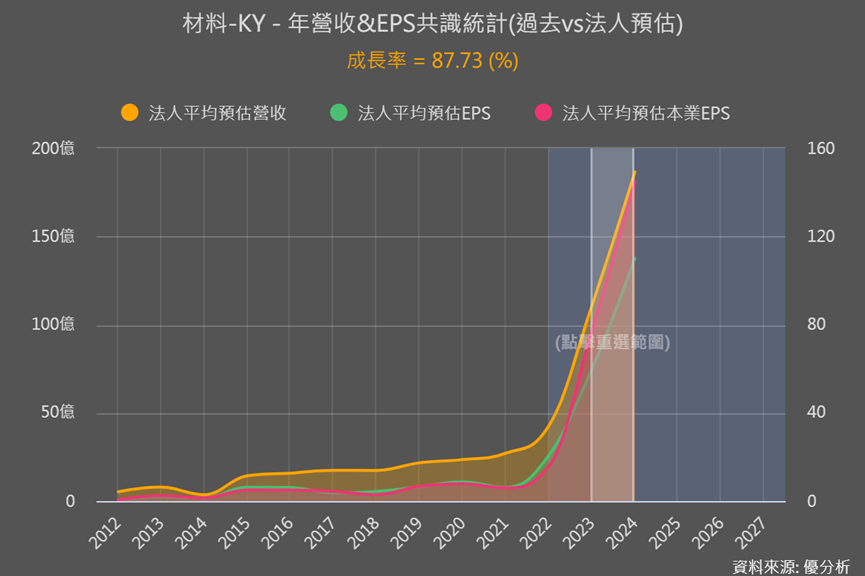

整體看來,材料手上的四大菸草商訂單增加、單價也有望優於2023年,加上成本更低,2024年獲利率創高的機會的確很大,法人目前也預估材料2024年營收約是186.7億、本業EPS能年增高達87.7%。

但面對2025年及以後的營運,能否維持成長是關鍵。這其中影響營運可能的變數是:

1. 絲束的產能擴張與產能利用率

2. 絲束漲價能否持續

產能與產利率分析

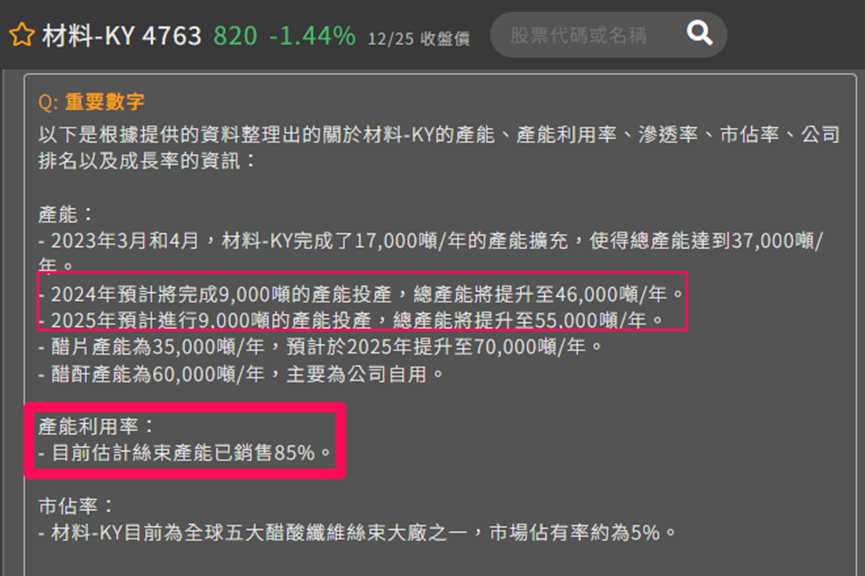

● 根據11月中法說會上的計劃,材料KY預計在2024年7月中旬增加9千噸產能,2025年1月再增加9千噸,合計增加1.8萬噸絲束產能。

● 預計2025年初整體絲束產能能達到5.5萬噸,之前法說資料顯示2025年產能為6萬噸。

● 目前絲束的產利率為85%。

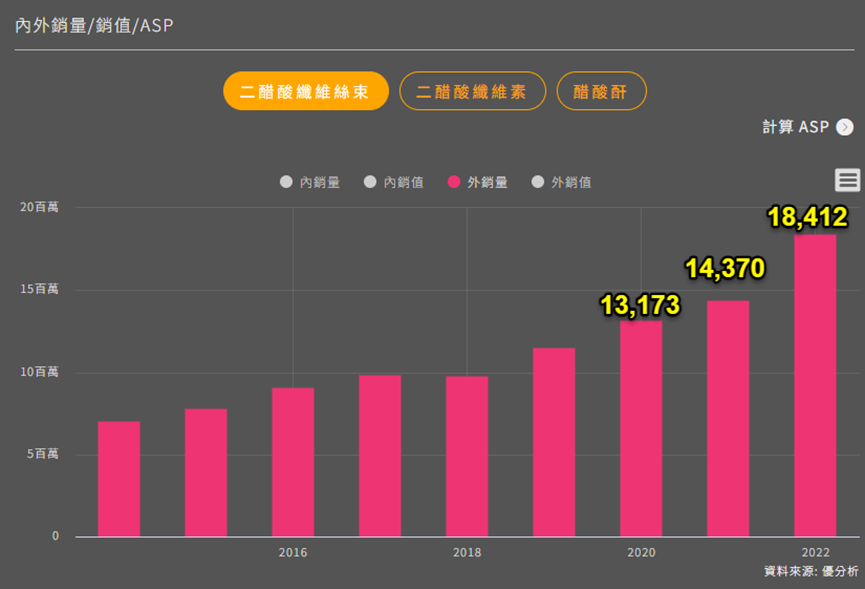

使用模組功能進一步發現,過往幾年材料的產能利用率一直保持在高水平。如下圖所示,2022年絲束外銷量達到了1.84萬噸。將這一數據與法說會提供的產能趨勢進行對比,可看出2022年產利率約為92%。而2020至2021年,產利率分別為88%和85%。

因此我們將5.5萬噸、85%產利率,作為情境分析基準值。

絲束價格趨勢分析

● 同樣從模組新功能可看到,過去材料的絲束外銷價格是逐年下滑的,直到2022因同業產能緊缺,絲束ASP才提升至149元(約5美元)。

●2018-2022年絲束外銷ASP平均是132元(約4.4美元)。

●2023年材料的絲束價格漲價至14美元(台幣400元以上)。

所以我們價格以130為最低、400元為以上,以及中間大概抓個150-200元來做情境分析。

情境估算2025後成長機會大不大

法人目前預估材料2024年營收約是1,867(千萬),絲束佔營收比重約85%、約是1,600(千萬元台幣);也就是2025年之後,絲束帶來的營收要超過此數字,和2024年相比整體營運才有望成長。

解讀

●樂觀情況:絲束價格(ASP)維持在400元以上,無論產利率多少,外銷值就能達160億以上、相較2024年成長。

●悲觀情況:ASP馬上回到過往130元,即使產利率維持85%以上,相較2024年營收將仍衰退達60%。

以目前情境分析看起來,除了黃色區塊所示的最佳情形外,大多數情境都指向營收的下滑。即便產能利用率達到90%以上,又或是產能增加至之前法說資料顯示的6萬噸,只要ASP達不到300-400元以上,就會面臨較大幅度的衰退。

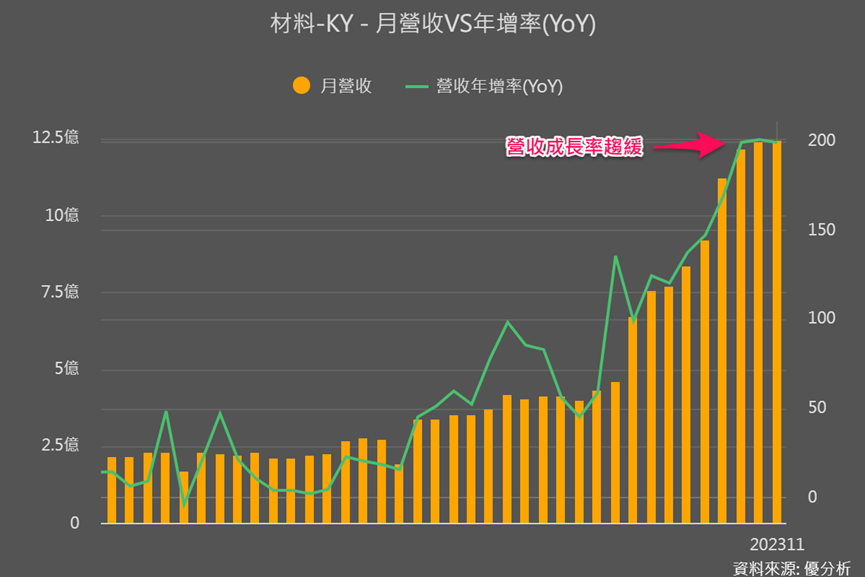

而開頭我們已先提到,材料近幾月營收表現已有略不如法人預期、成長率放緩的跡象,這也讓ASP要持續向400元以上進攻增加難度與疑慮。也因為2025年以後營運下滑風險比成長的機會還要更大,所以法人對材料未來樂觀評等開始鬆動。

把全球供需層面納進來思考長期合理情境

進一步考慮到全球其他四家絲束同業並未同步擴充絲束產能,這意味著全球供給面並沒有顯著增加。

同時,之前文章提到的,加熱不燃燒菸需求明顯大增,這將是推動全球對於絲束需求增加。

因此材料擴充的產能維持85-90%的產利率是相當可能的,需求面若出現變數,甚至價格還要持續向上也不是不可能;而我們保守一點來看,在未有供給大於需求的情況下,ASP也有望維持在140-300元之間,這會產生一個較為合理的情境,可見表格紅色框內。

然而,即使在這個合理的情境中,進一步與2024年絲束營收相比,仍可見價格若無法保持在300元以上,就會出現40%以上的營收下滑幅度,這強調了高價格維持的重要性,能否維持大幅漲價才是影響材料的最大變數。

然而即使預期公司未來將成長,股價也不會單向上漲;同樣,即使市場預期公司將面臨衰退,股價也不一定會持續下跌。重要的是要評估目前的股價是否已經反映了這些成長或衰退的預期,這是投資者需要關注的關鍵點。

股價反應到哪裡,是分析的最後關鍵

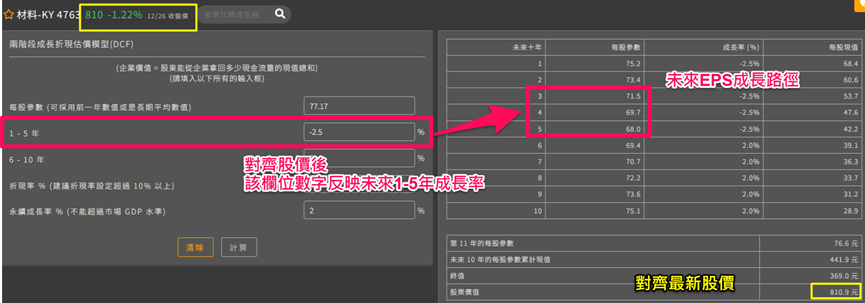

運用折現模型(DCF)反推一下,反推結果會呈現目前材料股價反應市場認為未來1-5年的成長率。

如果目前股價隱含未來1-5年將衰退2.5%,而目前法人預估2024年本業EPS能年增高達87.7%,基於這些數據,我們可以預見2024-2025年盈餘起伏較大,而最終會到約70元,這也是目前股價所隱含的材料長期價值。

而2023年本業EPS已經超過70元,這意味著目前股價反映的長期價值,實際上低於2023年。

因此,投資者需要做的是綜合考慮全球絲束供給面和供應面的情況,參考長期合理情境中的衰退情況,來評估2025年以後這個長期價值是否存在超過70元的上升空間,以及若有上升機會,這個空間的大小如何。

有興趣的投資者,接下來也可以繼續追蹤累積月營收表現與法人預期的比較,以及年報出來後的存銷比情況,並搭配最新絲束的漲價情形,來對情境預估做動態調整。