2023 年全球再生能源發電容量達到 510 GW,較前一年激增 50%,IEA 預估未來五年再生能源仍會蓬勃發展。然而太陽能模組廠在2023年下半年,整體供應鏈遭受重大打擊,隨著東南亞紅色供應鏈入侵,在產品價格和效率都難與之抗衡,此時太陽能模組進入價格戰。

中國業者以超低價格佔據全球高達8成以上市占,甚至用到東南亞設廠洗產地的方式,來銷往全球躲避關稅,2024台廠能守住獲利嗎 ?

全球太陽能電池生產以中國大陸為龍頭,約佔70%。模組部分,中國廠商因低成本加上政府提供低利環境使融資具優勢,更擁全球市占8成以上。目前國內模組廠主要仍以內需市場為主,全球佔比較低。

2022年東南亞進口模組占台灣整個太陽能系統安裝量約21.6%, 而在2023年第四季,東南亞N型模組也開始進入台灣市場,台灣模組持續面臨東南亞模組的競爭壓力。低價模組大量賣到台灣來,台廠就可能會面臨產能利用率低下的問題,尤其規模不大的業者幾乎無法進行產線升級。

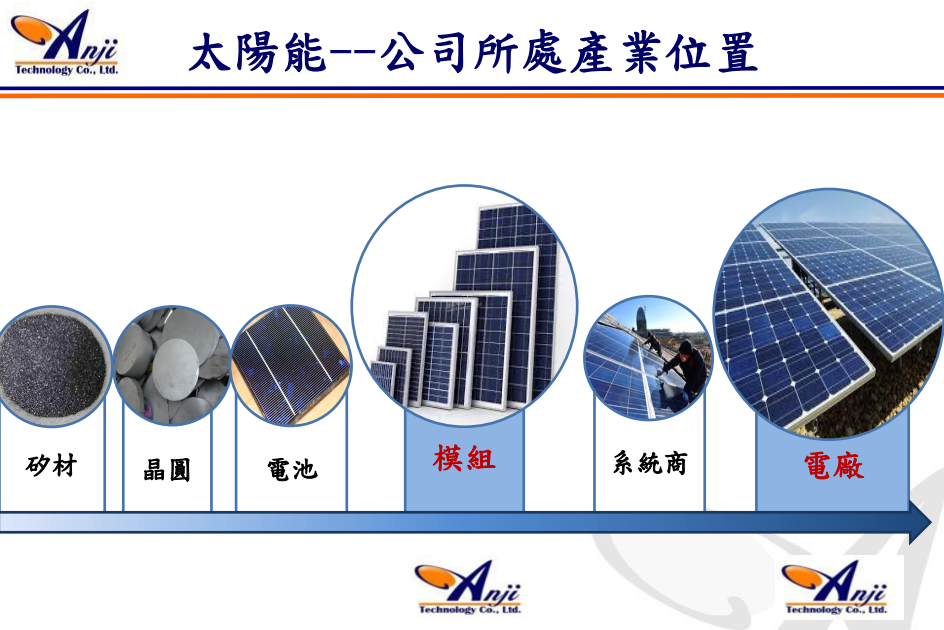

安集(6477-TW),主要產品為太陽能電池模組,並投資經營太陽能電廠,在太陽能供應鏈中為中游的電池模組廠及下游的電廠。

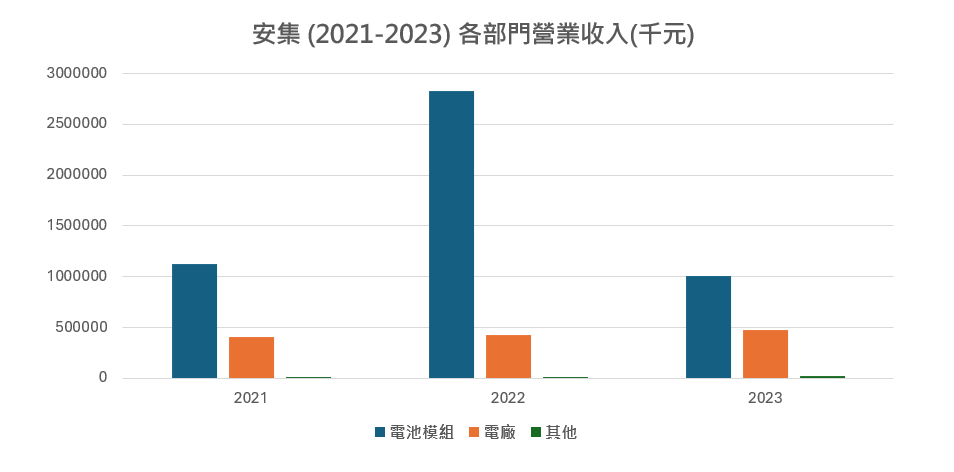

2023年第三季開始,在營收全面下滑的情況下,對安集的獲利將造成什麼影響 ? 首先我們對安集近三年各部門的營收及利益進行觀察,安集營收以電池模組占比最大,2021年至2023年營收占比分別為,72.7%、86.6%、66.7%,依據當年度市場需求量有著相當大級距變化,反觀電廠營收則相對穩定。

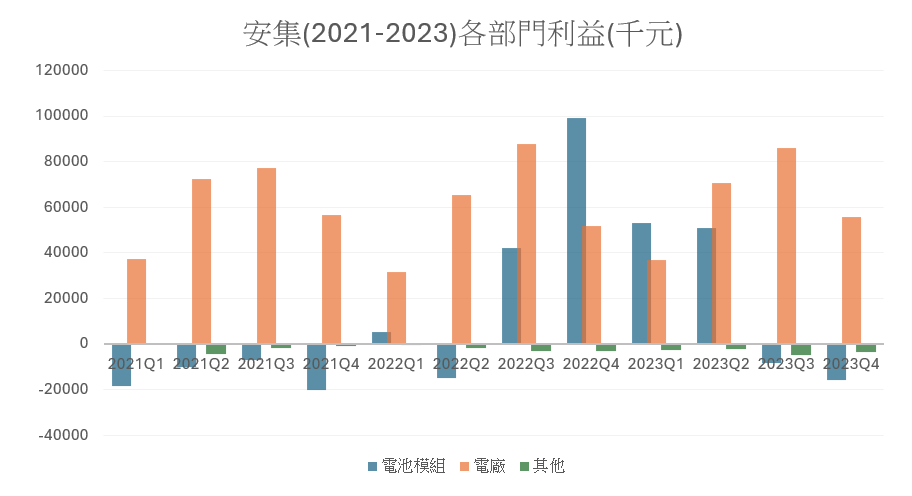

從各部門利益來看,卻會發現,電廠實際才是安集這幾年主要獲利來源,電池模組在市場需求高速減弱時,就成了部門的虧損。

2022年時因原物料矽料短缺,導致整體供應鏈價格持續上升,不過自2023年矽料產能大幅提升,原料成本大幅下滑,M6矽片價格從2022年每片0.7美金,下降至2023年0.3元美金,M6模組則是從每瓦0.48美金下降至每瓦0.36美金。整體來看,毛利率是優化的。也因此儘管2023Q4電池模組部門營收大幅下滑,但虧損並不像過去來的多。

從安集法說會所提供的資訊來看,電廠的裝置容量是逐年上升的,但實質觀察電廠部門的利益,並非如同裝置量增長,其中和氣候影響有關,日照時間長短及溫度的不同都會影響發電量,但還有一項關鍵因素是安集過去的發電量都是賣給台電,隨著台電躉購的費用逐年降1%~3%,也會對獲利造成影響。自有電廠部分預計2023年底裝置量將達116MW,2024年下半年將增加至123MW。

安集表示,由於選舉影響案場審核速度放緩,安集的三大案場遞延至2024年才能受益,預估受影響的模組訂單量約為120~130MW,出貨預計要到第二季度底才會有明顯回溫,雖然2024年裝機需求有望成長,不過供過於求情形可能對新產能的放量造成一定程度的影響。

電廠方面,隨著企業對綠電需求的提升,安集將會移出一部分產能供給至綠電交易市場,價格有望比售予台電的價格來的好,隨著裝置容量的增加與平均電售價提升,有望為電廠帶來更多的利益。

其他營收方面,金屬3D列印發展,目前已取得航太AS9100認證及醫材QMS製造許可,並與多家客戶合作開發中。雖然目前營收貢獻有限,但公司持續耕耘,預計2024年將有小量生產。

無人機進展,安集透過3D列印生產的金屬機架,開發出具有多項優點的無人機,並已開發出三台小型無人機,預計於2025年將開發完畢大型同軸共槳無人機。