股價貴不貴要看未來盈餘有多高而定,並不是現在的盈餘。如果以2024年的EPS預估值41.63元來計算,2024年預估本益比在22倍。

以Refinitiv IBES 盈餘預估系統來看,對於台積電(2330-TW)未來五年盈餘成長還是偏向樂觀,2024~2028年期間預計將有14.17%的年複合成長率CAGR。

如果未來五年僅有14%出頭的年複合成長率,那麼從本益成長比(PEG)的角度來看稱不上便宜,因為22倍本益比除以14%成長率超過1.5(PEG=PE Ratio/Growth)。

畢竟,對於人人都想追捧的好公司而言,能夠買在"不貴"的價位,可能就已經是絕佳機會。

但是如果你想知道台積電有多貴?單從PEG指標則看不出來,因為你只能粗略判定有沒有便宜,至於有多貴則沒有一定的標準。

這時候你必須跑一次折現模型才會更清楚,因為這種估值方法會比較著重於長期價值的評估。

還需考慮循環週期

估值的時候會有個盲點,就是沒有考慮到盈餘的循環性。

如果盈餘正要從高峰往下走,就算是便宜的價位也只會變得更便宜,出現下跌。

如果盈餘成長會越來越強,那麼昂貴的股價只會變得更貴,出現上漲,這是股市的常態。

正如經濟部長日前所提醒的,投資要考慮到一些週期性因素才不會驚慌失措,基本面就算很健康,並不代表股價不會下跌。

台積電的循環向上嗎?

近期市場傳出,台積電正在積極尋求提高晶圓代工價格,以轉嫁海外晶圓廠的成本增加。這一策略得到了主要客戶的支持,例如NVIDIA已經表示台積電的服務價格過低,並願意接受價格上漲。

隨著AI和高性能計算(HPC)需求的強勁增長,台積電的領先製程能力變得更加戰略性和稀缺,其他主要客戶也可能會跟進接受價格上調,特別是在先進節點製程方面。

對於代工廠而言,代工售價上漲的基本前提是要滿載,根據近日Digitimes報導,台積電在高階產能利用率已達到100%,明年(2025)5/3奈米製程的價格可能再次上漲3~8%。

所以,短期循環向上還是向下,大概不會有不同的答案,至少在高階製程方面是如此。

至於成熟製程會不會供過於求,尤其是現在景氣可能即將走下坡的情況下,會比較有變數,但是台積電高階製程比重越拉越高,這項影響性可望隨時間過去而越來越低,因此若有這種變數出現,也不會改變到對於台積電的長期看法,反而會造就更好的投資機會。

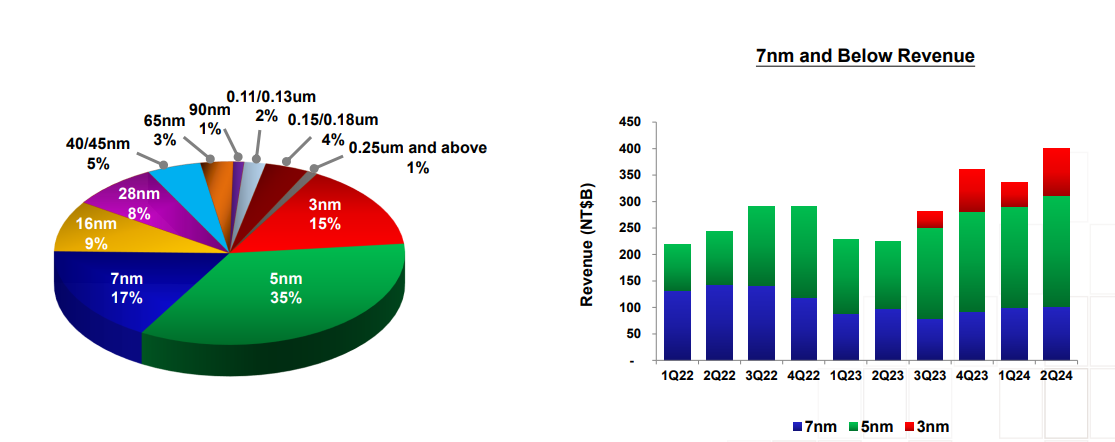

根據最新2024年Q2財報,台積電在5/3奈米製程占比已達50%以上,在這塊領域中全世界目前還沒什麼競爭對手。但也因為產能利用率已達滿載,所以對於設備廠來說也算是好消息,儘管短期景氣有雜音,高階產能的增加仍然是必須的。

財報能否持續優於預期?

相信這是大家最急迫想判斷的事,因為股價跌多了如果能有基本面獲利作為支撐,要逆轉勝的可能性也會提高。

雖然未來的狀況雖然很難保證,但是假設狀況不變的話,還是有一些數據上的判斷技巧。

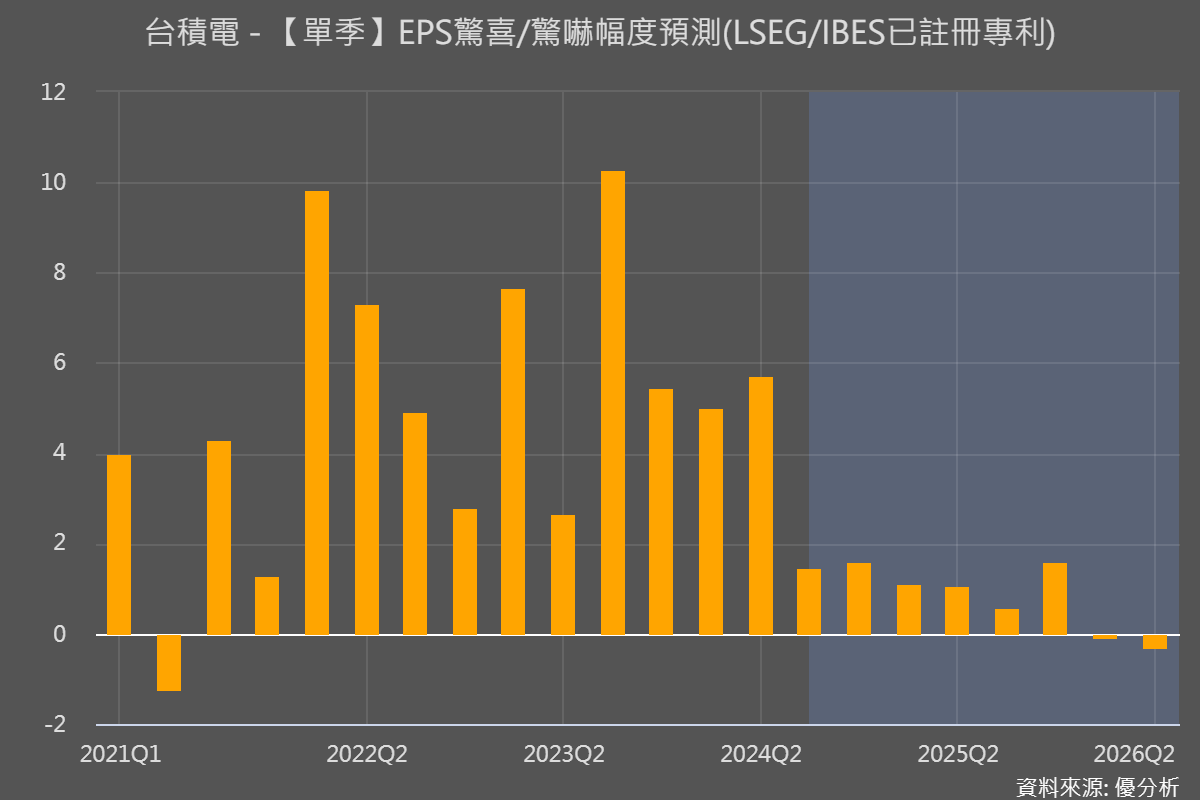

就是將比較準確的分析師所預估的EPS打出來看,看看這個數字跟所有分析師平均值的差距是正乖離還是負乖離。

這個原理是,很多分析師並不專攻某個行業,所以對於台積電的盈餘只是用標準的方法來大致估一下,而有的分析師追蹤公司的產能進度追得比較勤快,屬於專看半導體的人,所以這群人對於台積電的盈餘掌握度會比較高。

如果呈現正乖離(準確的分析師估的比較高),那麼這家公司未來會優於預期的可能性也大幅增加。反之,如果是負乖離,代表比較準確的分析師對於未來盈餘的預估是比較悲觀的,那麼這家公司未來財報會低於預期的可能性也大幅增加。

根據倫敦交易所旗下Refinitiv過去的長期統計,這個機率大約是70%。

除非你自認為估的更精準,要不然這個統計數據很有參考價值,尤其是在做估值的時候,可以把這個數據當作「可靠性」的參考,否則,算出來的本益比以為很低,結果公司盈餘遠遠不如預期,那不就糟了。

就目前的數據統計來看,台積電未來幾季的財報會"優於預期"的可能性還是非常高,所以確定了剛剛所試算的預估本益比不會相差太遠。如果省略了這個確認動作,低本益比不見得真的是低,高本益比也不一定是真的高。