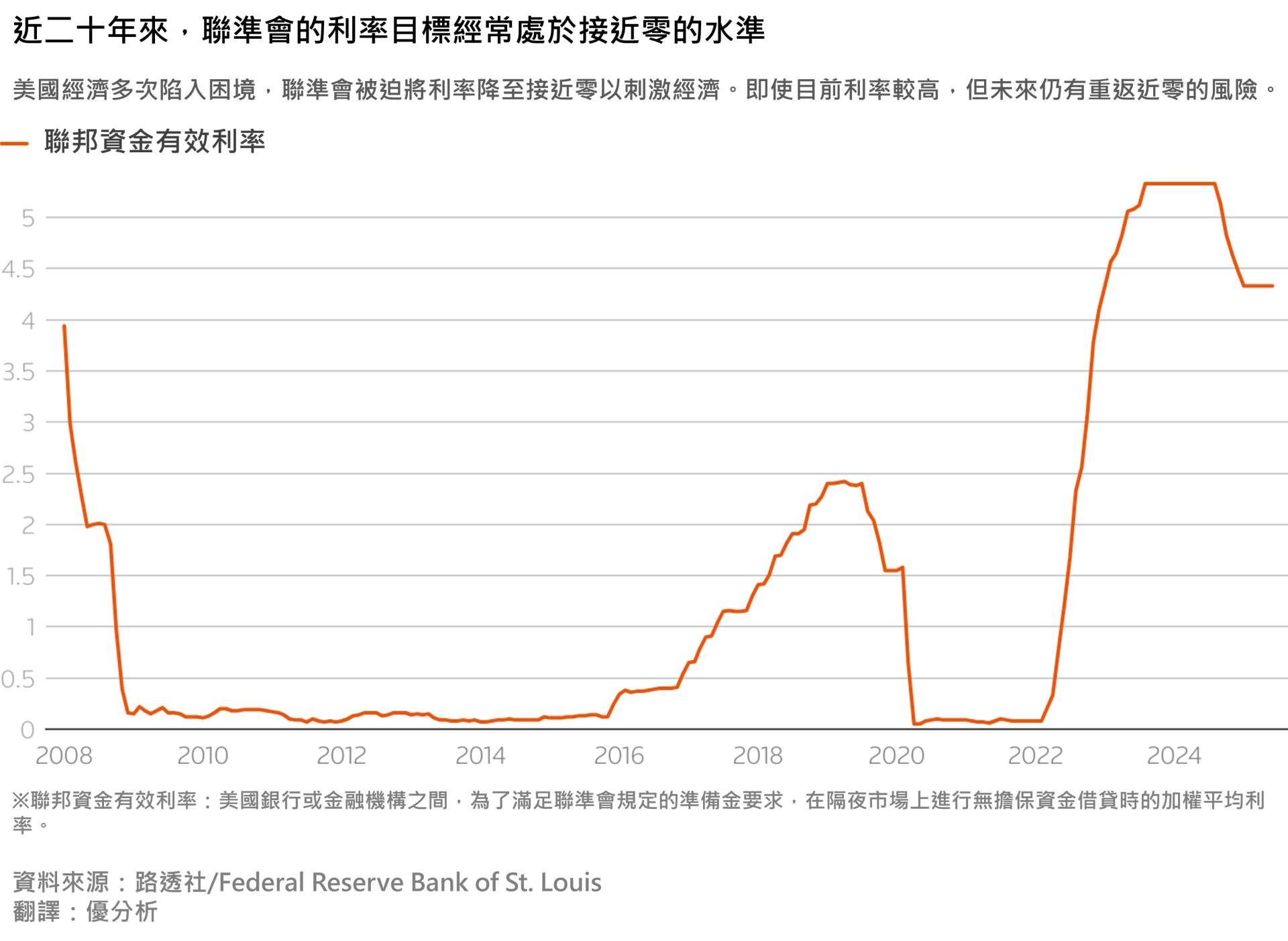

根據紐約與舊金山聯準銀行於週一共同發布的一份新報告指出,儘管目前短期利率水準相對較高,但聯準會在未來數年內再度將聯邦基金利率目標調降至接近零的可能性依然存在。

這份報告指出由於近期不確定性升高,未來中長期內再度回到近零利率的風險「仍然顯著」。

同時也提到,目前這類風險處於過去十五年觀察範圍的較低端,但並未完全消失,這凸顯了總體經濟環境的變化對未來利率政策構成潛在挑戰。

經濟危機期間採取近零利率政策

回顧歷史,聯準會曾在2008年金融危機爆發後,將利率降至近零水準,並持續到2015年底。2020年3月,新冠疫情衝擊下,聯準會再度啟動近零利率政策,直到2022年春季為了對抗數十年來最嚴重的通膨,才開始大幅升息。

近零利率政策帶來多項挑戰。由於利率空間有限,聯準會不得不採取具爭議性的購債計畫,以壓低長期利率,這也導致聯準會資產負債表大幅擴張。此外,聯準會也採用溝通策略來強化低利率的刺激效果。

利率仍高,為何還有回落風險?

儘管近期由疫情引發的高通膨已大幅緩解,目前聯準會的利率目標區間仍處於4.25%至4.5%,在歷史標準下屬相對高位。

不過,由於貿易政策帶來的不確定性,加上對經濟走勢的預測難度加劇,使得政策制定者依然必須為未來可能的經濟衰退預留彈性空間。

根據6月的預測顯示,聯準會官員預期在2027年前,利率將下調至3.4%,並預計自今年起開始降息。此外,美國總統川普也正在向聯準會施壓,要求採取更積極的寬鬆政策。

聯準會真的有更多降息空間了嗎?

近期官員也已上修所謂「中性利率」的預測,這個利率水準代表不刺激也不抑制經濟。目前中性利率預估值為3%,這顯示聯準會可能比過去幾年有更多降息的空間而不會迅速逼近零利率。

然而,該報告指出,即便當前利率有一定緩衝「未來利率觸及近零水準的風險仍受不確定性影響。作者強調:「當預期利率水準較高時,這種風險傾向下降;但當利率不確定性升高時,風險也會隨之上升。」