2024年2月28日(優分析產業數據中心) - 全球最大的海運公司馬士基(Maersk)近日發出警告,由於紅海的航運中斷可能持續到今年下半年,加上航往美國的貨物面臨嚴重擁堵和延誤,貨櫃航運業將面臨挑戰。

一些分析師原本預期,更長的航行時間和更高的運價將抵消今年大量新的貨櫃船加入市場所帶來的影響。

週五晚間,馬士基北美區負責人甚至警告客戶,企業應該準備好應對紅海情況持續到今年下半年的可能性,並在供應鏈規劃中考慮更長的運輸時間。這些客戶包括沃爾瑪(Walmart)和 Nike 等零售巨頭,要準備應對更高的供應鏈成本,因為較長的航行時間已推高了運價。

看起來,短期的運價可能偏向上漲。但是投資人好奇的是,這次的運價上漲為何無法帶動海運股行情,像是2020~2022年那樣。

我們先來看全球最大航商:馬士基,怎麼評估這件事對獲利的影響。

馬士基展望

馬士基,被視為世界貿易的晴雨表,預計今年的息稅折舊及攤銷前利潤(EBITDA)在10億美元到60億美元之間,相比於去年的96億美元有所下降。

這個利潤的展望比分析師預期來得更差,根據LSEG倫敦交易所數據,分析師原本預期今年的EBITDA為66億美元。

財測會不如預期的原因,馬士基的執行長表示:相比於繞行非洲所需的額外產能,將有大約兩倍的新船會投入市場。

由於疫情期間「缺船」的狀況讓航運商利潤大好,導致當時增加了大量的新船訂單,現在開始陸續交付投入市場營運,過剩的產能將在2024年完全顯現,並持續在2025年甚至2026年持續感受到影響。

馬士基在2月初時(2024/2/8)警告,由於貨櫃航運長期運力過剩,紅海中斷事件導致的運費上漲也可能無法帶來顯著的利潤提升。

因為去年底(2023年)交付的船隻,就可以用來彌補繞行非洲較長航程所造成的短期供應缺口。

根據馬士基的數據顯示,新船的加入量將是繞行非洲所需額外產能的兩倍。現在馬士基已經增加了約6%的船舶運力,來抵消因經由南非周邊較長航線而造成的延誤。

沒錯,短期的運費可能會因為低基期而上揚,部分航線也可能會上漲比較多,這會直接增加供應鏈的成本,但是對航運商的長期利潤還無法有顯著的幫助。

摩根大通的分析師預計,紅海事件將在第一季度提升利潤,但“隨著2024年時間慢慢過去,過剩產能的狀態可能會回歸,並可能持續到2025年”。

因此,儘管紅海航運中斷帶來了短期的運費上漲,長期來看,航運業的供給過剩問題仍然存在,

股價由長期展望所驅動,並不是短期好壞

時間回到2020年開始疫情爆發後,當時的狀況是「現有船隻」遠遠不夠,就算馬上訂船也要一兩年後才能投入營運,導致當時市場對於運費的上漲預期「無極限」,所以是「長多」的格局。

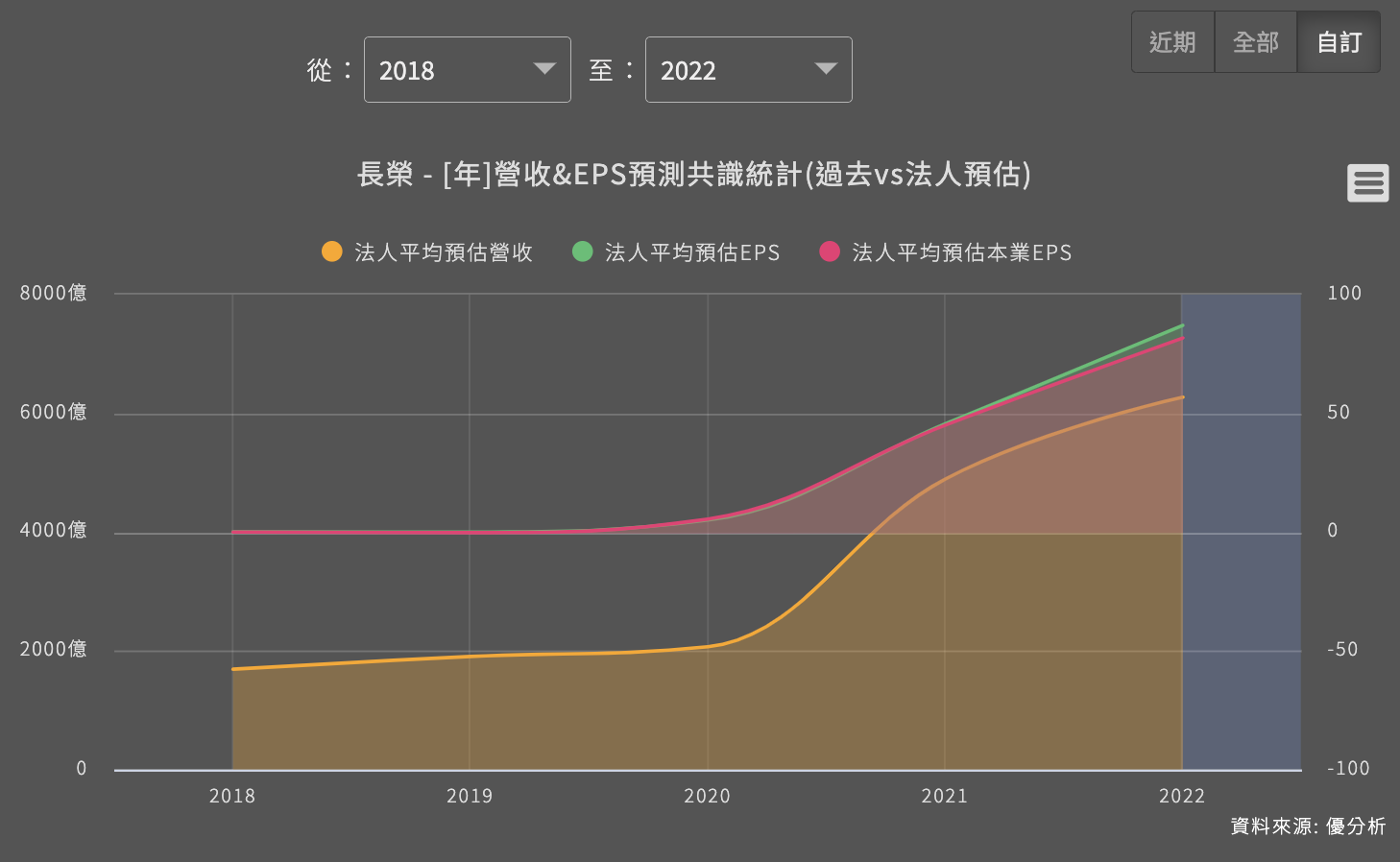

當時,市場往後看,航運商的盈餘展望像是下圖這樣:不知道成長到何時才會走到盡頭,屬於「短多長多」的格局。

但這次不同的地方是,後來新增的大量船隻「正要」投入營運,產業的長期利潤展望是差勁的。

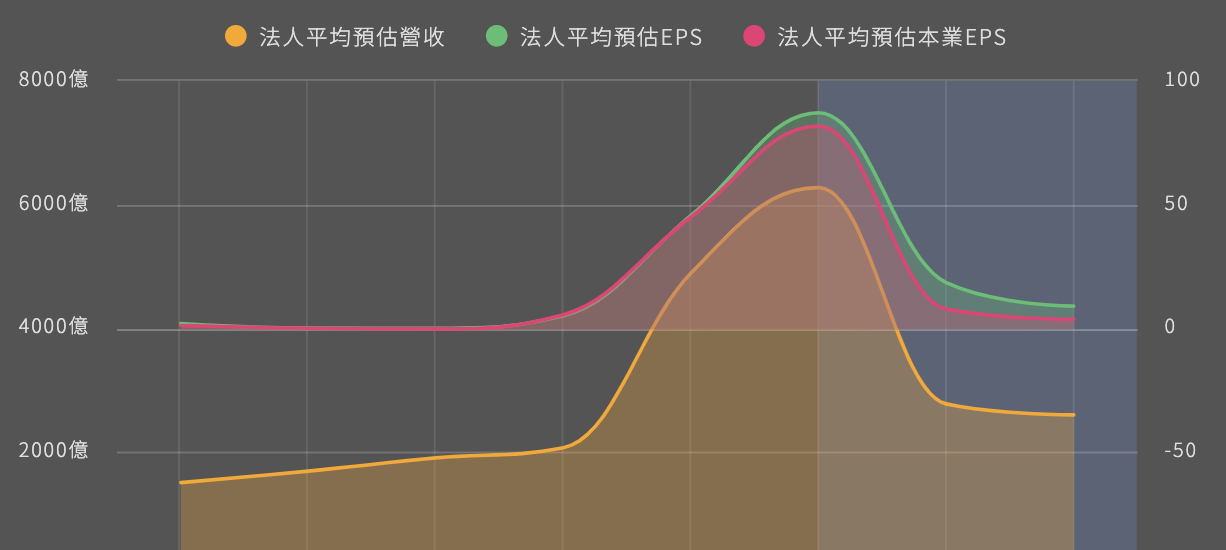

此時,航運商的盈餘展望會變成像是下圖這樣,不管今年獲利是否回升,都只是過程中的一個波動而已,當市場往後看已經明顯看到盡頭時,就屬於「短多長空」的格局。

所以回顧這兩次的差異,大概就是在「長期展望」上的不同。上一次的展望看不到盡頭,這次的長期展望已經被知道會往下,儘管中間可能有波動。

長期展望的好壞,對股價的影響力比較大。如果股價這次因為紅海危機而上漲,由於所有人都知道長期還是「供過於求」,沒持有的人不想「因小失大」,套住的人也都想趁機跑,限縮了股價的潛在空間。

由於這兩次長期展望上的差異,即使接下來幾個月看到紅海危機越演越烈,讓整個2024年運費都是上漲的,海運商獲利也都超乎預期,可能還是難以重現當時的漲勢。