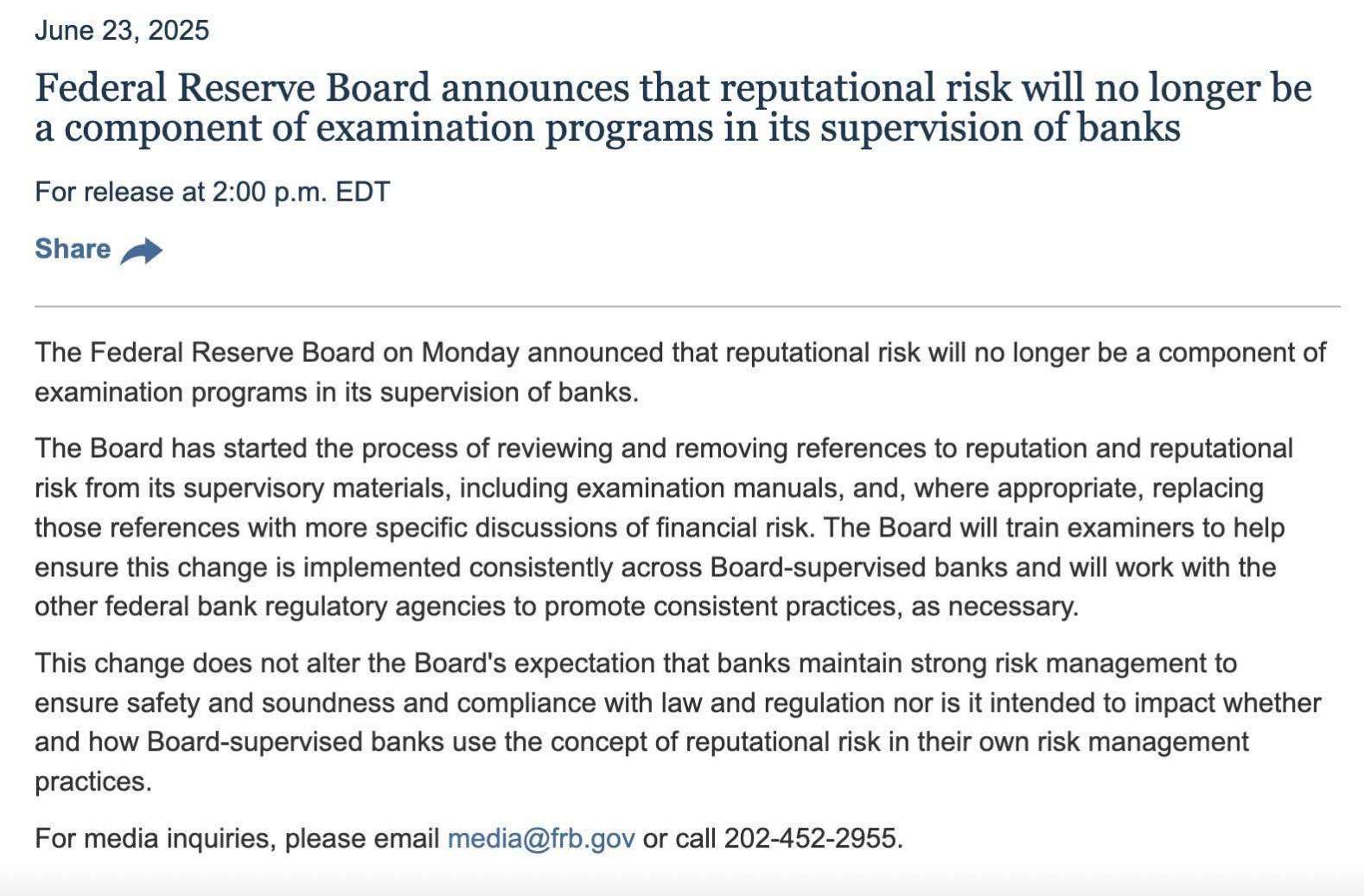

就在6/24日,聯準會正式移除「聲譽風險」作為銀行監理評估的一環,加密產業正在經歷一次政策環境的結構性鬆綁。而若我們將此與近期通過的《GENIUS Act》穩定幣法案結合觀察,可以清晰看出:加密資產正被美國監管架構重新定義為可承接、可監理、可發展的金融基礎設施。

這不僅會改變企業參與的門檻,也將重塑比特幣、穩定幣等核心資產的投資趨勢。

(圖片來源:Federal Reserve System)

移除「聲譽風險」代表了什麼轉變?

長期以來,美國銀行體系在面對加密貨幣與金融科技公司時,經常因「形象風險」而避而遠之。即便這些公司在合規、財務與內控上皆已達標,仍難以取得開戶、融資、清算或支付等基本服務。這背後的根本原因,即是聯準會監理架構中一項主觀且彈性極高的指標──「聲譽風險」。

聯準會原定義中指出,若金融機構從事可能引發社會負面觀感、媒體爭議或潛在訴訟的業務,即可能遭受評分調降或監管關注,即便該業務本身並未違法。

這導致一些「合法但不被喜歡」的創新業者,經常因形象壓力而遭受排斥,進而影響整體產業創新活力。

此次聯準會已正式將「聲譽風險」從其銀行監管框架中移除,這將帶來三項關鍵轉變:

1.監管標準回歸可量化指標:

如信用、流動性、資本適足率與法遵架構,減少對主觀印象與社會輿論的依賴。

2.銀行可自主評估風險與合作對象:

不再因為擔心「與加密企業合作」而被視為有爭議的壓力。

3.為合規業者建立正向監理路徑:

代表從制度面給予新興金融服務者合法參與空間。

與《GENIUS Act》穩定幣法案一起看會發現?

6月17號美國參議院通過《GENIUS Act》穩定幣法案,是美國政府首次正式對「穩定幣」進行明確定義與監管規範,為整個加密金融體系建立了可執行、可審計的制度基礎。

這法案帶來的關鍵框架如下:

1.資產準備標準化:

所有「合規穩定幣」需由100% 現金與短天期美國國債儲備支持,確保其與美元維持1:1兌換能力,並可隨時兌付。這大幅提升其儲備透明度與流動性保障,讓穩定幣從「信任工具」升級為「準金融基礎建設資產」。

2.禁止支付利息:

為避免穩定幣被視為投資產品(如貨幣基金或存款替代),法案明確禁止向持幣者支付利息,並將其法律地位定位為「支付型工具」。這使其功能聚焦於支付與清算,而非儲蓄或資產配置用途。

3.非合規穩定幣設退場期:

對於目前市場上不符合新規範的穩定幣,法案設立三年過渡期,允許其調整儲備結構與監管地位,否則將被逐步排除在主流金融與清算通道之外。

搭配聯準會在取消將「聲譽風險」納入銀行監理的評估標準,我們可以看到一個明確訊號:

加密貨幣已從過往是具有爭議性的商品,轉化為受監管制度接納的金融商品架構。

這不僅意味著銀行、支付業者與科技平台可以更安心地與加密貨幣企業、穩定幣發行商合作,更代表著美國監管機構正在積極打造一個以穩定幣為核心的數位清算網路,甚至未來有望取代現有的部分跨境結算系統、提升美元資金流通效率。

比特幣需求是否會因此上升?機構是否更可能擁抱加密資產?

答案是肯定的!

隨著「聲譽風險」從聯準會監管指標中被移除,加密資產終於不再被貼上難以量化的道德標籤,而是回歸可風控、可審計、可配置的正常資產類別。

這意味著,未來不論是銀行、退休基金,甚至保險業等機構投資人,都有機會在制度保障下,正當且穩定地納入比特幣等加密資產。

再加上現貨比特幣ETF自2024年問世以來吸引數百億美元資金,在2024年美國證券交易委員會批准了11個現貨比特幣ETF的申請,其中就有9個ETF與Coinbase合作,請Coinbase作為託管人的角色。

而到了2025年光上半年,已有超過 30 檔加密 ETF 正在排隊申請,更顯示資本市場參與熱度持續升溫。

同時,合規穩定幣如 USDC 的發展也在鞏固比特幣的「制度正當性」敘事:資金進出穩定、清算紀錄清晰、具審計制度,讓比特幣在「數位黃金」與「全球資產配置」的角色中更具可行性與說服力。

這是一場從制度到市場的雙向重估,加密貨幣未來已不再只是投機工具,而是正在被納入下一代金融體系的核心資產。