世界的戰略命脈並非稀土的「稀有」,而是對其複雜加工的近乎壟斷,這在全球科技與國防供應鏈上,形成一個致命的咽喉要道。

1992年 中國領導人 鄧小平 曾說:「 中東有石油,中國有稀土。」

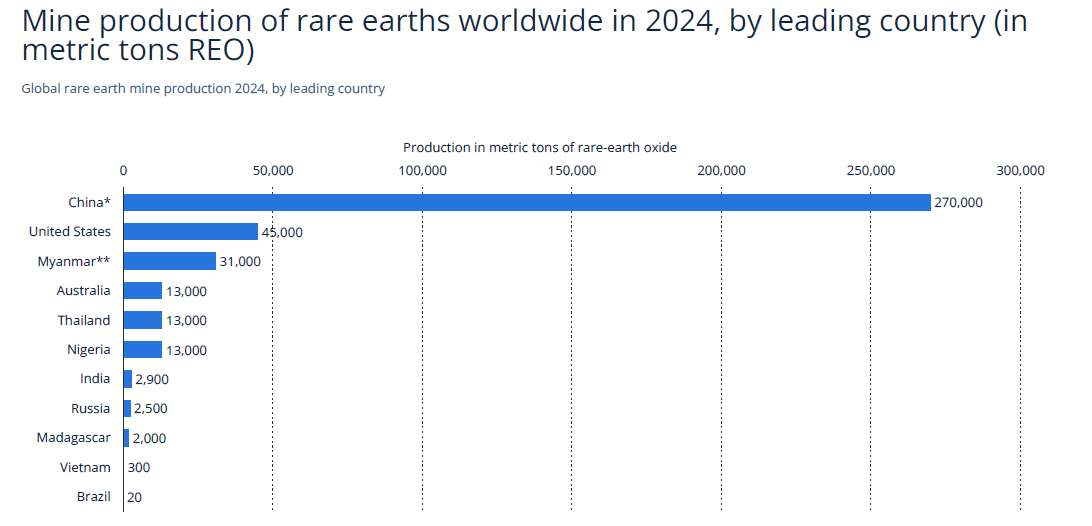

中國戰略遠見

( 資料來源:Statista )

現在全球稀土產業的發展模式,並非一時半刻造成,而是數十年來,中國的精心佈局、西方國家當年的不夠重視,以及稀土本身難以取代的獨特性能,多方交織影響下的結果。

中國在稀土產業能取得今天的領先地位,絕對不是偶然,早在數十年前,就將稀土定位為國家級戰略資產,並投入大量資源來支持這個產業。

舉例來說,政府直接給稀土生產商補貼。中國磁材巨頭「江西金力永磁科技股份有限公司」在其年度報告中揭露,政府補助金在其淨利潤中佔據高達 45% 的比例。更關鍵的是,中國投入鉅資,建立起在稀土分離與提純領域無可匹敵的專業技術。這個過程涉及複雜的化學工程,技術門檻極高。

中國不僅透過國內的研發計畫培養大量專家,更採取嚴格的保護措施。

近期,中國政府要求國內稀土公司的核心技術專家上交護照,以防止未經授權的海外旅行。為徹底鎖定其技術優勢,中國政府曾在 2023年 12月 明令禁止出口用於稀土加工的特定技術,讓外國競爭對手幾乎不可能在短期內複製其成功模式 。

中國的佈局掌握整個價值鏈中最具知識含量與技術挑戰性的「中游」環節。

目前全球供應鏈的現實是,中國控制約 70% 上游開採,卻掌握驚人的 90% 中游加工產能 。

這意味著,真正的權力並非來自於將礦石從地底挖出。透過主宰這個技術密集、資本密集且高污染的環節,確保即使其他國家開採出再多的稀土礦,最終很可能仍需將其運往中國進行加工。這形同在全球高科技產業的公路上設立一個無法繞行的收費站。

西方戰略短視

以美國為首的西方國家在過去幾十年間,幾乎是自願地放棄在稀土領域的領導地位。

稀土的加工過程不僅成本高昂,且會產生大量具有放射性的有毒廢料 。將這個「骯髒」的中游環節外包給當時環保法規相對寬鬆的中國,讓西方企業得以在短期內大幅降低生產成本,提升利潤 。然而,這種追求短期財務效率的作法,卻造成長期的戰略脆弱性。

美國曾是全球最大的稀土生產國,但現在卻淪為一個高度依賴進口的國家,其稀土化合物與金屬進口總量的 70% 來自中國 。更令人擔憂的是,西方國家的加工技術與相關基礎設施因此完全萎縮,專業人才流失殆盡,形成對中國加工能力的「壟斷性依賴」。

直到 2025 年中國祭出出口管制,這個被忽視的外部風險才終於轉化為一個具體、高昂的直接成本,迫使西方世界展開一場既昂貴又倉促的追趕遊戲。

為何稀土無可取代?

稀土元素是元素週期表的 17 種金屬元素的總稱,擁有一系列獨特的物理特性,

例如強大的順磁性 ( Paramagnetism )、優異的發光性 ( Luminescence ) 和高導電性 ( Conductivity ) 。

製成的高性能永久磁鐵,是電動汽車 ( EV ) 輕量化、高效率馬達以及風力發電機的核心部件。

耐高溫的特種磁鐵和先進合金,是製造精準導引武器、第五代戰鬥機、無人機和全球定位系統 ( GPS ) 的關鍵材料,其重要性直接關係到國家安全 。

更重要的是,目前幾乎沒有任何具備同等效能且成本合理的替代品。

雖然全球科學家正積極研究替代方案,但無論是性能還是成本,在短期內都無法達到商業化量產 。

2025年 出口管制危機

2025年 4月 4日,中國商務部與海關總署聯合發布公告,宣布對部分稀土相關物項實施出口管制 。

此舉並非全面禁運,而是建立一套「出口許可證制度」。

值得注意的是,管制清單上的物項並非普通的稀土產品,而是精準地鎖定 7 種「中重稀土元素」,以及由其製成的 「高性能磁鐵」。並要求每一批貨物的出口都必須單獨申請許可,從而給全球供應鏈帶來巨大不確定性。

( 資料來源:中國海關總署 )

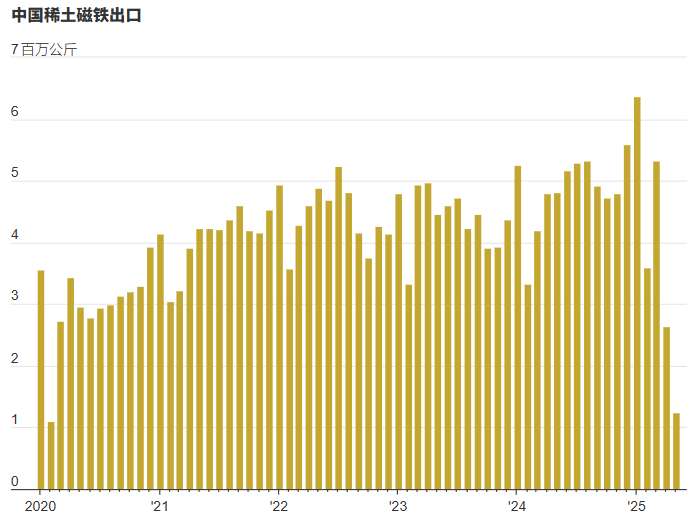

根據中國海關後續公布的數據,全球市場感受到前所未有的供應衝擊。

2025年 5月,中國的稀土磁鐵總出口量與去年同期相比暴跌 74%,創下自 2012 年有記錄以來的最大單月跌幅 。

對美國的稀土磁鐵出口更是幾乎中斷,同比驟降 93%,僅剩約 46,000 公斤 。

這場供應緊縮迅速傳導至下游產業。西方汽車製造商發出警告,稱其生產線可能因此面臨停擺的風險 。在歐洲,由於供應恐慌,受管制的氧化鏑等稀土材料價格飆升,交易價格比中國國內市場高出 15-27%,充分反映市場焦慮情緒 。

這場危機迅速從商業領域升級為外交事件,最終促成 2025 年 6月初在倫敦舉行的中美高層級貿易談判 。

經過數日緊張磋商,雙方達成一項脆弱的「貿易休戰」框架協議。中方同意在未來六個月內建立一個加快出口許可審批的機制,而美方則在其他領域做出相應讓步 。

中國磁材生產商如 金力永磁 和 中科三環 陸續證實,它們已開始重新獲得面向美國、歐洲和東南亞市場的出口許可證 。這暫時緩解市場的恐慌,但並未改變根本問題,中國依然控制全球稀土供應的開關。

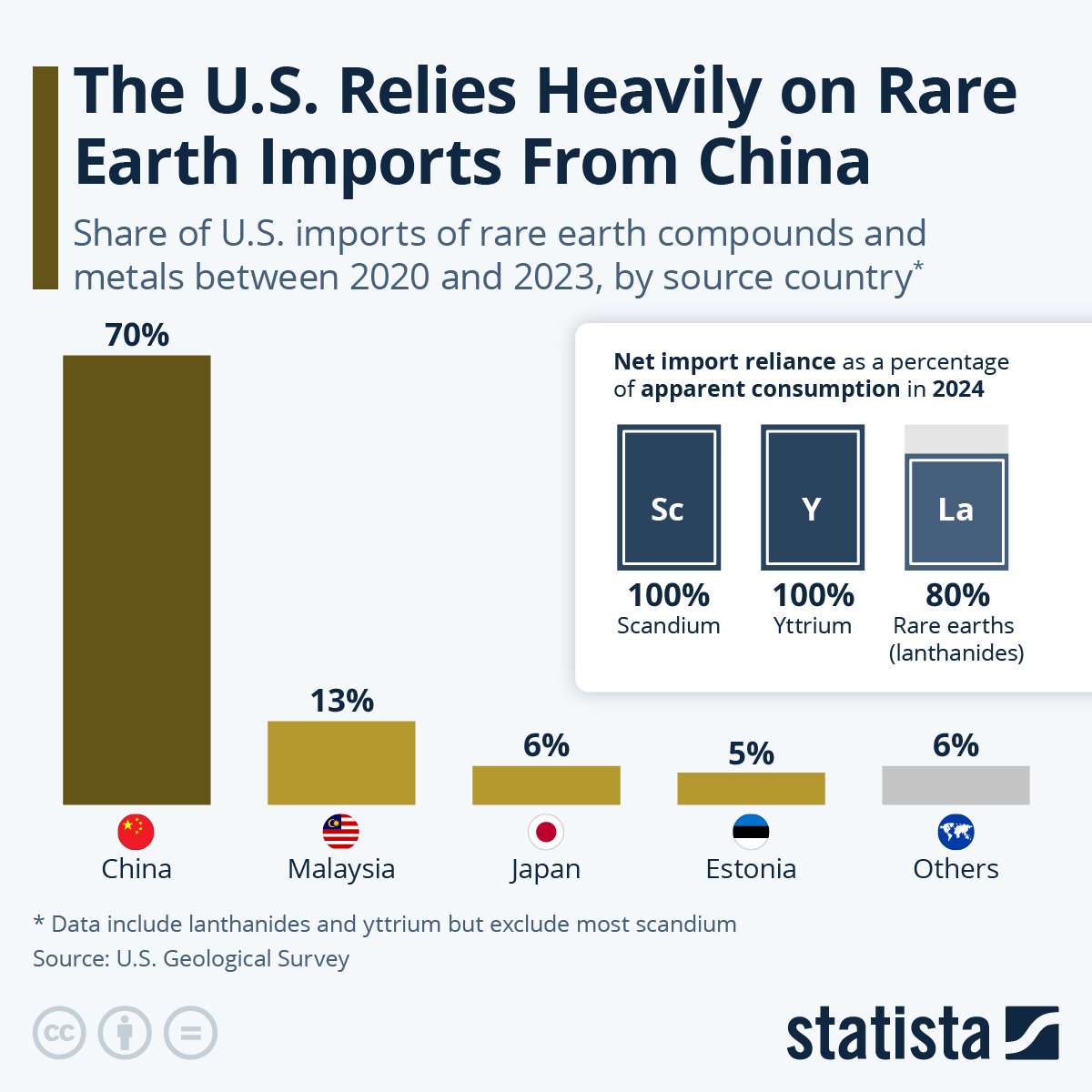

失衡的量化數據

( 資料來源:Statista )

上圖清晰地展示美國在稀土供應鏈上的脆弱性:2020-2023 年間,美國 70% 的稀土化合物和金屬進口來自中國。

( 資料來源:Statista、美國地質調查局及多份產業報告 )

而問題的根源明顯不在於開採,而在於中游加工環節的巨大差距;並且在短期內,很難找到能替代中國大量供應稀土的單一國家或少數幾個國家。

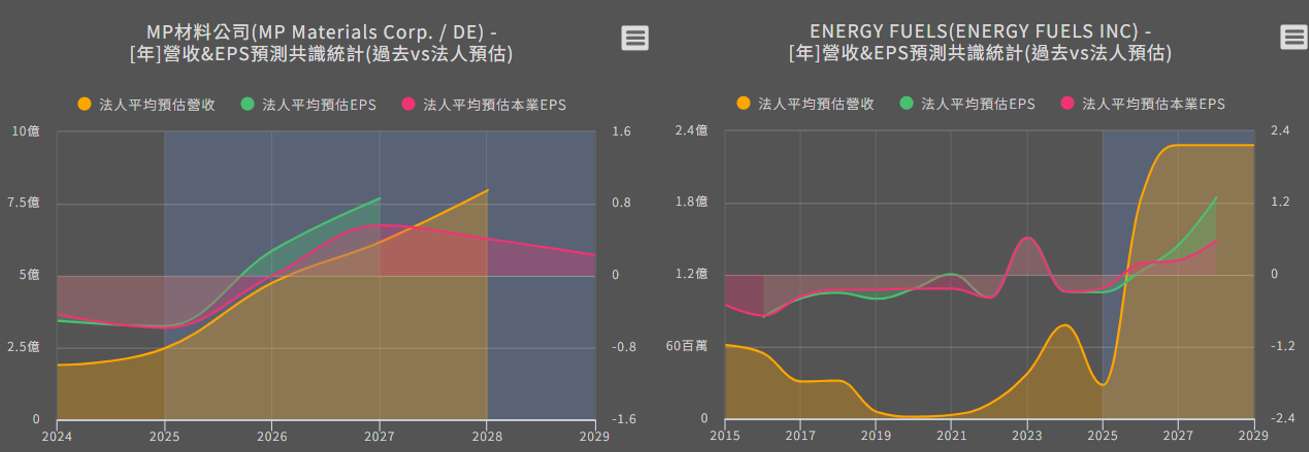

投資者視角

( 圖片來源:優分析產業資料庫 )

在這場競賽中,一些西方企業已脫穎而出,成為各自領域的領跑者。它們的目標是重建從上游開採到下游應用的完整產業鏈。

MP Materials ( MP )

不僅擁有北美唯一正在運營的稀土礦山 ( 加州 Mountain Pass ),更在積極推動垂直整合。位於德州的全新磁鐵製造工廠已開始試產,目標是打造一條完全獨立於中國的「從礦山到磁鐵」的供應鏈。

Energy Fuels ( UUUU )

作為一家領先的美國鈾生產商,Energy Fuels 利用現有工廠設施 ( 德州 White Mesa ),轉型進入稀土加工領域。它不完全依賴自有礦產,而是透過與澳洲 Astron 合資項目,以及收購巴西、馬達加斯加的礦產資源,在全球範圍內鎖定原料供應,為其加工廠供給原料。

Lynas Rare Earths ( ASX:LYC )

目前全球唯一在中國以外具備規模化稀土分離能力的生產商,其位於馬來西亞的加工廠在 2025年 5月 成功實現重稀土(鏑和鋱)的商業化分離生產,這是非中國企業首次達成此成就,直接挑戰中國在這一關鍵領域的壟斷 。

延伸思考:如何評估戰略資產? ( 投資價值 + 控制風險 )

1. 距離實現「從礦山到磁鐵」的完整垂直整合還有多遠?

2. 是否擁有自給自足的礦山,或者是否已經簽訂長期、多元化的原料供應合同?

3. 是否擁有專有的、難以複製的加工或回收技術?

4. 是否被納入國家戰略,並獲得政府的貸款、補助或官方指定?

R 結論

這場全球稀土大戰,早就不是誰家地底藏得多稀土這麼簡單,它真正搶奪的是提煉稀土的技術和生產能力。這背後比的是腦力、財力還有工廠的實力。觀察 2025 年的出口管制危機就知道,未來誰能卡住戰略資產的供應,誰就有比軍隊還厲害的武器。

對想投資的人來說,看稀土產業不能只看它漲跌多少,而是要看它有沒有本事在未來幾十年裡,建立一套不看別人臉色、自己能說了算的供應鏈。因為這場比拚的贏家,會在科技和綠色能源的未來潮流中,搶佔最有優勢的位子。而這場仗的結果,將會大大改變我們每一個人的生活。

稀土,元素週期表角落裡的陌生名詞,如今已然成為定義 21 世紀全球權力平衡的「新石油」。