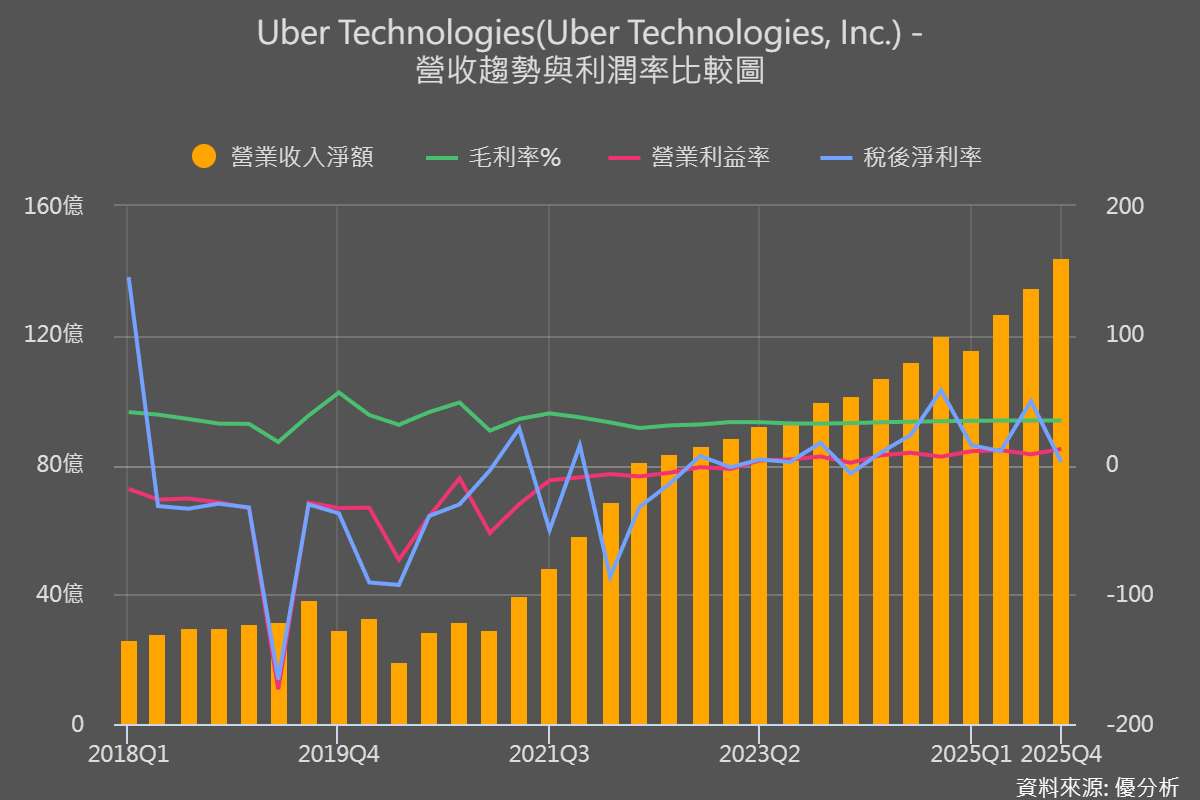

2026年02月05日(優分析/產業數據中心報導)⸺ 2025 年第四季,Uber (UBER-US) 總訂單金額(Gross Bookings)約 541.4 億美元,平台行程年化規模已達 150 億趟,月活躍用戶數突破 2 億人,顯示不論是使用者基數,或是使用頻率,都仍在同步提升。

從全年來看,2025 年已是連續第五年 GMV 年增超過 20%,反映 Uber 在交易量層面的成長動能相當穩健。

不過,在交易量持續放大的同時,第四季調整後每股盈餘為 0.71 美元,低於市場預期,顯示短期獲利表現承壓。

展望 2026 年第一季,Uber 預期總交易金額(GMV)將落在 520–535 億美元,高於市場預期的 511.6 億美元,顯示需求基本面仍然健康;但調整後每股盈餘預估僅 0.65–0.72 美元,同樣低於市場預期的 0.76 美元。主要原因在於公司刻意推動較便宜的乘車方案,例如共乘與 Wait & Save 等低價產品,藉此降低用戶進入門檻、刺激行程數成長,但也同步壓縮了單趟訂單的利潤空間。

此外,隨著業務版圖擴展至 70 多個國家,Uber 預期 2026 年的有效稅率將提高至 22–25%,在營運條件不變的情況下,對短期淨利表現形成額外壓力。

自駕不是終點,而是怎麼用車的起點

在這樣的背景下,Uber 持續推進 Robotaxi 計畫,管理層強調,自駕技術本身並非最大問題,真正的關鍵在於車輛能否被充分使用。

Robotaxi 的硬體與系統成本高昂,若只在尖峰時段載客,其餘時間閒置,即使技術成熟,也難以建立健康的單位經濟。對 Uber 而言,Robotaxi 最大的敵人不是競爭對手,而是車輛的閒置時間。一旦需求下滑、車輛空轉,所有前期投入的成本都會被快速放大。

因此,最重要的不是單一載客場景,而是讓 Robotaxi 能在不同需求曲線之間切換。例如在通勤尖峰時段服務載客需求,其餘時間轉向外送,甚至延伸至貨運與物流。

透過跨場景調度,提高單一車輛的每日使用時數,才能攤薄高固定成本,讓自駕車真正成為可長時間運作的生產資產,而非僅限於特定時段的交通工具。

用資本換取未來調度權

基於這樣的邏輯,即便短期內較便宜的乘車選項與較高的稅率侵蝕了利潤,Uber 仍選擇提前投入資本,鎖定自駕車輛供應,並加速在多個城市布局。

公司已與 Waymo、NVIDIA、Waabi 等多家夥伴合作,預計在 2026 年底前,於全球最多 15 個城市提供 Robotaxi 服務。

管理層指出,透過 Uber 平台運行的自駕車,在公開數據中已展現更高的使用率與更短的接送時間,顯示大型多產品平台在調度效率上具備結構性優勢。

為確保未來供應,Uber 也直接承諾部分車輛產能,例如 Waabi 前 25,000 輛乘用自駕車將優先部署在 Uber 平台上,同時搭配銀行與私募資金,共同分擔車隊資本支出。

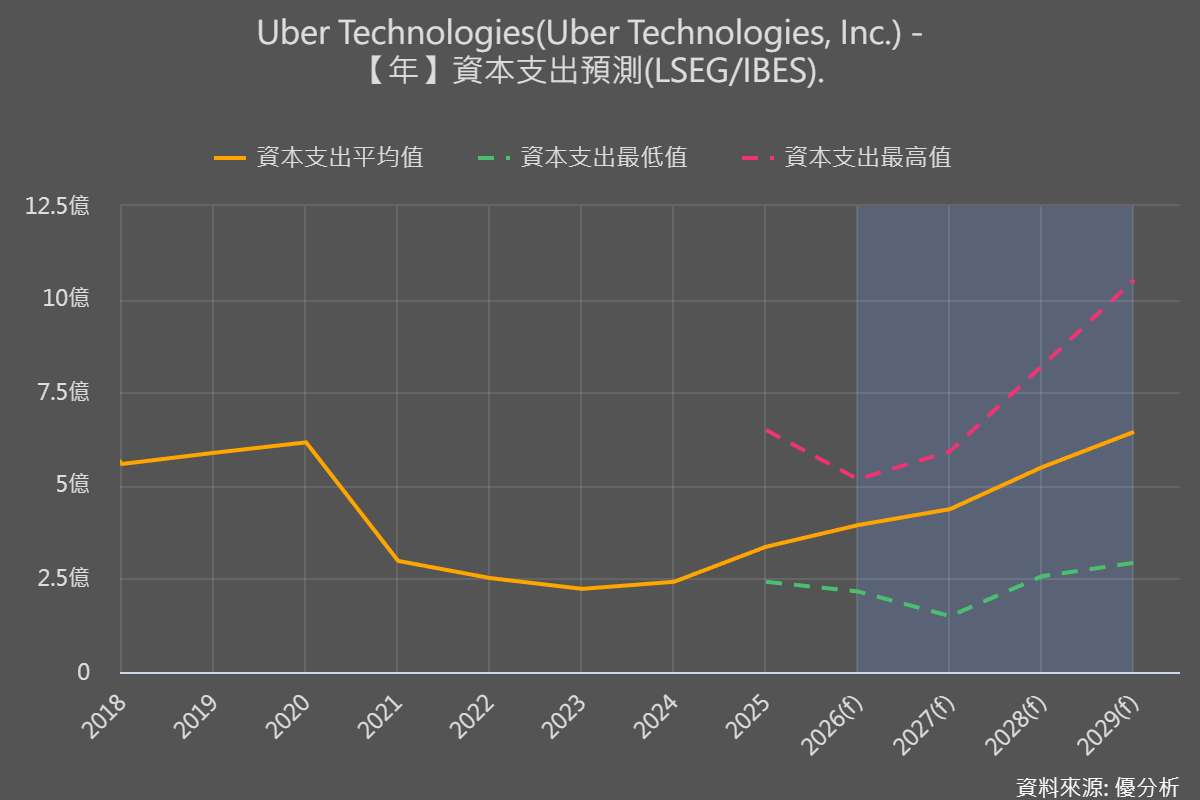

不過,在自駕商業模式尚未完全驗證前,相關投資將率先反映為資本支出增加、獲利波動放大與現金流不確定性提高。

尤其在有效稅率上升、短期獲利指引低於市場預期的背景下,AV 投入是否能如期轉化為穩定使用率與可持續經濟模型,將成為影響平台長期獲利結構的關鍵變數。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。