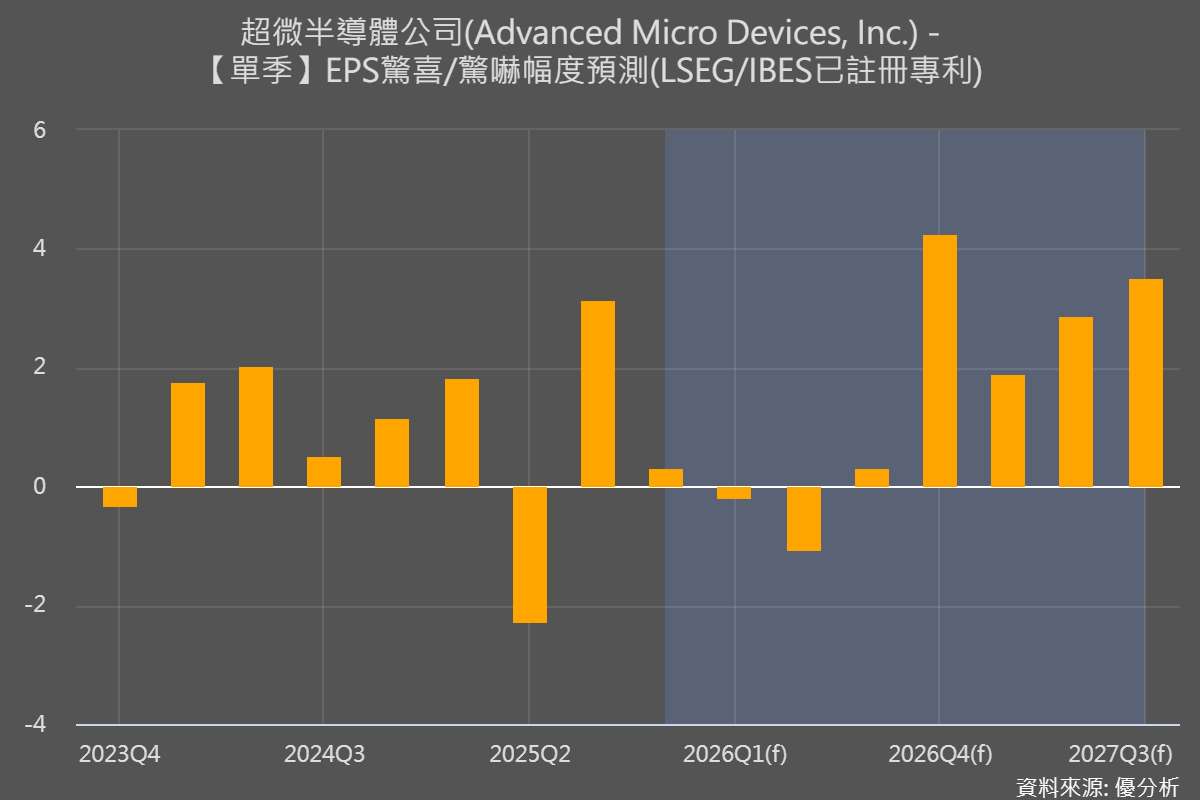

2026年02月04日(優分析/產業數據中心報導)⸺ 超微半導體公司 (AMD-US) 在 2025 年第四季單季營收達 102.7 億美元,年增 34%,明顯高於市場原先約 96.68 億美元的預期,主要成長動能來自資料中心業務快速擴張,尤其是 EPYC 伺服器 CPU 與 Instinct AI GPU 出貨同步成長,帶動當季非 GAAP 毛利率提升至 57%。其中,資料中心營收達 53.8 億美元,年增 39%,同樣優於市場共識的 50.7 億美元。

不過,進一步拆解會發現,第四季營收中,約 3.9 億美元來自 Instinct MI308 對中國的出貨,同時公司也認列了約 3.6 億美元的 MI308 存貨回沖。若將這些一次性因素扣除,非 GAAP 毛利率約為 55%,略高於市場平均預期的 54.31%,但整體營收只有 98.8 億美元,資料中心約 49.9 億美元,低於市場估值模型,讓部分投資人認為「核心 AI 動能沒那麼強」。

註:存貨回沖是先前因政策不確定性而保守認列的存貨損失,在出貨條件改善後予以回轉,屬於一次性會計調整。

在 2026 年第一季財測上,AMD 預期 Q1 營收將在 95 億美元至 101 億美元之間,將高於華爾街預測的 94.2 億美元,年增約 32%,季減約 5%;但其中包含約 1 億美元的 MI308 中國出貨,若扣除這部分,營收區間低檔僅約 94 億美元,顯示非中國 AI 業務成長沒有達到「驚喜」水準。

市場對中國 AI 出貨高度敏感,擔心一旦管制再收緊,短期成長會出現落差。公司也表示,由於出口管制仍具高度不確定性,未來將不把中國市場納入長期業績指引。

這使得市場意識到,短期營收節奏並非線性上升,而是存在政策與出貨時點帶來的波動,進而加大股價短線壓力。

AI 系統化、OpenAI 綁定與長線曲線上修

AMD(Advanced Micro Devices)是一家專注於高效能運算與 AI 晶片設計的半導體公司,本身不製造晶片,而是聚焦在處理器與加速器的架構設計,並逐步將產品從單一晶片,延伸到整套 AI 運算平台。

隨著 AI 工作負載快速成長,CPU 在 AI 訓練與推理流程中的任務協調、資料前處理、代理式(agentic)運算與多工負載中變得更加關鍵,帶動 EPYC 伺服器 CPU 在雲端與企業市場的滲透率持續提升;管理層明確指出,未來 3–5 年資料中心業務有機會維持超過 60% 的年複合成長率。

在 GPU 端,AMD 不再只以單顆 Instinct GPU 銷售為主,而是轉向整合 GPU、CPU、高速互連、網路與機架系統的「平台化」布局,Helios 機架即為代表性產品。Helios 單一機架整合 72 顆 MI455X GPU 與 18 顆下一代 Venice CPU,直接對標競爭對手的整櫃式方案,顯示競爭層級已從單一晶片效能,提升到整體系統設計、部署效率與總體持有成本(TCO)的比較。

從中長期來看,AMD 與 OpenAI 的深度合作被市場視為公司 AI 業務的重要轉折點。這不只是單一年度的大型訂單,而是涉及多 GW 等級、跨多年部署的 AI 資料中心建設計畫,為 Instinct GPU 與 Helios 機架提供長期出貨能見度。

AMD 已明確指出,MI450 將於 2026 年下半年開始放量,真正對營收產生顯著貢獻的時間點,將落在 2027 年之後。

在產品節奏上,配合幾乎年更的 AI GPU 路線圖:MI400、MI450、MI500 依序推出,效能呈現倍數級跳升。其中,預計於 2027 年推出的 MI500,將採用 2 奈米製程與 HBM4e 高頻寬記憶體,目標鎖定下一代大型多模態模型與更高密度訓練、推理需求。

同時,來自雲端客戶的資本支出規劃,也讓 AMD 上修對長期市場空間的判斷。公司預估,全球 AI 資料中心相關 TAM 到 2030 年有機會突破 1 兆美元,遠高於目前約 2,000 億美元的規模,意味 AI 基礎建設仍處於早期擴張階段。

當然,這條成長曲線並非沒有風險。短期來看,HBM 記憶體供應緊張、先進封裝產能配置、出口管制政策,以及 AI 出貨對少數大型客戶的集中度,都可能使單季營收出現明顯波動。不過,AMD 的立場是,已提前與 TSMC、HBM 與封裝夥伴進行多年期產能規劃,並認為在 MI400 與 MI450 的主要放量階段,供應鏈不會成為成長的主要瓶頸。