2026年02月03日(優分析/產業數據中心報導)⸺ 世界先進(5347-TW) 在 2025 年已明確走出疫情後成熟製程修正期。

全年合併營收約 485.9 億元,年增約 10.3%,創下歷史次高;歸屬母公司稅後淨利 79.07 億元,年增約 12.2%,為歷史第三高。

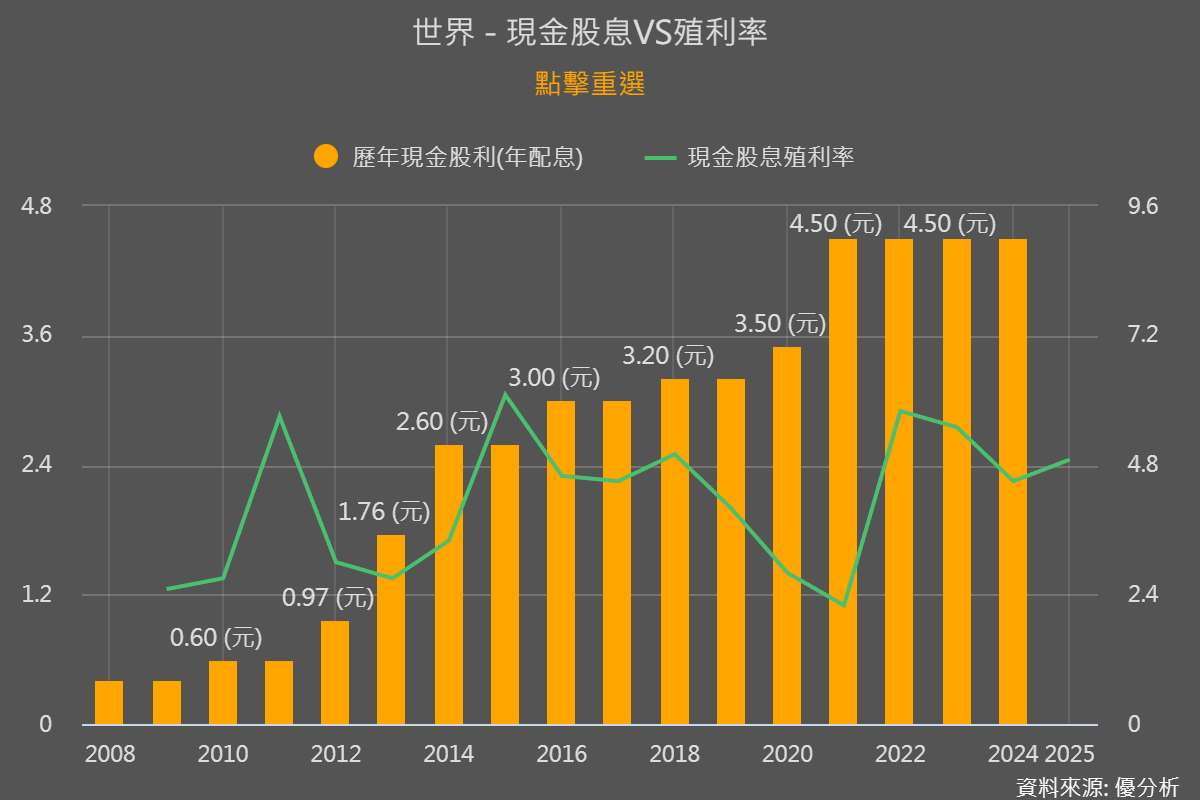

每股盈餘 4.3 元,董事會決議配發每股現金股利 4.5 元,已連續五年維持高配息水準,以 2 月 3 日收盤價 135.5 元計算,殖利率約 3.3%。

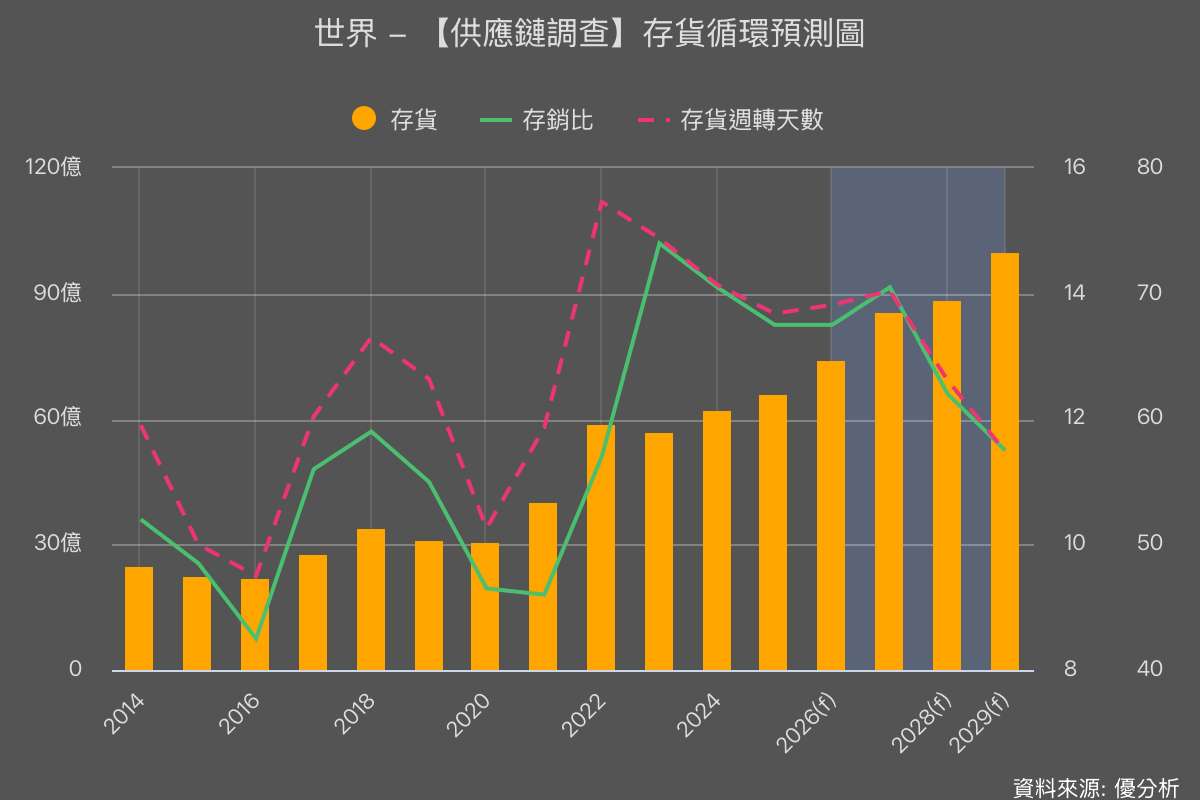

客戶端庫存多已回落至健康水位,訂單能見度維持約 2~3 個月,屬於正常水準。

公司預期第一季晶圓出貨量將季增約 1~3%,雖然因產品組合調整,平均售價(ASP)可能季減 3~5%,但毛利率仍有機會回升至 28~30% 區間,優於前一季。

純晶圓代工廠

世界先進(5347)主要提供 0.35 微米至 90 奈米的成熟製程服務,產品應用集中在電源管理 IC(PMIC)、顯示驅動 IC、車用與工業控制等利基型市場。

隨著台積電與三星逐步縮減或轉移 8 吋產能,全球 8 吋晶圓供給出現結構性收縮,而 AI 應用推升伺服器與終端設備的電源管理需求,使成熟製程產能重新變得吃緊。

市場預期 2026 年 8 吋產能稼動率有機會拉升至約 82~90%,公司也已在成熟製程節點完成中高個位數的價格調漲,顯示市場逐步回到由供給端主導的結構。

下一個成長曲線

因應這樣的供需變化,一方面,公司董事會近期通過約 4.38 億元的 8 吋機器與廠務設備資本預算,用於支撐既有產線與生產需求;另一方面,更大的投資重心放在新加坡 12 吋 VSMC 新廠。

這座與 NXP 合作的新廠,是世界先進由 8 吋成熟製程,跨向 55~40 奈米等較高附加價值成熟製程的核心平台。

依規畫,VSMC 將於 2026 年進行產線與產品驗證,2027 年首季量產,並以 2028 年達到損益兩平、2029 年月產能 5.5 萬片為目標。

除此之外,公司已與台積電簽署 GaN-on-Si 高壓(650V)與低壓(80V)製程技術授權,結合既有 GaN-on-QST 平台,目標覆蓋 15V 至 1200V 的電源應用範圍,並規畫在現有 8 吋成熟產線上進行開發,預計 2028 年上半年量產。

與漢磊合作的 SiC 碳化矽產線亦按計畫推進,仍處於研發與驗證階段,短期營收貢獻有限,但為未來高效率電源與車用市場預留選項。

不過,隨著 VSMC 建置與 8 吋產能優化同步進行,折舊與營業費用將在 2026~2027 年維持高檔,新廠量產初期仍難以達成損益平衡,使短期獲利率承壓。。