在中國,太陽能產業今年仍延續產能過剩情況,停工停產、終止投資的消息正不斷傳出。根據中國太陽能產業協會統計,今年上半年,投產、開工、規劃項目數量較去年同期下降超過75%,超20個項目宣布終止或延期。從需求面來看,24Q4行情偏淡,訂單狀況較Q3來看有所鬆動疲軟,現階段主要以地面集中項目為主,海外市場仍受庫存積累、政策變動等影響,市場近期偏悲觀情緒,庫存持續積累之下,備貨不如過往熱絡。

根據 InfoLink 的預估,2024 年全球太陽能市場需求將落在 469-533 GW,展望 2025 年,全球太陽能需求預計將達 492-568 GW,相較 2024 年的的增長幅度為 5% - 7%。隨著全球政策變化的不確定性與經濟利率環境的挑戰,2025年的太陽能成長需求將放緩。

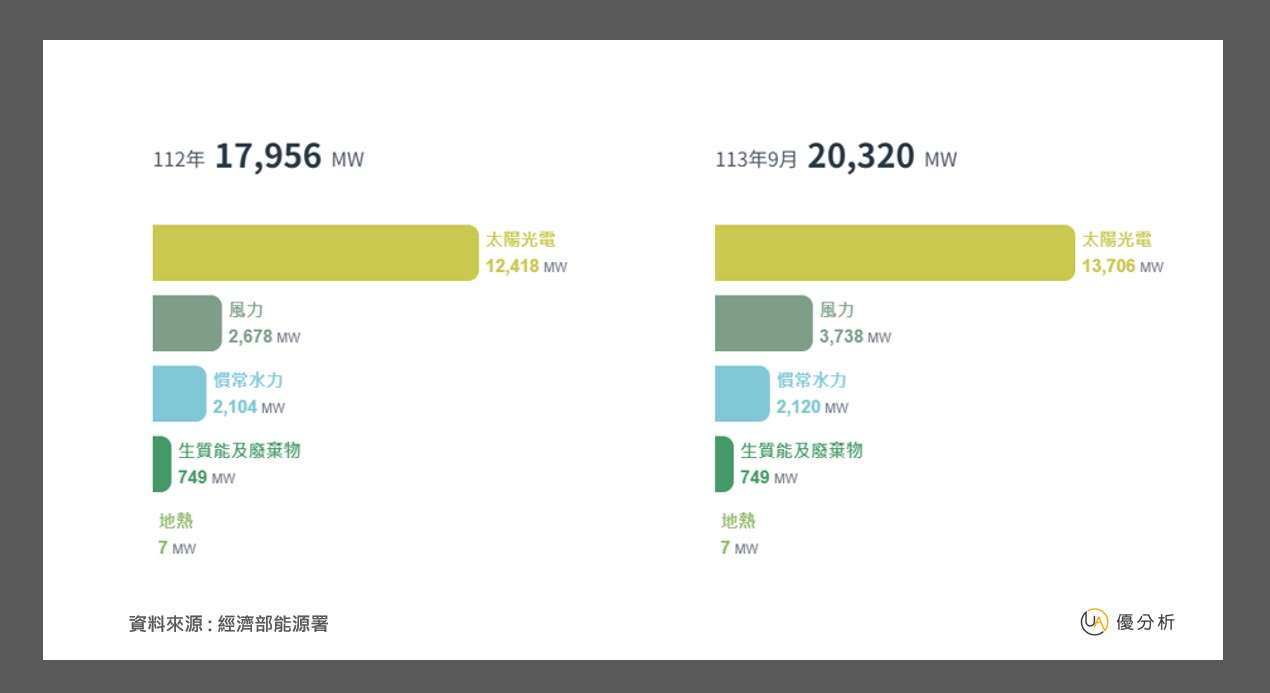

在台灣,根據能源局統計數據,2024 年 1-9月台灣新增裝機量僅達 1.288 GW,較去年同期下降約 30%。截至 2024 年 9 月,台灣累積太陽能裝機量為 13.7 GW, 台灣太陽能項目的實際進度未如預期,政府的許可程序和項目遞延成為一大問題,目前整體太陽光電設置量則以 2026 年達成 20GW 為目標,直至2026年仍差距6.3GW。

業界對此目標抱持悲觀態度,其中受到當地民眾陳抗為一大問題,許多居民擔心太陽能會導致房價下跌或其他負面影響,導致空有施工許可證卻不能施工。然而就電力配比來看,太陽光電是必經的發展項目,目前2030年能源配比維持綠電30%、燃煤20%、燃氣50%,綠能的增長與後續台灣AI、半導體用電有著密切的關係。

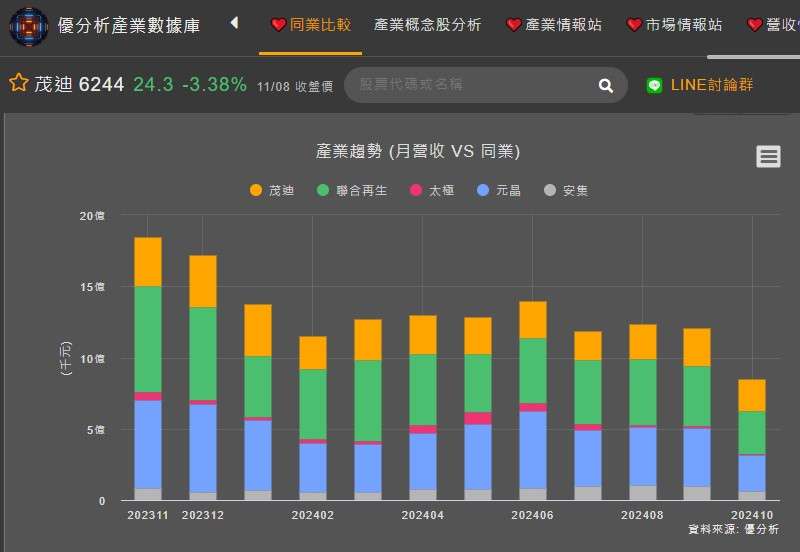

觀察台灣太陽能模組廠,十月除了業內競爭激烈,加上颱風過境工作天數減少雪上加霜,營收一片倒,其中台灣兩大模組廠元晶、聯合再生營收年減59.64%、61.20%,唯獨茂迪維持年增1.16%。

(資料來源:優分析產業數據庫)

從茂迪(6244-TW)財報進行觀察,第3季財報表現不佳, 24Q3 營收7.18億元,季減 9.43%,比去年同期衰退約 24.81%;毛利率自2季度的22.87下滑至16.16%;歸屬母公司稅後淨利2.5千萬元,季減 50.68%,與上一年度相比衰退約 67.12%,EPS 0.06元。

(資料來源:優分析產業數據庫)

其中,在第三季營收持續探底得的情況下,加上毛利率的大幅衰退,使營業利益相較同期下滑67%,太陽能競爭在Q3加劇,產能過剩與價格低迷的問題,對於茂迪的利潤空間造成壓力。

(資料來源:優分析產業數據庫)

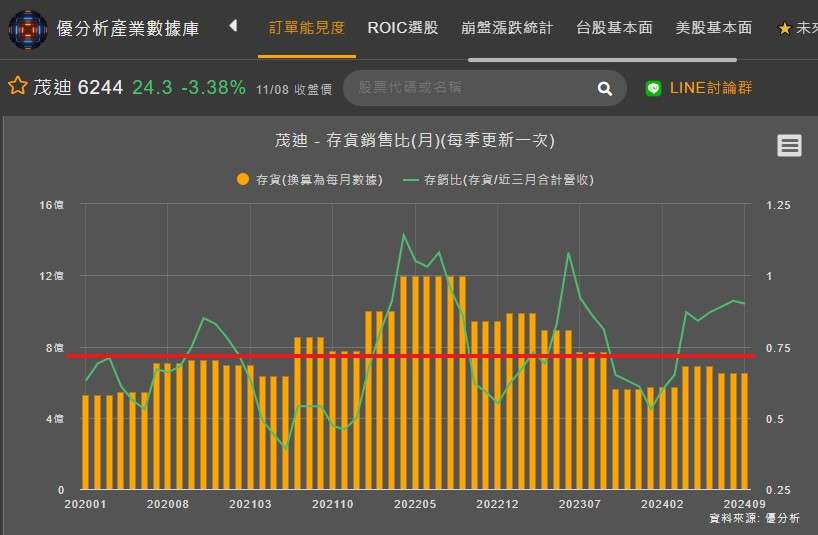

在存貨部分,雖然第三季雖維持較低水位,但根據優分析產業數據庫,2020Q1至2024Q3存銷比仍在均值0.72之上,表示客戶拉貨的力道依然疲弱,短期內看不到需求回升的跡象。

(資料來源:優分析產業數據庫)

結論 :

儘管中國太陽能的需求仍在成長,但中國太陽能業者因產能過剩、激烈競爭下陷入集體虧損,中國光伏行業協會在10月15日時宣布達成防止內捲式惡性競爭、暢通落後低效產能退出管道等共識,最終關鍵仍在於整體市場是否停止價格戰並減產。

而在台灣,2024 年 1-9月台灣新增裝機量僅達 1.288 GW,直至政府2026年的政策目標仍差距6.3GW,政策上是否能順利推動,對於國內太陽能業者至關重要,若政策能順利推行,國內太陽能模組廠有望迎來利多。