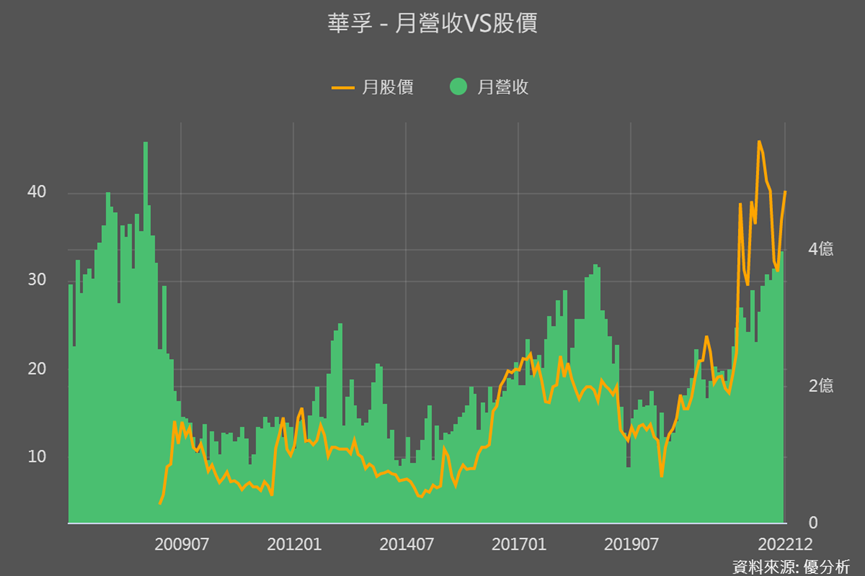

又到了公佈月營收的時機,華孚這間鎂鋁合金機殼廠11月營收月增4.6%、年增38.2%,看起來好像不錯,但是下圖可以發現,這樣的營收成績也沒創新高,和上一次2018年的高峰差不多,沒特別亮眼阿,但是股價卻差超多!

2018年的股價才17元左右,如今業績差不多股價卻翻倍成長至約40元,近日法人還持續買單。讓我們一起來看看它有趣特別的地方。

從資本支出看營運脫胎換骨

華孚這間老牌鎂鋁合金機殼廠,過去主要是做筆電、遊戲機等消費性電子產品的機殼,鴻準(2354)和可成(2474)都是它的同業。因為產業殺價競爭激烈、加上華孚沒有規模優勢,過去的華孚其實本業獲利多呈現虧損。

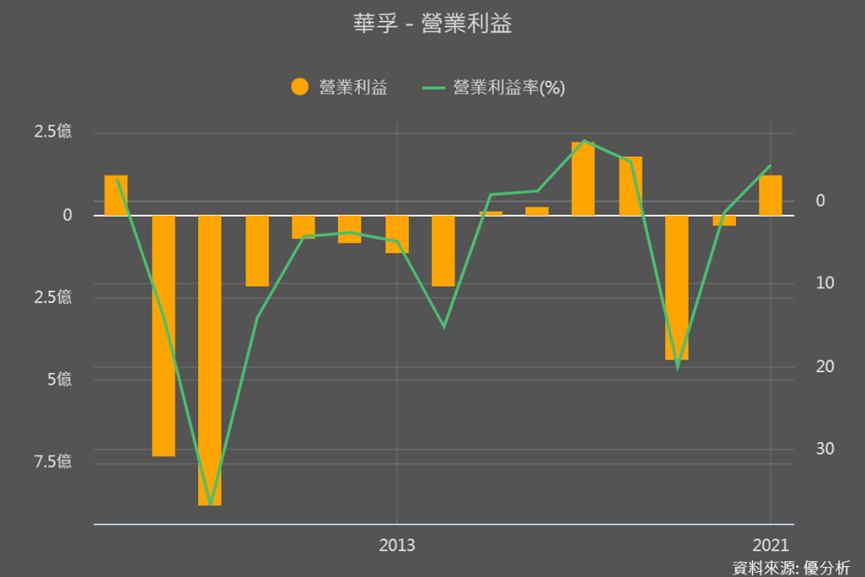

但是華孚很積極地在轉型,2015年開始切入車用機構件市場,獲利狀況開始改善,隔年也開始擴大資本支出。

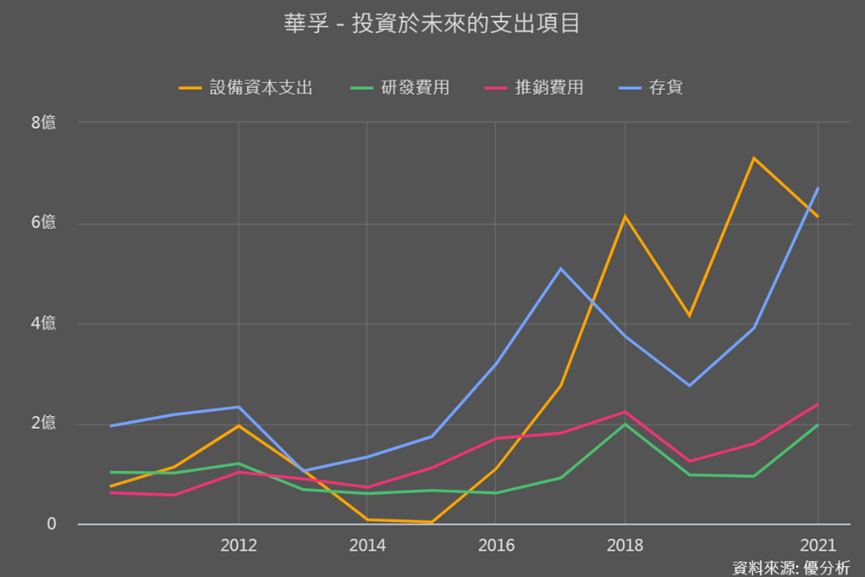

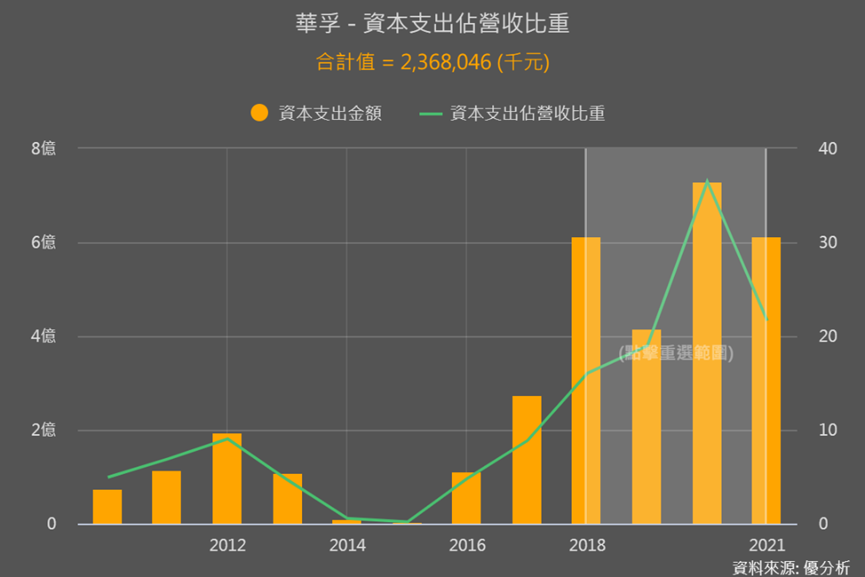

從下圖模組功能也可以看到一家公司最大的投資是什麼,對華孚來說就是設備產能!尤其在2017年獲利明顯轉佳後,2018年開始加大支出力道,這也顯示了華孚為了轉型與未來的成長,很願意「先投入」。

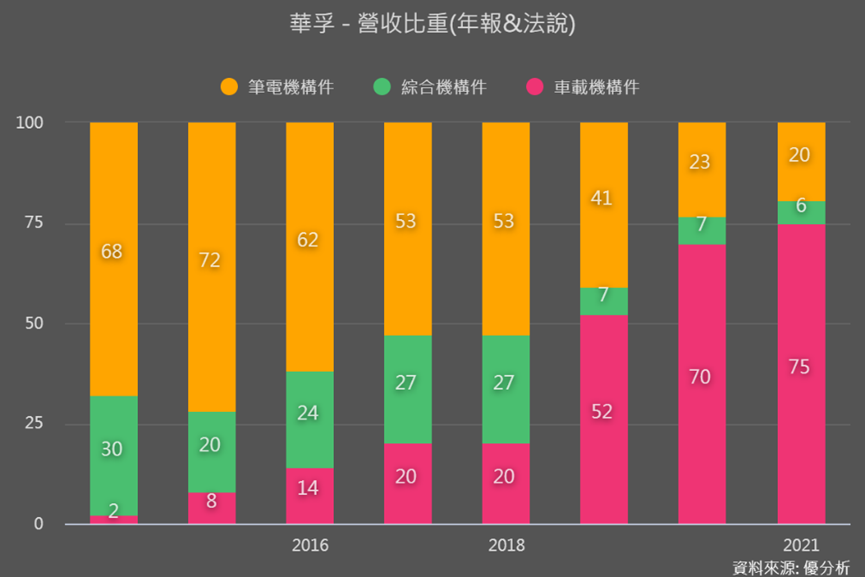

從營收比重趨勢能看到2019年擴產完成、陸續出貨後,車用成為營收主力,終端客戶包括Audi、特斯拉Tesla、Rivian等大廠。所以華孚資本支出持續擴大,為的就是擴充車用產品機構件的產能。

尤其2018-2021四年間資本支出合計23.68億,已經差不多是它過去一整年的營收了。從這樣的力道我們可以知道,華孚就是用這四年的時間持續轉型為車用機構建廠、讓營運脫胎換骨。

轉型路總遇逆風

通常資本支出擴大可以帶來3-5年的成長期,不過2018年大拉高支出、本來營收獲利都應該大幅成長的2019年,卻因為昆山廠區發生爆燃,產能受到管制造成營收年減43%,更需要支付員工經濟補償金,使當年度本業獲利反而虧損。

2020-2021年又遇到疫情以及車用晶片大缺貨等問題,也讓整體營運從2019年的虧損回復獲利的速度變得比較慢。

但是隨著車用晶片和疫情都不再影響全世界,汽車銷量重回成長軌跡,華孚之前投入的產能也能陸續開出,2022營運就開始看見復甦與成長。

2022年供貨大躍進

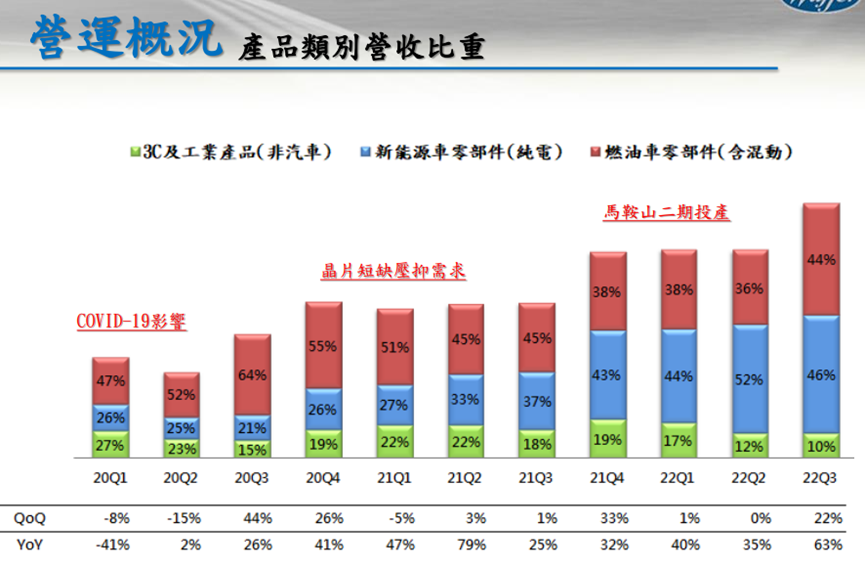

到了2022第3季車用已占華孚整體營收高達9成,其中電動車占比最高、達46%,其次是燃油車+油電混和44%。

更重要的是,過去華孚的車用產品以車內的一些內飾件為主(見下圖相關產品),但2022年打入了車門板的供應鏈,成為供貨的一大進

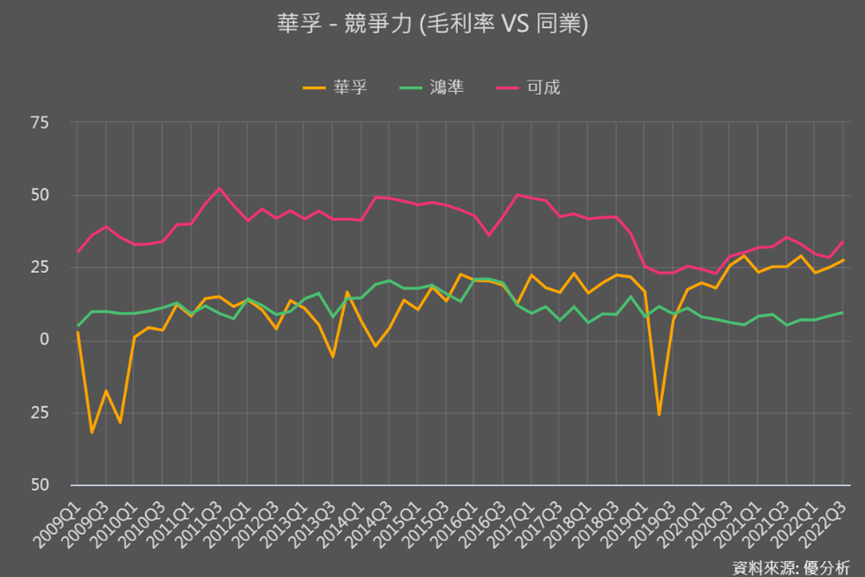

因為車廠對於「車體」的要求會更高更謹慎,車體結構件過去主要是由布局車用多年的鴻準,較佔有一席之地,可成和華孚都是以內裝來切入。

但華孚的核心技術有助於車用輕量所以領先可成打入車體領域,毛利率(橘線)和同業相比,也呈現穩定轉佳的趨勢。

電動車較有「輕量化」的需求,所以我們可知華孚:

‧這幾年積極投入、新增的產能與電動車最有關

‧對電動車的機構件供貨也從較簡單的內飾件、進展到車體的側門板

整體來說華孚的未來重心就是在電動車上,供貨產品的重要性也有進展!正是因為電動車未來長期成長的潛力,讓市場對華孚的評價頻頻升高、法人也持續買單。

和華孚一樣有趣的和大(1536)

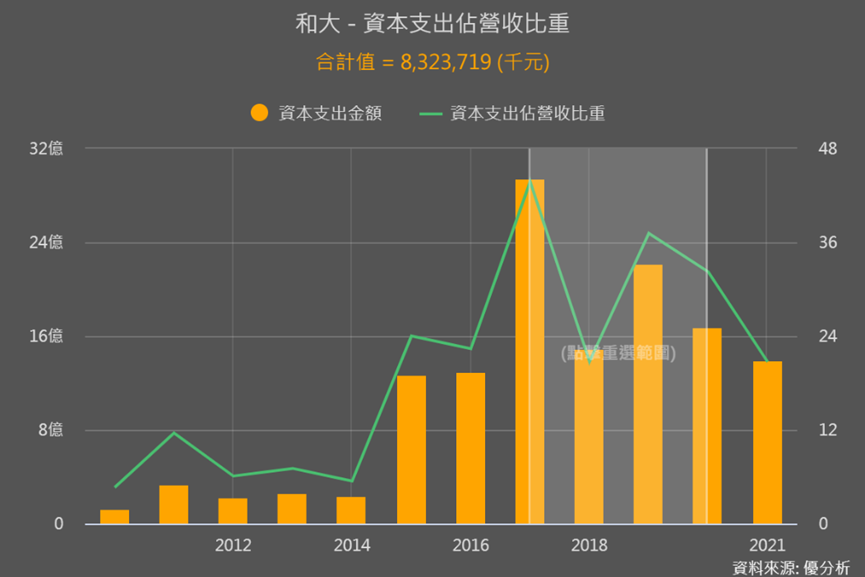

類似的狀況也可以在汽車傳動零組件廠和大(1536)看到,2017-2020年和大的資本支出總金額更高、已經比和大自己一年營收還要多了。

但也是不幸遇到汽車產業逆風,擴充的產能都用不到,還要認列折舊費用,所以和華孚一樣2018年後營收獲利率都在下滑。

像這類連續幾年資本支出力道大到簡直像是公司來個大翻轉的個股,就真的很有趣,而它們倆個又都是特斯拉的供應鏈,所以其實我們也可以嗅到一絲味道,特斯拉會要求供應鏈一起擴大資本支出、蓋廠。

對特斯拉而言,讓供應商按照它的需求購置設備與擴廠可以讓它壓低成本,而對華孚與和大來說,能受惠特斯拉電動車長期銷量的提升。

結論

通常資本支出擴張能帶來3-5年的成長周期,即使接下來容易因特斯拉持續壓低成本造成越來越難賺,但3年成長期還是很有機會的吧!

2018年資本支出擴張後遇到一堆倒楣事的華孚,2022年可以說是一個轉折的開始。也因為資本支出讓整體營運重心脫胎換骨,未來銷售的產品、主要應用的領域都和過往大大不同了,所以很難用過去的評價來衡量華孚的位階。

但我們還是可以這樣思考,特斯拉電動車未來3年銷量衰退的可能性是高還是低?如果你也認為可能性低的話,那華孚對你來說就是很值得關注的一家公司。