新唐(4919-TW)業務範圍涵蓋IC設計以及晶圓代工業務,IC設計產品包含微控制器(MCU)、音訊產品(AUDIO)、電池監控IC、伺服器管理控制晶片(BMC)等,在台灣MCU廠中,車用營收貢獻比較大的業者。

從財報中觀察1H24 IC設計的營運部門營收佔比約為93.6%,而晶圓代工約為6.4%,從部門損益來看,晶圓代工業務的含金量優於IC設計業務。

上半年新唐營運最大的壓力正是來自毛利率的下滑, 新唐在2024年第二季提列一次性庫存減損,顯示庫存水準過高,且公司預期供應鏈庫存調整需要持續到2024年第四季。這對於短期營運造成壓力。

(資料來源:優分析產業數據庫)

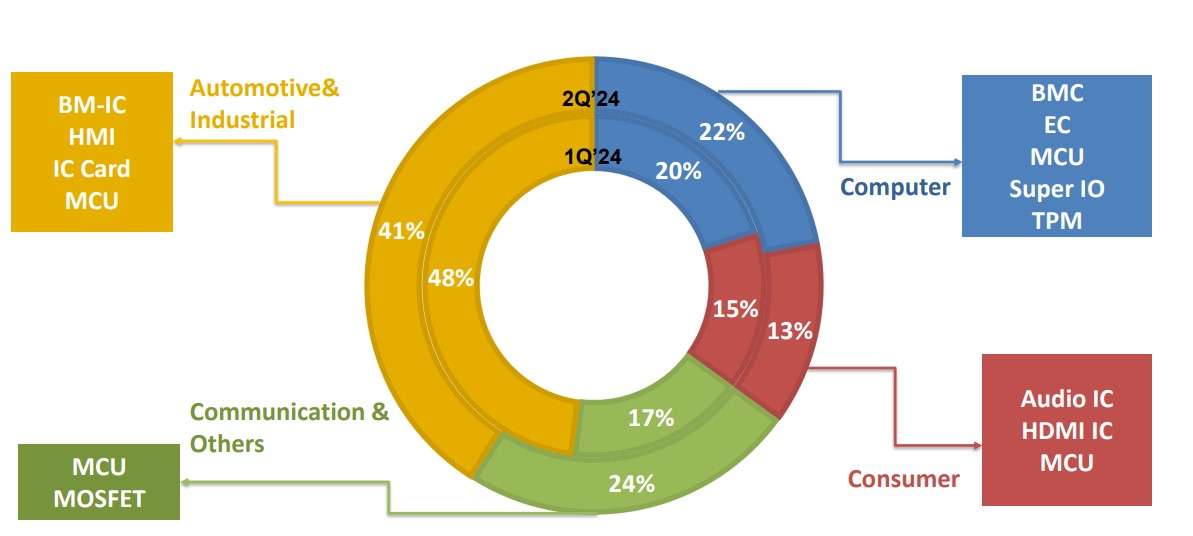

從第二季營收占比變化觀察,汽車與工業應用的銷售比例從第一季度的48%下降至第二季度的41%,顯示出需求減弱,與供應鏈挑戰及市場需求放緩有關。

( 資料來源 : 新唐法說會 )

過去市場聚焦新唐的亮點是,電動車因為對車身控制、馬達控制、電池管理系統(BMS)和熱管理系統等各種應用需求增加,使得MCU數量翻倍提升,隨著自駕技術成熟,用量又會再翻倍:目前車用產品上,包含電池監控晶片以及車載抬頭顯示器的人機介面(HMI)解決方案及監測駕駛疲勞的 3D TOF 傳感器。

工控領域上,則是工業物聯網的邊緣運算需求,新唐在過去一年推出多核異構微處理器 NuMicro® MA35D1 系列;也推出基於 Arm Cortex M4 和 M7 核心的 32 位元微控制器,可提升能源使用效率,並廣泛應用在各種高效馬達及電源控制等相關場景。

但很可惜這兩者,在2024年需求明顯下滑,不只電動車,日本的傳統引擎汽車在中國市場受當中國品牌排擠,生產量減少,相關半導體需求也跟著下降並且面臨價格壓力。

(資料來源:優分析產業數據庫)

事實上,新唐在2024年面臨庫存調整的挑戰,尤其是在車用市場,新唐進行車用產品庫存調整,預計這種調整將持續到2024年第四季,甚至可能延長到2025年。

從第二季的庫存表現來看,已經低於2020年的水準,新唐說明第二季是一次性的庫存減損,正積極控制公司庫存,從周期性來看,庫存已經低於2020年的水平,換句話說,市場去庫存化的情況,可能有望很快見到谷底,新一輪的庫存循環是否重新啟動,關鍵仍在於需求的回升。

投資市場態度的轉變

就在這關鍵時刻,特斯拉財報指了一條明路,2024Q3特斯拉的毛利率從上一季的17.9%上升到19.8%;營業利益27億美金,也比去年同期17.6億美金大幅增長54%。降低製造成本與提高營運效率,是這次財報優於預期的主因。

馬斯克預計明年的銷售增長將達20%至30%,並承諾推出一款價格親民的車型,此外還透露將透過降低生產成本,利潤率有所回升。

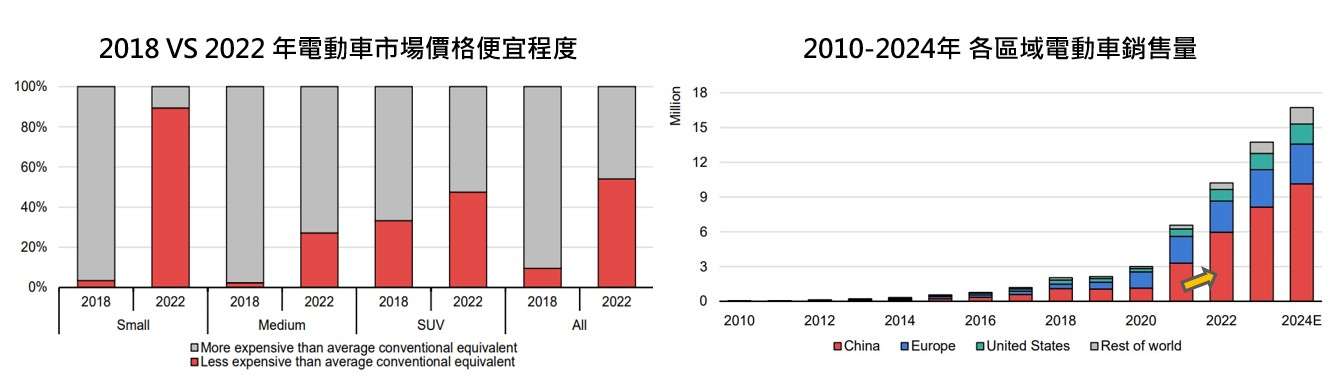

純電動車市場要迎來關鍵的轉變,其中最重要的就是產品價格,價格取決於與傳統燃油車和混合動力車的相對價差,為什麼中國電動車市場賣的特別好,原因正是來自於早在2022年90%的小型電動車比傳統汽車來的便宜。

( 資料來源 : IEA )

顯而易見,特斯拉正在歷經比亞迪過去的獲利路徑,而電動車的需求回升,將有望使新唐重啟過去的營運成長模式。電動車銷量的預期增長,意味車用MCU市場和相關半導體業者營收也有望受惠。

不過最終我們仍要關注兩件事,其一馬斯克平價版電動車推出的時間點以及在經濟規模下,汽車製造商是否對供應鏈砍價,這關乎新唐毛利率是否能維持的關鍵。

不過新唐後市,根據LSEG/IBES的預測仍是樂觀看待,新唐每股盈餘預測在Q2落底後,有望重啟成長,預期營運將逐步回溫。

(資料來源:優分析產業數據庫)