AI夯度延燒兩個多月未停歇,優分析也出過不少文章來討論,本篇我們要整理從一開始到最近的相關文章重點,並搭配台積電最新法說資訊,來幫大家對於AI產業有更全面、完整的了解,最後加碼談一點散熱產業趨勢。

AI概念是泡沫?(見此連結)

從歷史來看,泡沫有時候會越吹越大,且持續的時間也可能比多數人想的都還要久。泡沫之所以被稱的越來越大且變得更實際,通常是因為一個技術的重大突破,帶動了前所未有的資本支出。

就像之前智慧型手機的出現,讓高階晶片需求提升,台積電(2330-TW)股價因此連續漲好多年。

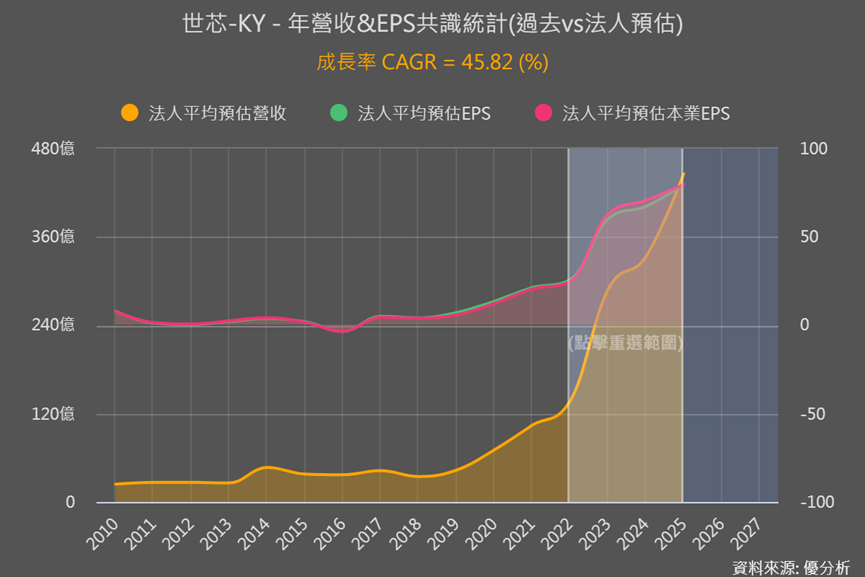

而現在美國科技巨頭都在加緊投入資金來研發AI,最上游與AI最相關的晶片需求就開始起跑了,所以創意(3443-TW)、世芯KY(3661-TW),早在2023/5月底NVIDIA表明AI高效運算晶片將有爆發性成長之前,這兩家以先進製程IC設計為主的業者,早就被看好具備AI題材與商機。

AI會需要哪些軟硬體(見此連結)

●AI軟體與服務:企業採用AI服務可以降低其整體營運成本,2022年全球AI產值中AI軟體解決方案占有36.7%。但是AI軟體與解決方案雖然是台廠較弱的部分,多由大型雲端業者和AI公司所把持,但應用與服務商,會是台灣系統整合業者、軟硬體結合的設備商、甚至是工業電腦業者的機會!

因為應用與服務其實可以分兩大類,一個是AI應用支援服務,由代理商與系統整合商,代理相關軟體及後續的AI服務,像是安裝、整合、維護和支援等工作。

另一個是特定應用(利基型)領域所開發的產品或服務業者,像是智慧製造設備商、同樣和國際軟體業者合作,或自行擁有軟體,結合軟硬體解決方案來提供給各種多元領域的企業客戶。

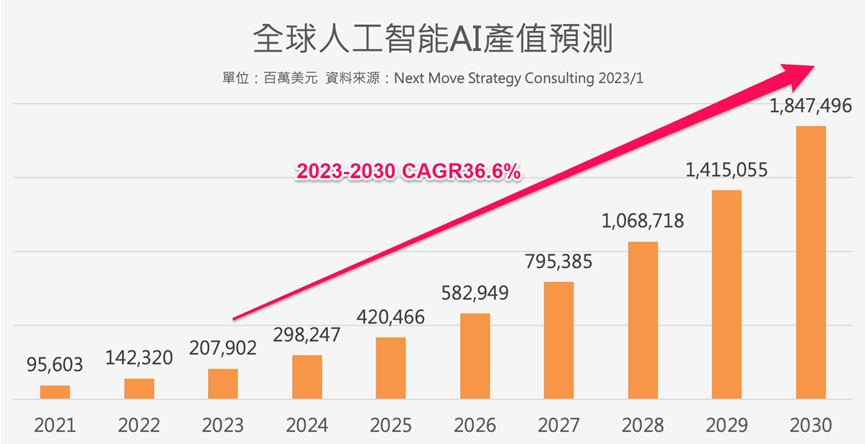

●AI硬體:佔整體AI產值3-4成,到了2030年約有7千至8千億美元的產值。包括GPU、CPU、特殊應用IC(ASIC)和可程式化閘陣列(FPGA,像MCU一樣是處理器,專門用來做數學和邏輯運算),這些半導體具有AI框架所必需的高計算能力,其中GPU和CPU目前主導了AI硬體市場。

GPU和CPU雖由NVIDIA、AMD等晶片大廠主導,而會用到這麼強的高計算能力,主要客戶就是Amazon、Google等大型雲端服務業者運用在資料中心、AI伺服器,所以AI伺服器相關供應鏈就會是台廠的機會。(台灣AI伺服器供應鏈個股見此連結)

不過,其實不只有大型雲端業者的AI伺服器會用到很高階、NVIDIA主導的GPU,也會需要其他AI相關的晶片互搭使用,所以也讓先投入AI相關的IC、特殊應用晶片(ASIC)業者也會有很大的想像空間。

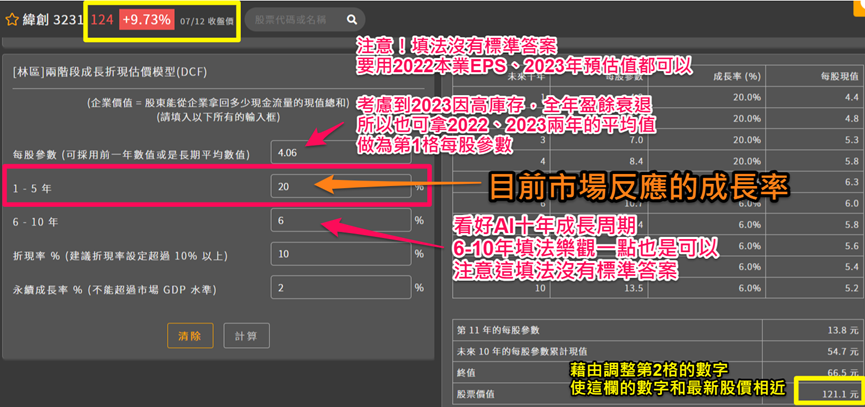

用折現模型反推了解股價已反映多少成長率(見此連結)

因應大環境、產業發生變化,相關供應鏈的股價真的會迅速反應公司未來獲利率成長的「潛力」,而因為漲得太過於迅速,容易讓投資者「感覺」已漲多。

也因為個股未來成長軌跡較以往大不相同,所以法人對相關供應鏈的盈餘預估值也不斷調整,要正面推論成長性來估值的確比較困難,我們也用三篇文章告訴大家,可以運用折現模型的反推,搭配整體AI產業成長性,來理解股價有沒有真的泡沫化!

對於其他與AI相關的領域(例如散熱、機殼、電源供應、PCB等零組件),無論是已經有相關實績或還在期待階段,大家也可以迅速進行反向推論,以尋找投資機會!

NEW!!台積電法說釋出的AI產業成長性很重要

用市場研究調查數據知道AI市場整體成長性有近40%,而台積電7/20台積電法說會中,釋出一個很重要的資訊!

魏哲家表示,生成式AI需要更高的運算能力和互連頻寬,推動了使用CPU、GPU、AI加速器,以及針對AI和機器學習的相關特殊應用晶片(ASIC)等半導體需求,並看好AI需求未來5年複合成長率將達近50%!

這就是一個很重要的產業資訊,我們對AI族群的預估或反推,也可以依這些資訊適時做調整!(尤其又來自很有公信力的台積電),進一步將AI市場年複合成長率調整為40-50%!

然後要再跟大家進一步建立、加強一些觀念:

-

年複合成長率是一段期間內的「平均」成長速度,但其實拆開來看、每年有高有低。

-

對於企業來說,導入AI就像美蘇的軍備賽,前期一定會爭相恐後投入,就怕和同業相比輸在起跑點,所以在未來1-5年,前幾年的成長率一定是比較高、後幾年趨緩,而整體平均起來就會是市場/台積電預估的40-50%。

-

成長週期前期除了成長性較高之外,企業首先也是先投入資本支出在硬體方面來加強設備能力。

-

也就是說以硬體設備為主的台廠,在這AI成長周期的前期,的確有本錢樂觀。

建立好概念,有興趣的個股也趕快再用折現模型反推一次!

NEW!!加碼來看AI加速資料中心散熱需求

而既然我們都知道資料中心、AI伺服器在前期成長性會很高,那有幾個關於資料中心的數據就很值得關注!

2014年美國資料中心估計消耗了約700億千瓦/時的電力,佔美國總電力消耗的約1.8%。而自2010年以來,全球互聯網用戶的數量已經成長超過一倍,全球互聯網流量則大幅增加了25倍,讓資料中心的工作量與能源、電力消耗量越來越大。所以市調單位估計,資料中心目前占全球電力消耗高達3%,預計到2030年將達到4%。

如今隨著極端氣候與資料中心增加的能源和水資源持續大幅消耗,各級政府被迫更加嚴格地檢視數據中心以及其對這些資源的過度消耗,2023年資料中心將面臨更多更嚴格的審查。

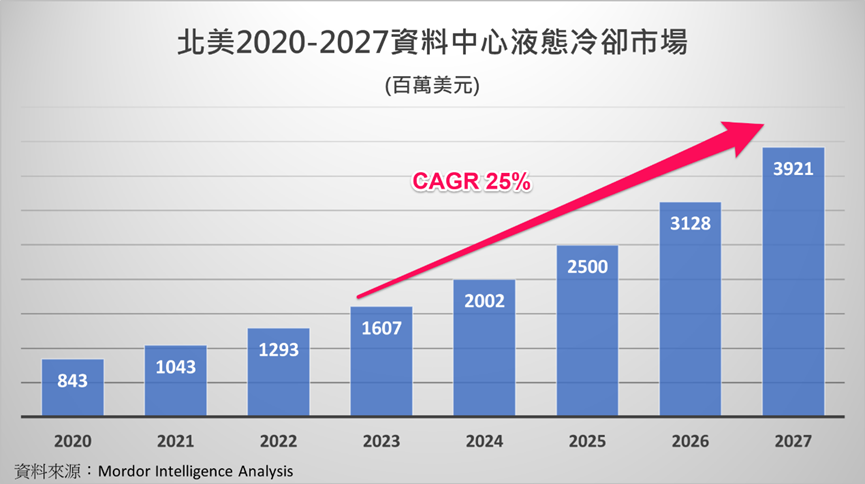

而資料中心大量的電力消耗來源就是在於散熱、冷卻,所以資料中心液冷散熱市場被看好平均以25%速度成長。

但更值得注意的是,「浸沒式液冷散熱」這個新技術:

浸沒式液冷散熱這個技術是能將熱源(像是CPU、GPU)完全浸入在不導電、高熱傳導性的液體中,設備運轉時,液體會吸收並轉移走熱能。

此技術相對於傳統風扇方式,能提供更高效且能耗更低的冷卻解決方案,因為價格較貴,所以特別適合需要大量處理能力和存儲容量的超大型資料中心。

且浸沒式液冷散熱資料中⼼的處理能⼒,會⽐傳統數據中⼼⾼出120%,所以相對於一般資料中心業者會擔心成本太高,超大規模的資料中心只要能提高效能又避免高功耗,貴一點根本不算什麼,長期看來對他們來說是便宜的,就會率先採用浸沒式液冷散熱!

所以哪些業者有液冷、甚至投入浸沒式液冷產品,客戶或市場偏向大型資料中心,就很值得追蹤觀察!

相關個股:奇鋐(3017-TW)、雙鴻(3324-TW)、高力(8996-TW)、金像電(2368-TW)、緯穎(6669-TW)、廣達(2382-TW)、勤誠(8210-TW)、晟銘電(3013-TW)