上一篇文章(見此連結)我們從基礎出發,認識資訊產業的核心和AI技術與應用,讓企業投入IT的預算長期看增,為這個產業帶來長期成長動力。

本篇要進一步說明這產業特性居然是「亂」。這對許多投資者來說,似乎難以接受。但優分析將為你解析背後邏輯,幫助你洞察產業特性,以及用這樣相互對照的方式,找到有潛力的公司。

先認識:亂就是這產業的特性!

首先,我們必須明白,不應用製造業的思考邏輯來看待資訊服務產業,製造業有其固定的產能、生產流程和客戶群。而資訊服務產業因多樣的軟體產品和客戶,使得業者在產業鏈的定位顯得較為混亂。

但這並不代表沒有指標數據來參考,只是資訊服務業營運模式更為靈活。理解這一點,反而會認知到「亂」正是特點。

更令人驚訝的是,台灣資訊服務業者在產業繁榮時,毛利率和營業利益率表現各異。這使得僅用傳統數據評估業者的表現變得困難。

但別擔心,優分析將引導您如何利用不同數據,如獲利率、合約負債、員工人數等,來評估這些公司。每家公司的營運都有其特色,我們將以幾家為例,深入分析這些數據,並揭示評估這產業的關鍵。

邁達特(6112-TW)轉型帶來毛利率明顯向上

邁達特原先業務涵蓋中游通路商至中下游系統整合商,2020年前主要銷售AWS、IBM、Cisco等大廠的工作站、伺服器及其他應用軟體。

後來,公司轉型發展雲端數位整合,並獲得微軟與AWS雲端軟體的代理資格。這種訂閱式雲端服務為公司帶來持續收入,相較於過去的軟硬體代理更為輕鬆。

由於減少硬體銷售,硬體收入下降,但雲端軟體服務帶動毛利和毛利率逐年上升。

不過也能看到營業利益率下滑,這是因為現在需要花較多推銷費用來打入新客戶、推銷費用金額與推銷費用率持續上升。

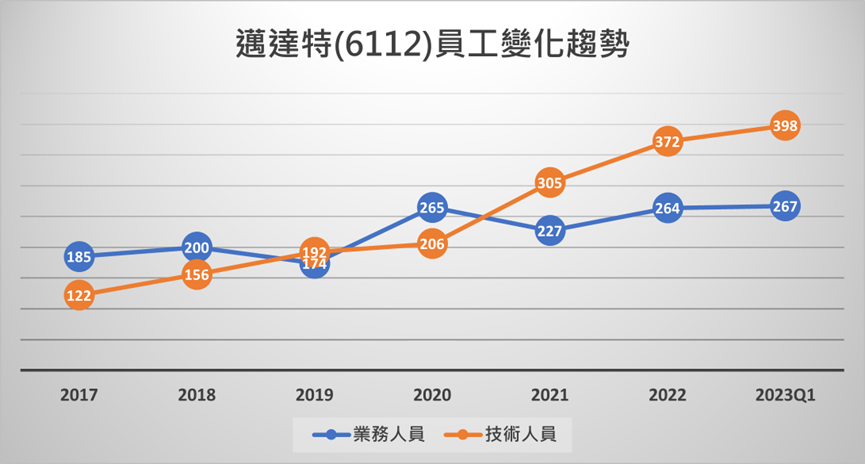

而推銷成功後,客戶與業務內容變多會延伸人手不夠的問題,解決方法當然就是增加人力。

員工裡的業務人員和推銷費用一樣,都是為了積極拉新客戶,新客戶增加後,業務人員增加情況就會比較趨緩,隨著而來的是到企業駐點、協助客戶安裝、維護、教育的技術人員,也會跟著增加。

下圖可以看到2020年邁達特業務人員大增,2021年技術人員隨之上升。2023Q1業務人員較2017年增長44%,技術人員則增長了226%。這些數據顯示,邁達特的轉型策略正帶領公司走向不一樣的成長。

儘管透露潛在訂單的合約負債呈現大幅度、砍半的下滑,但前面已知道邁達特在轉型,毛利金額與毛利率皆成長,這可能是合約認列方式的改變,不用過度悲觀解讀。

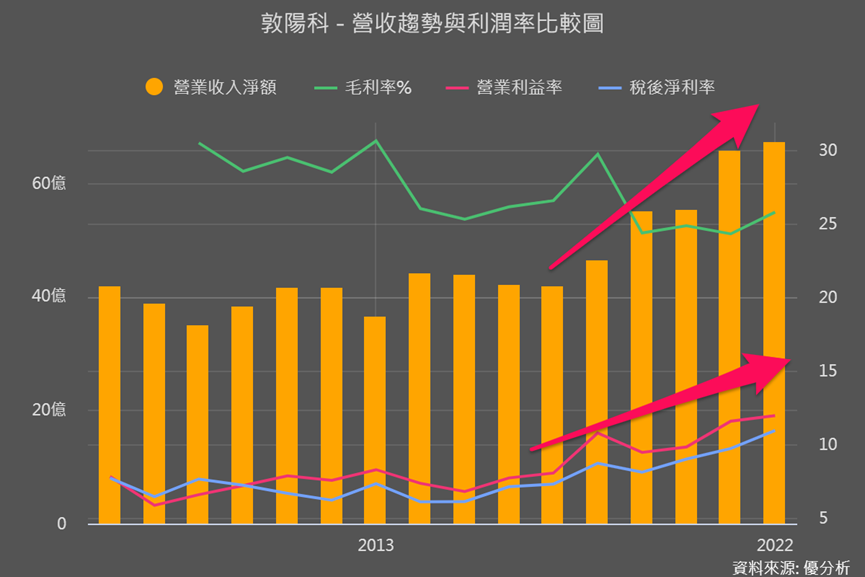

敦陽科(2480-TW)擁有多數台灣大企業客戶

敦陽科雖未明顯轉型,但其直接為客戶提供軟硬體資訊服務,難以被競爭者替代。其客戶近半為半導體電子相關,且已佔據台灣千大企業的大半。

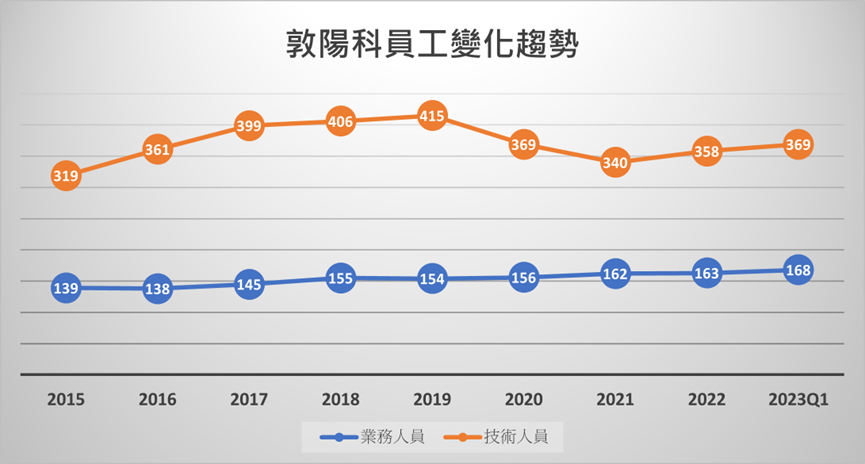

員工人數方面,可看到曾經歷技術人員的縮減,但整體仍呈微幅成長。

儘管沒有夠充足的資料,但根據敦陽科營收與營業利益率持續上升,合約負債相較以往,水位有墊高趨勢,顯示不需要太多技術人員提供更多的服務,就能得到比以往更好的訂單與業績獲利。

加上近年都沒有投入推銷費用,所以合理推測,相比小型企業客戶可能有更多的個性化需求,需要更多技術人員去滿足,大型企業客戶的需求則通常比較集中和穩定;而敦陽科已掌握了大多數的大型企業客戶,所以可能選擇調整策略,保留優質訂單、深化與大客戶的合作關係。

獲利數據表現各異,可以看營益率和ROE!

敏銳的投資者也可以觀察到,敦陽科毛利率呈下滑趨勢。顯然與邁達特進行的轉型策略、追求高毛利策略不同,敦陽科代理超過40種資訊軟硬體產品,也正如開頭所提,產業具高度靈活和多變性,這種毛利率變動可能與產品授權品組合調整有關。

但對於營運模式已相當成熟穩定的敦陽科來說,營業利益率的提升才是最核心的。這也是邁達特從積極轉型到營運穩定的觀察重點。

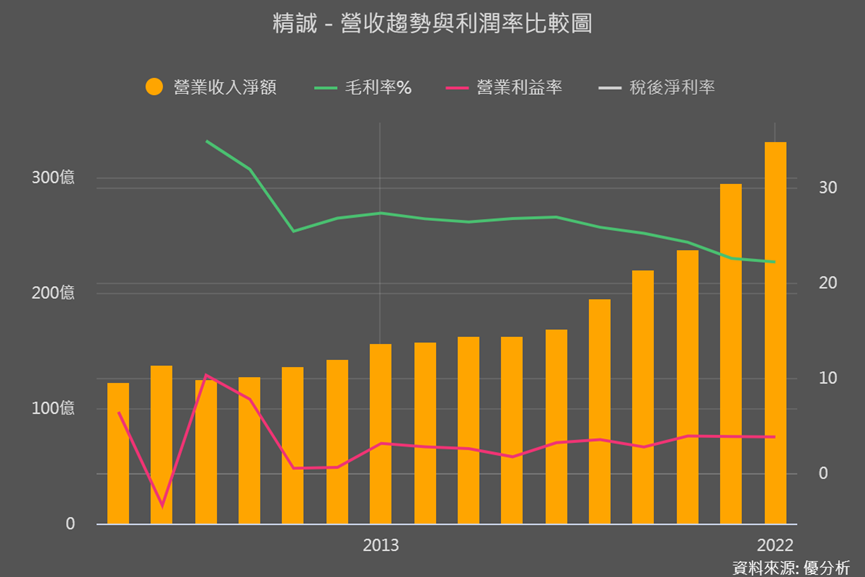

這種類似的情況也可以在精誠(6214-TW)身上看到。精誠是同業中營收規模最大的一家,因為服務地區除了台灣,還有中國和東南亞,海外營收比重近20%、是同業中,海外營收比重較高者。

精誠以報價軟體、支付與金流系統等商業軟體銷售為主,較沒有與國外廠商的硬體服務,客戶以金融業客戶占30-35%為最多、科技業次之。其營收、毛利與營利的絕對金額都在逐年上升,毛利率卻下降,如前所述不一定是壞事。

精誠的合約負債與員工人數也呈向上趨勢,只是上圖仍能看到精誠的營業利益率上升幅度較小。

除了營業利益率之外,還能夠觀察資訊服務業者的股東權益報酬率(ROE)。

ROE反映的是公司運用股東資本的能力,一般來說,ROE 越高,公司的獲利能力越強,股東所能獲得的長期投資報酬越高。

而敦陽科的ROE高達27%、表現最亮眼且遠超同業,代表它用100元可以創造27塊的利潤,顯示優於同業的獲利能力和經營效率。

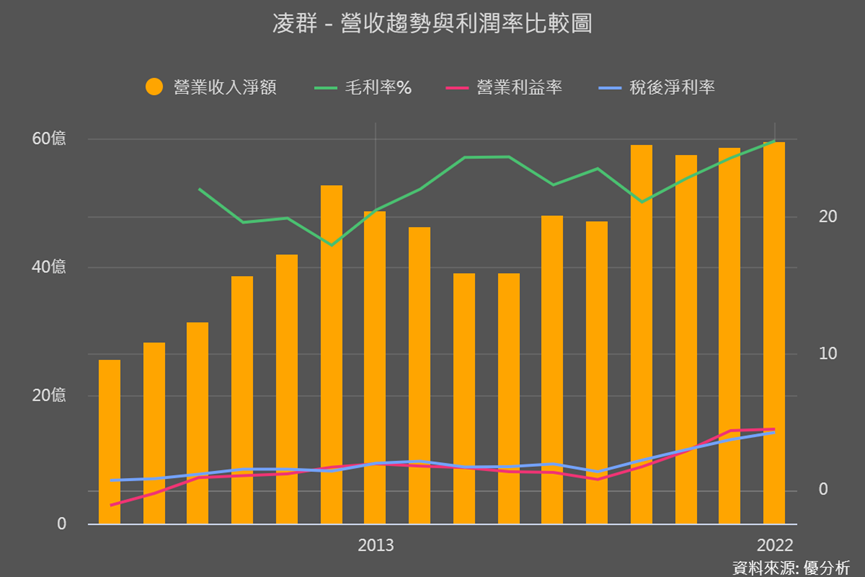

也可以看到,邁達特雖然近年投入太多、經營銷率不好,但ROE顯露回升,後續營益率和ROE就一併觀察。此外,凌群(2453-TW)的ROE(綠線)表現也是越來越好。

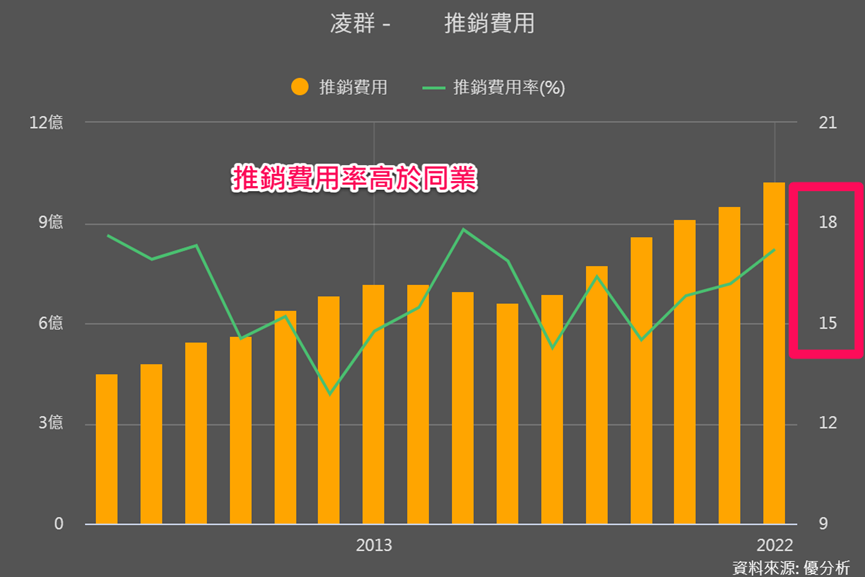

近年高速成長的凌群(2453-TW)

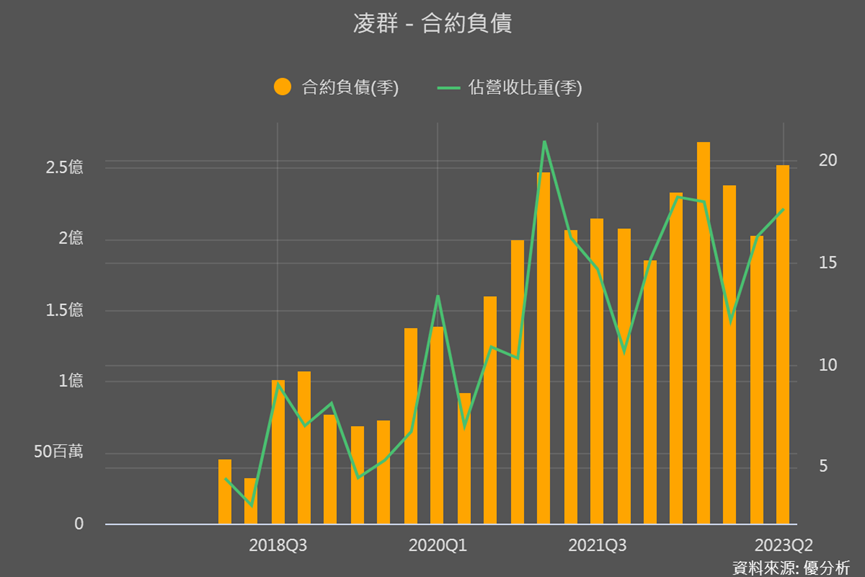

凌群的服務與產品整體與敦陽科類似、屬於中下游的軟硬體系統整合服務,代理的產品也很多。主要客戶集中在金融與政府機構,各佔約30%,其他則是電信、科技製造、醫療等。

雖然凌群沒有細分業務、技術或行銷人員,僅有總員工人數,但總人數與合約負債水準都呈現向上趨勢,也能看出凌群新業務與客戶都比以往來的熱絡。

下圖能看到,凌群近年營收沒怎麼成長,整體獲利金額與獲利率卻都有很明顯的提升,表示其營運越來越好賺,所以ROE持續上升。

主要就是其也往雲端系統整合服務發展,更特別的是,凌群近年積極的進行「自研產品」。自行研發本就比代理的毛利來的更好!

自研產品包含服務型機器人、網路監控管理中心、雲端資料庫等,尤其機器人可再因應需求將機器人導入GPT的AI技術,都驗證了資訊服務產業業者技術整合的靈活性。

為了要推廣客戶使用自研產品,凌群也不斷投入推銷費用,都展現積極程度與成長潛力。投入越多當然就會有風險;然而整體看來,凌群和敦陽科同為ROE表現亮眼者,而以潛力來說,凌群的營運變動帶來的潛力變動也會比較大。

參考影片