近日美國電動車充電樁話題引發熱烈討論,相信投資者對相關資訊也有了解,也許會發現資料相當混亂,各種規格和充電速度不一,甚至充電樁的分類也存在爭議。

這反映了一個跨時代的新事物要成為主流時,通常會經歷一段混亂的時期。本文整理了兩個直觀且易於理解的關鍵數據,讓大家對電動車和充電樁市場的成長空間有更強的邏輯概念。

文末附上台股中與充電樁成長性有關的個股清單!

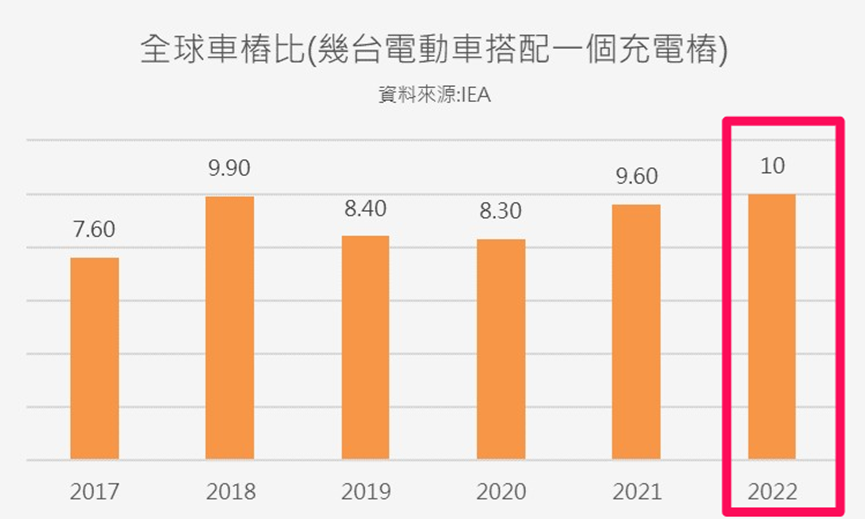

車樁比是很重要的數據!哪些國家達標了?

電動車潛在消費者最關心的問題之一是:離開家、離開私人充電樁後,在外無處可充電。這就使得公共充電設施的密度以及單一充電點的數量成為焦點。因此,公共充電設施越完善,越有助於推動電動車的銷售量。

車樁比指的是每個充電樁所能滿足的電動車數量。這個數據非常重要,因為它可以反映全球和地區充電基礎設施是否足夠應對電動車保有量的增長。

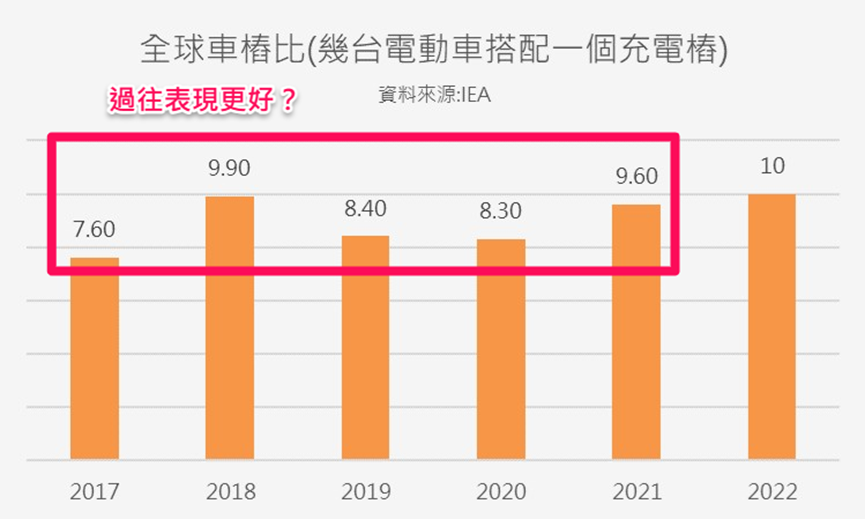

但車樁比多少才算夠?目前全球對於公共充電樁與電動車數量之間沒有統一的標準。

然而,我們可以參考過去歐盟的替代燃料基礎設施法規(AFIR),要求會員國的公共充電設施車樁比達到10:1。根據國際能源署(IEA)的統計數據,2022年全球平均每10台電動車對應一個充電樁,車樁比為10:1。因此,我們可以先以10:1作為暫時的參考標準。接下來就可以進一步看哪些國家已達到這標準、哪些國家尚未達標。

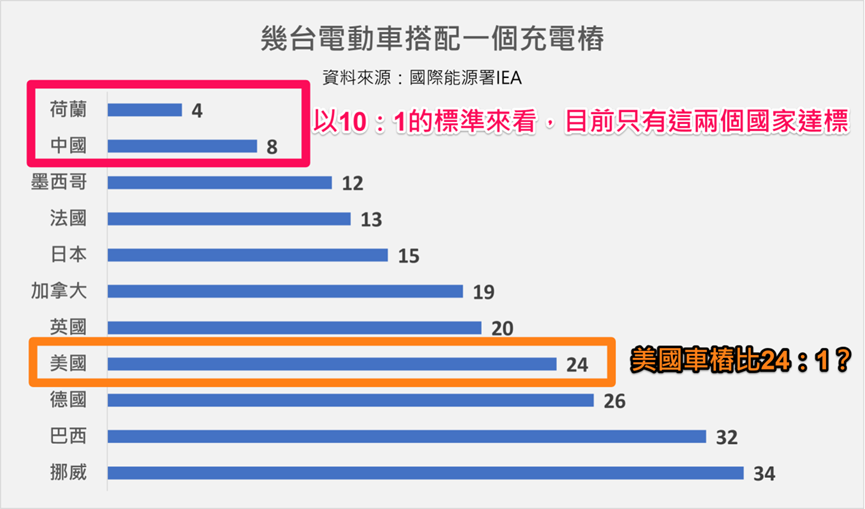

下圖可以看到2022年只有中國和荷蘭達標,荷蘭每四台電動車對應一個充電樁,中國則是每八台對應一個充電樁,相比之下,美國顯然還有很大的改善空間。

僅了解車樁比還不夠,我們還需要考慮滲透率。

結合滲透率來看

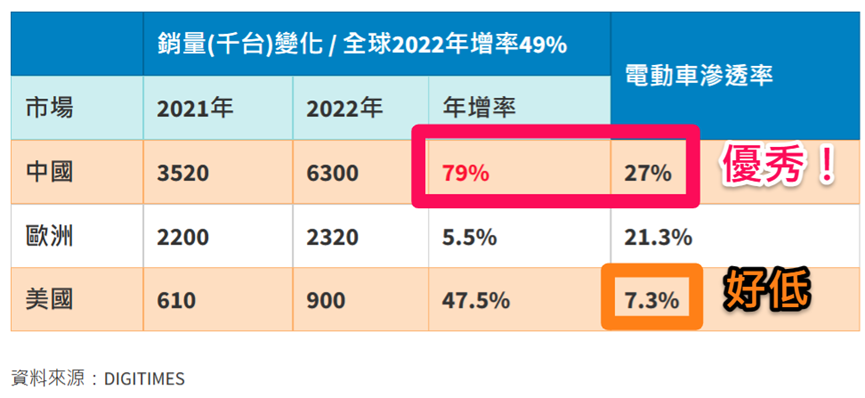

全球三大電動車銷售市場依序為中國、歐洲和美國。根據銷售增長率數據,2022年中國在電動車市場上表現非常出色。

然而,要與車樁比相結合看,我們需要關注各國的電動車「滲透率」。以2022年這三大市場的滲透率來看中國滲透率仍最高達27%,已超過中國政府原訂2025年占比20%的目標;而擁有全球電動車龍頭品牌特斯拉(TSLA-US)的美國,電動車滲透率才7.3%!

因此,儘管美國在2022年的電動車銷售增長率達47.5%,看似表現不錯,但這一數字仍低於全球電動車銷售增長率49%。更重要的是,美國整體的電動車滲透率仍然較低,車樁比仍然較高,表現不佳。

但這也表明了美國電動車市場,具有急起猛追中國市場的潛力!

中國車樁比有其他更好的數據資訊?要注意!

我知道有些很認真的投資者,平常有注意到一些資料,認為中國的車樁比表現應該更好!我們一起來看中國的車樁比是否有更多有用的數據。

●2022年中國公共和私有充電樁分別 為180萬和340萬、合計充電樁521萬台、年增率99%。

●2022年新能源車保有量達1310萬輛、年增67%,電動車在中國滲透率從2021年的15.5%提升到27%。

根據這些數據,2022年中國車樁比為2.5:1,這個數字相當低,顯示中國的充電基礎設施已經相當完善。此外,中國政府表示長期目標是實現1:1的車樁比。

然而,前面提到的是「公共車樁比」,因為消費者關心的是外出時的公共充電設施是否足夠。

如果我們以中國公共充電樁數量180萬台來計算,2022年中國公共充電車樁比為7.3:1。接近前面IEA數據中的中國車樁比8:1。因此,在參考數據時要注意比較基礎數據的不同,避免混淆。

無論是2.5:1還是8:1的車樁比,都已超過暫訂的10:1標準,顯示中國的電動車發展進程已經處於很領先的地位。

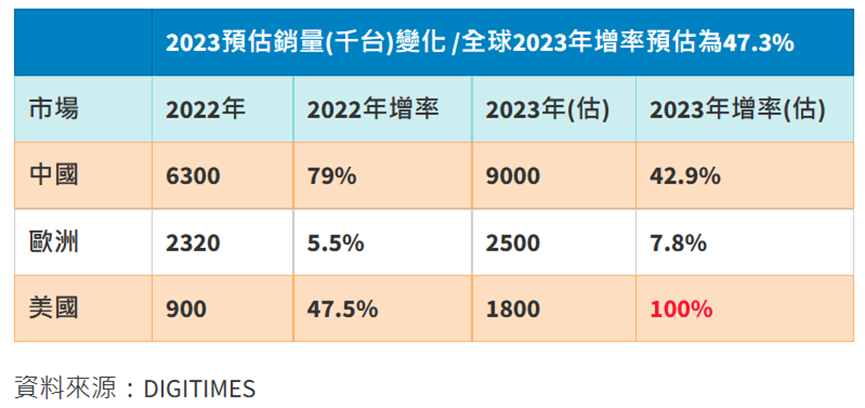

再根據DIGITIMES對2023年的預測,中國電動車成長率已明顯放緩,而美國市場被認為有翻倍的成長潛力,除了特斯拉的發功之外,背後正是有強而有力的數據邏輯支持。

邏輯很好的投資者可能有發現一個問題,為什麼隨著時間推移、全球電動車銷量大幅成長,但2022年全球的車樁比反而比過往還要差?我們可以用被看好的美國市場來解釋這個現象。

特斯拉如何發功?美國電動車市場接下來?

特斯拉的調價策略推動了銷量增長,並且開放了獨家的充電技術「Supercharger」給其他車廠使用(目前有Volvo、通用、福特、Rivian)。

根據美聯社報導,美國前三名電動車品牌正是特斯拉、通用和福特,也就是市占率前幾大的車廠已經發現贏不了特斯拉,所以乾脆加入合作、壓制不參與的品牌。

對特斯拉來說,這個Supercharger原本是自家電動車的一大賣點,不過提高消費者購買電動車的意願,同時也能有新的收入來源,所以會往共享充電技術發展也不意外。

這樣進一步擴大Supercharger的使用範圍,未來還有可能成為北美的電動車充電標準!而一旦美國的特斯拉充電標準逐漸成形,可能會出現以下情況:

1. 美國開始狂蓋特斯拉充電樁,使車樁比下降接近10:1。

2. 車樁比下降就是充電設施趨完整,帶動整體電動車銷量上升,且不限於特斯拉品牌,因為其他車廠都可以使用相同的充電設施,消費者車輛品牌的選擇更加自由。

3. 整體電動車銷量一上升、車樁比又上升了。而這個階段就能解釋,為什麼前面的2022全球車樁比會比過往還高了,正因為電動車銷量快速成長,而充電樁數量還沒跟上。

4. 車樁比一上升、美國又要再積極蓋充電樁

這個正向循環是不是就很清楚了?

結論

所以全球電動車和充電樁在一個很積極的正向循環週期,我們可透過車樁比和電動車滲透率,來推測哪個市場的成長週期可能更長。

●中國2022年電動車滲透率27%、公共車樁比8:1

●歐洲2022年電動車滲透率21.3%、各國的公共車樁比進度有所不同

●美國2022年整體電動車滲透率僅7%,公共車樁比24:1

優分析根據這些數據邏輯推論,得出三個重點:

第一、中國電動車滲透率較高、車樁比較低,成長潛力和週期相對較小。

考慮到近期中國整體經濟情況較為低迷,如果投資者入手部位和價格偏高,短期內需謹慎觀察。然而,從長遠來看,中國仍然擁有全球最大量的電動車和充電設施優勢,因此如果相關個股入手價格不高,則無需過度擔心,可以關注是否有進入特斯拉供應鏈的機會。

第二、美國電動車目前滲透率很低、車樁比還很高,整個電動車和充電設施產業的增長週期有望更長。

美國環保署更用了個有史以來最嚴格的車輛排氣標準,為了達到該目標,電動車的銷量就必須達到一定的比例,才能滿足新的排放標準,再為美國電動車銷量助攻。

第三、特斯拉未來可能往充電樁服務商的方向的發展,所以相較於電動車供應鏈,充電樁供應鏈的成長性預計會更高。

以特斯拉充電樁為主的業者,短期營運值得期待;然而,長期來看,可能會像蘋果(AAPL-US)以增加供應商的策略來對供應商進行議價。

優分析接下來也會繼續整理分析特斯拉充電樁供應鏈,以及持續在這個成長前景很明確的產業,挖掘尚未打入供應鏈但也很有潛力的個股,也會在之後的文章反覆複習這些數據邏輯概念,讓大家更熟悉更有概念。

相關個股清單

台達電(2308-TW)、光寶(2301-TW)、康舒(6282-TW)、飛宏(2457-TW)、良維(6290-TW)、信邦(3023-TW)、貿聯KY(3665-TW)、健和興(3003-TW)、華城(1519-TW)。

本文影片