一個人的觀點常受其股票持有情況影響,這是投資者在分析股市時經常出現的錯誤判斷。

以飆升的股票為例,當你發現該股票價格已經遙不可及,你通常會直覺的傾向於悲觀解讀。以AI概念股為例,當你目睹緯創(3231-TW)的股價飆升至百元,你可能會因為該公司的預估本益比太高而抱持「不認同的想法」,將其視為市場的炒作。

然而立場對掉一下,如果你在初期就持有這支股票,你的心理反應可能會大相徑庭。抱著股票那麼久的目的正是期待一個長期的成長題材出現,當這個時刻終於來臨,你可能並不願輕易放棄。即使本益比看起來很高,但因為股價早已脫離成本區間,早期持有的人可能根本不想賣,而繼續等待事情發展下去。

以上兩種立場都缺乏理性,這就是為何股票討論區總是吵來吵去的原因。沒有持有股票的人可能過度悲觀,將所有資訊解讀為潛在利空。而持有股票的人可能過度樂觀,將所有資訊解讀為潛在利多。

「零持股」的人往往忽略了「已持股」者的考量,雖然股價大漲了,但他們是否真的想要賣掉股票。這與台北房地產市場相似,擁有房產的人通常看好房市不願低價賣出,而沒有房產的人則一直認為市場存在泡沫,結果房價越漲越高,這就是因為沒有站在持有者的立場思考,如果你有房產,你可能也不願意賣出,不是嗎?

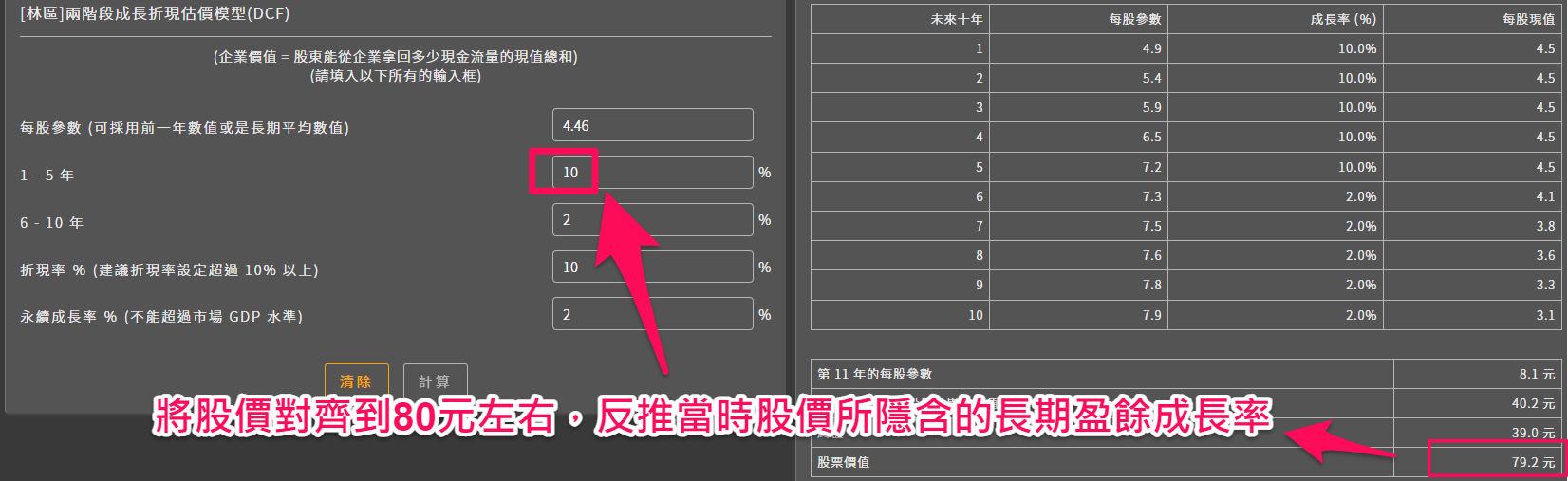

此時,我們可以運用折現模型(DCF)工具來避免武斷的判斷,透過計算市場隱含的長期盈餘成長率,瞭解市場參與者(已經持有的人)的預期,再來評估這個長期成長率是否合理。並思考一下,他們會願意現在就賣出股票嗎?或者,實際上隱含的成長率其實並不高,他們甚至還會加碼?

當你有辦法計算出市場對公司未來盈餘的想法之後,我們就能客觀地評價股價的漲幅是否屬於炒作,而不僅僅是主觀的判斷。

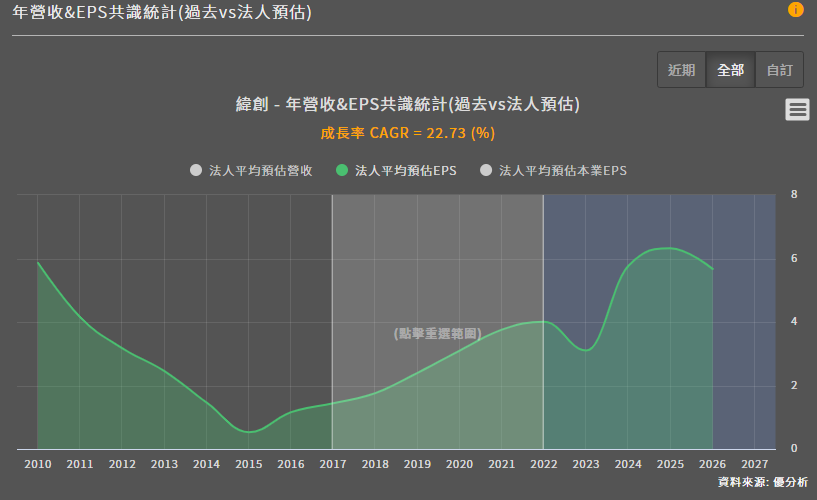

以緯創(3231-TW)為例,上漲的過程中不斷有人聲稱其股價上漲是炒作。當股價漲到50元、80元,甚至現在的138元,這些批評聲音不絕於耳。然而,這家公司法人預計將從原本每年只能賺到3~4元的EPS,未來三年有望成長至6.3元以上,客觀來看是一個真實會發生的成長性,若只是因為看到股價漲了一倍就直接認定為炒作,似乎有點草率。

如果試著反推一下當時股價所隱含的長期成長率,會發現當股價為80元時,其實只隱含了10%的盈餘成長率。當股價為50元時,隱含的成長率甚至不到2%,而過去五年緯創的EPS就至少有22%,客觀來說10%的成長率並不算炒作,更何況未來還有AI加持。

透過反推DCF的應用,你可以了解【已經持有的人】對未來的期望。如果股價為80元,這個成交價是市場所有人交易出來的價格,一定有隱含了市場對未來的預期,你需要先去試著量化這個預期,然後再來進行評價。

我們在前陣子的實體課堂上有反推過緯創的成長率,讓大家評斷這樣的預期是否合理,其實大家也都認同這個預期並不算泡沫,只是一個合理的預期,甚至還有人認為是被低估了。

AI概念股的上漲突顯了一個現象:公司的營運本身是中性的,但投資者的觀點是主觀的。這種主觀性可能很好,但它必須建立在已經進行過的計算基礎之上,而不是單純基於忌妒的心態。

回到股價80元的情況,當時你還是可以不認同會有10%的盈餘成長率所以選擇放棄不買(That's fine)。但千萬不要只看到股價大漲了一倍就武斷地認為是炒作,這種心態會讓你不斷與財富擦肩而過,並非是一個對你有利的想法。