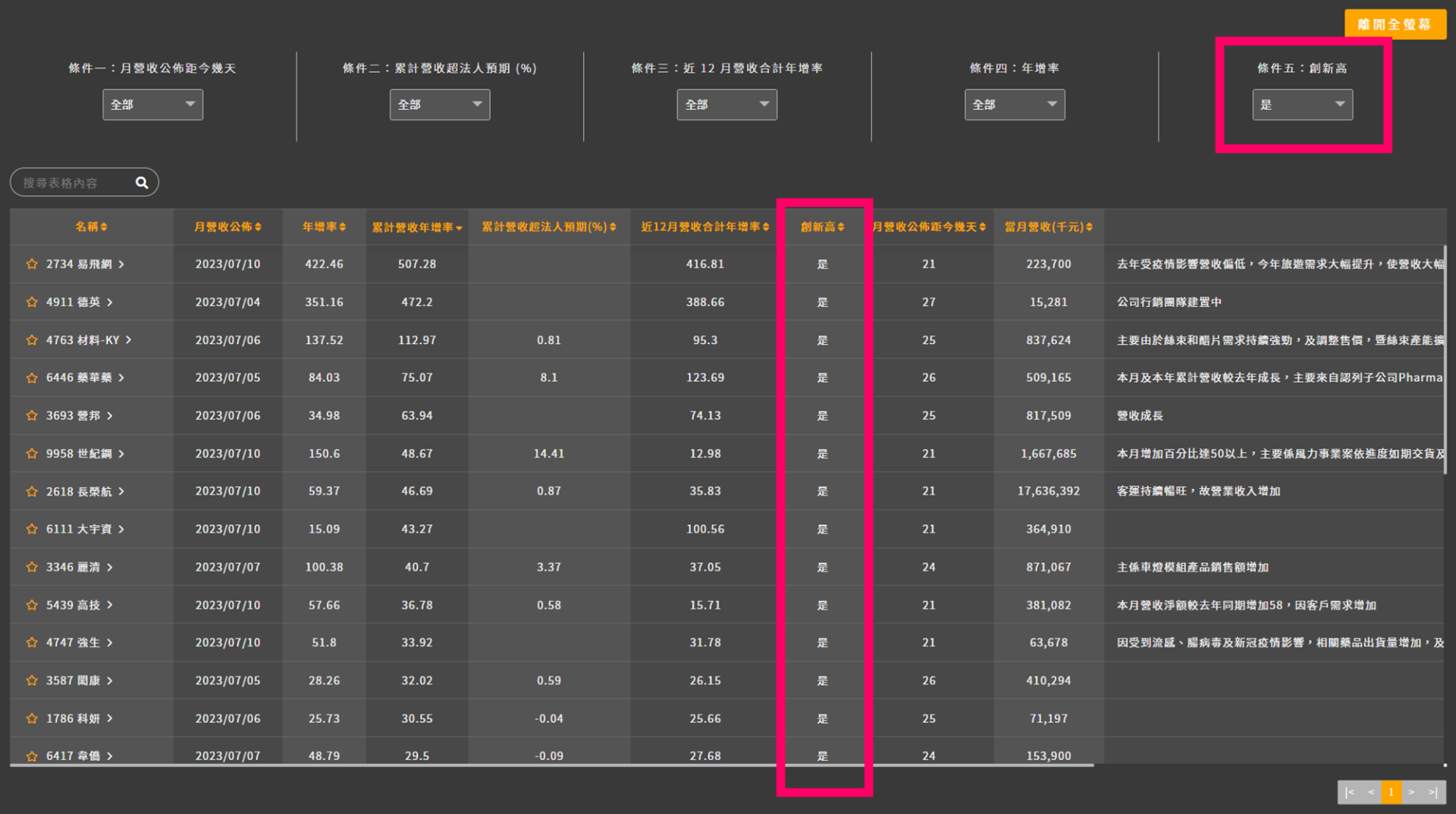

7月營收即將公布,新聞可以常常看到哪間「營收創新高」讓你很想知道哪一間那麼厲害,不管是不是真的厲害,追蹤月營收確實可以找出成長股動能強勁的公司,挑出股票後,再進一步透過基本面數據分析,發現公司未來的成長力道,你也能抓到趨勢。

財經達人股魚每個月都會關注營收走勢,不論自己的持股還是正在創新高的公司都值得關注跟研究,因為多研究發現好康就會是你的了。

創新高股票該怎麼挑?

篩選出營收創新高後當然要進一步了解公司體質、看過公司的數據,很多人都會說我又看不懂,不!你只要全部看一次,多看幾次就會發現貓膩,再從貓膩下去找答案,以前分析作業真的很難真的是打開公司財務報告開始看密密麻麻數字,現在分析很方便可以選擇有圖有重點的數據來找答案。

6月創新高的公有41檔,裡面也有不少之前介紹過的個股

鈊象在第26集(點我觀看)、中保科在第13集(點我觀看)、和潤在24集(點我觀看)

股魚精選三檔信邦(3023-TW)、鼎瀚(3611-TW)、弘康(3587-TW),條件很簡單,營收創新高、累計營收超法人預期0%以上共篩出17檔。

營收創新高的公司通常代表公司銷售能力正在上升,其次會再確認這公司是賣本業以外營收創新高還是真的賣東西創新高,這點要確認,不要看到營收衝上去就一股腦買進,還可以特別關注有沒有列備註,雖然很多人認為這東西沒什麼幫助,但這很方便了解,比較細心的公司就會特別注意這塊,如果沒有列也沒關係。

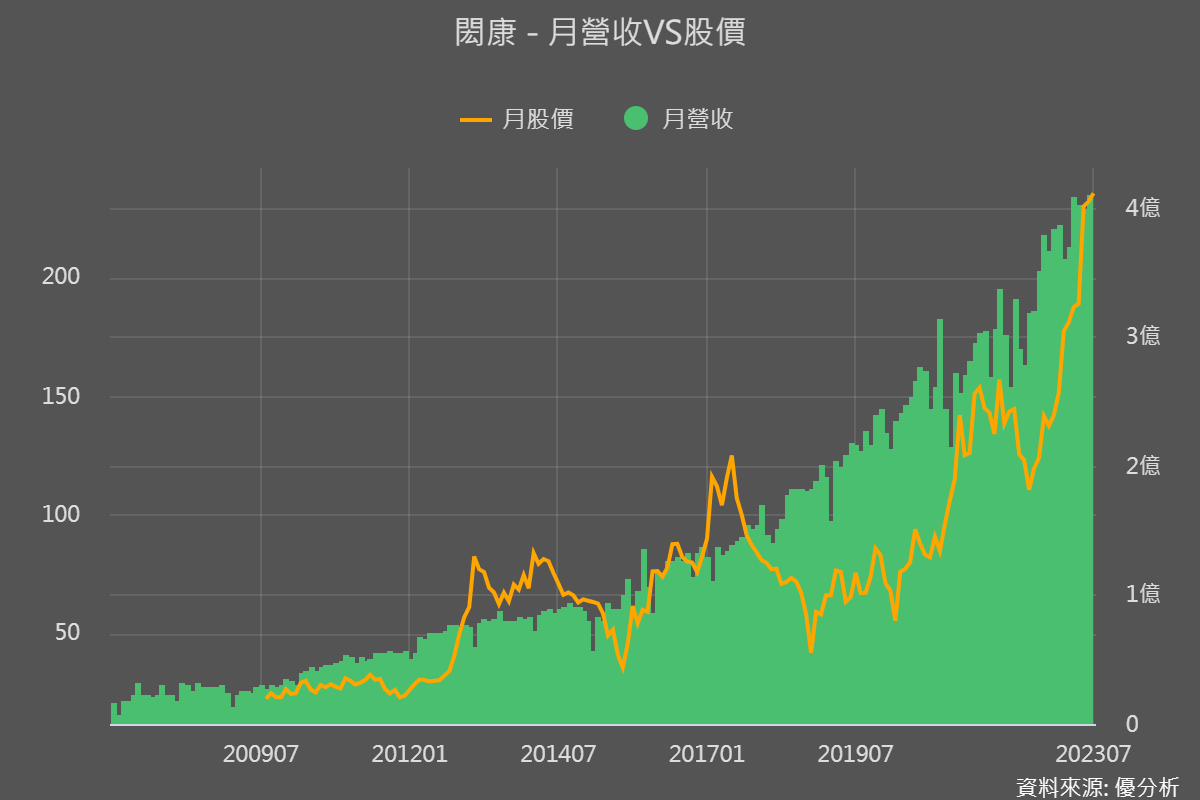

亞洲最大半導體實驗室-閎康(3587-TW)

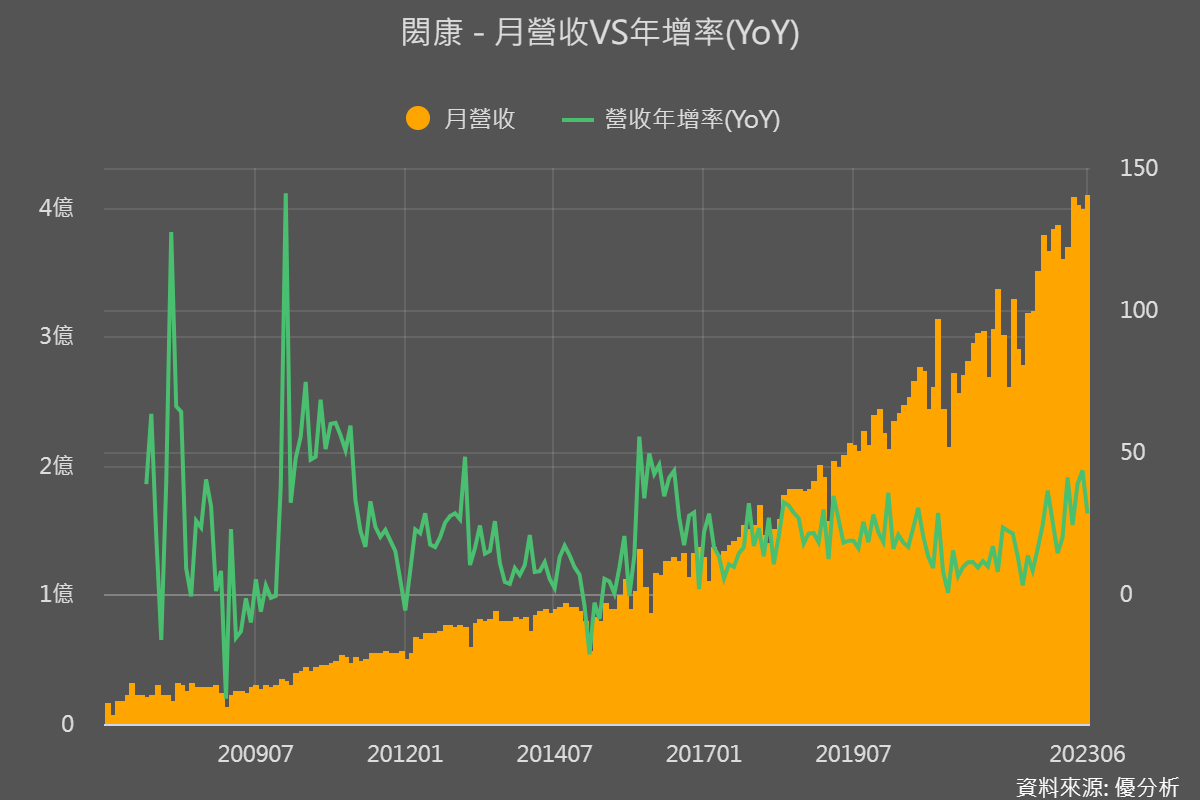

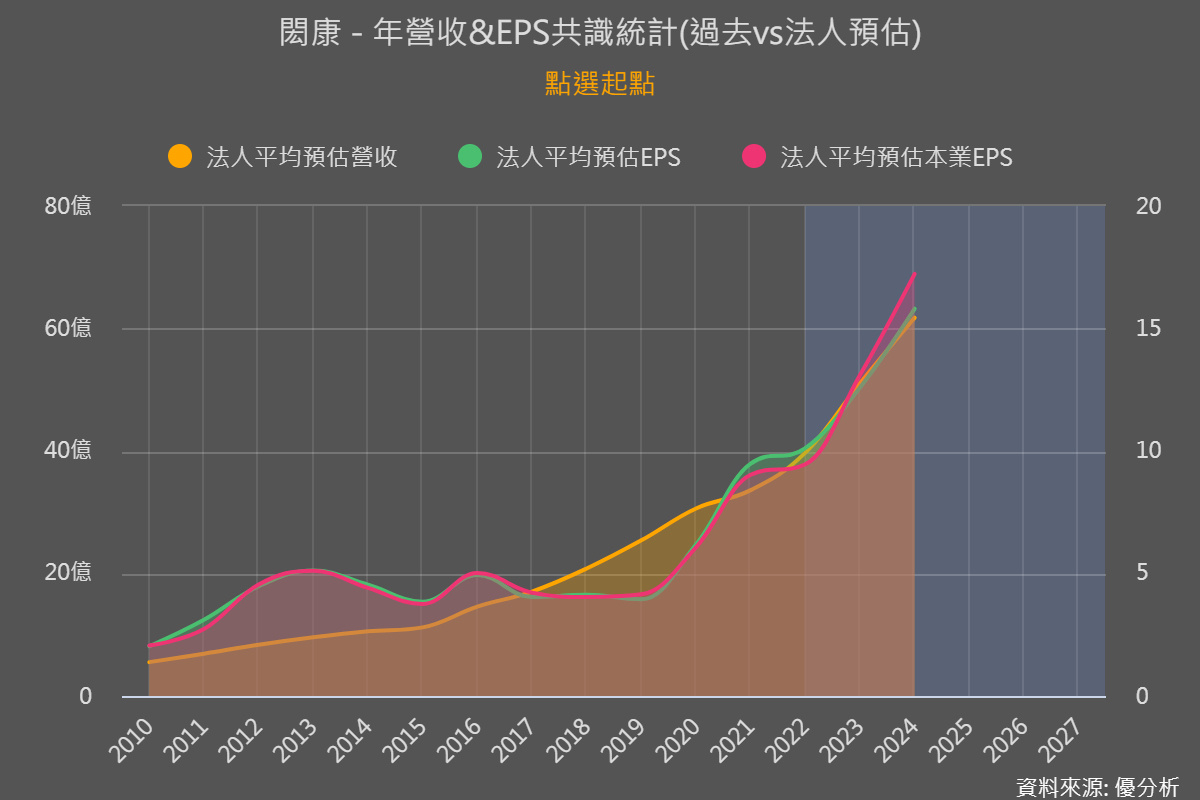

6月營收比去年多賺28%,以今年上半年營收已經賺贏去年度上半年的32%

這樣的營收趨勢圖完全是漂亮兩個字,有同學會說這樣看不懂嗎?

營收成長,年增率更是長年不小於0,年增率就是看有沒有比去年好的意思

|

|

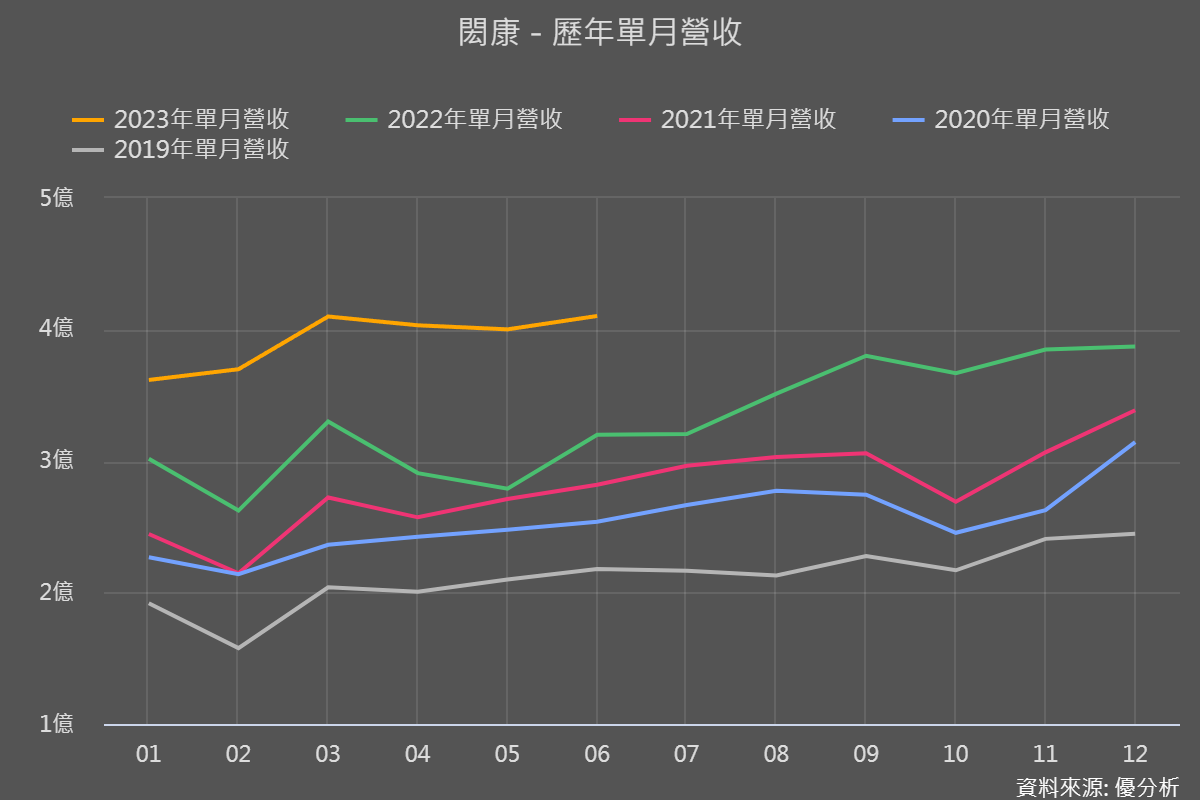

如果不懂沒關係,用歷年單月營收看,從2019年開始,2020年、2021年、2022年甚至到今年每個月營收都不停往上,沒有下滑的趨勢。

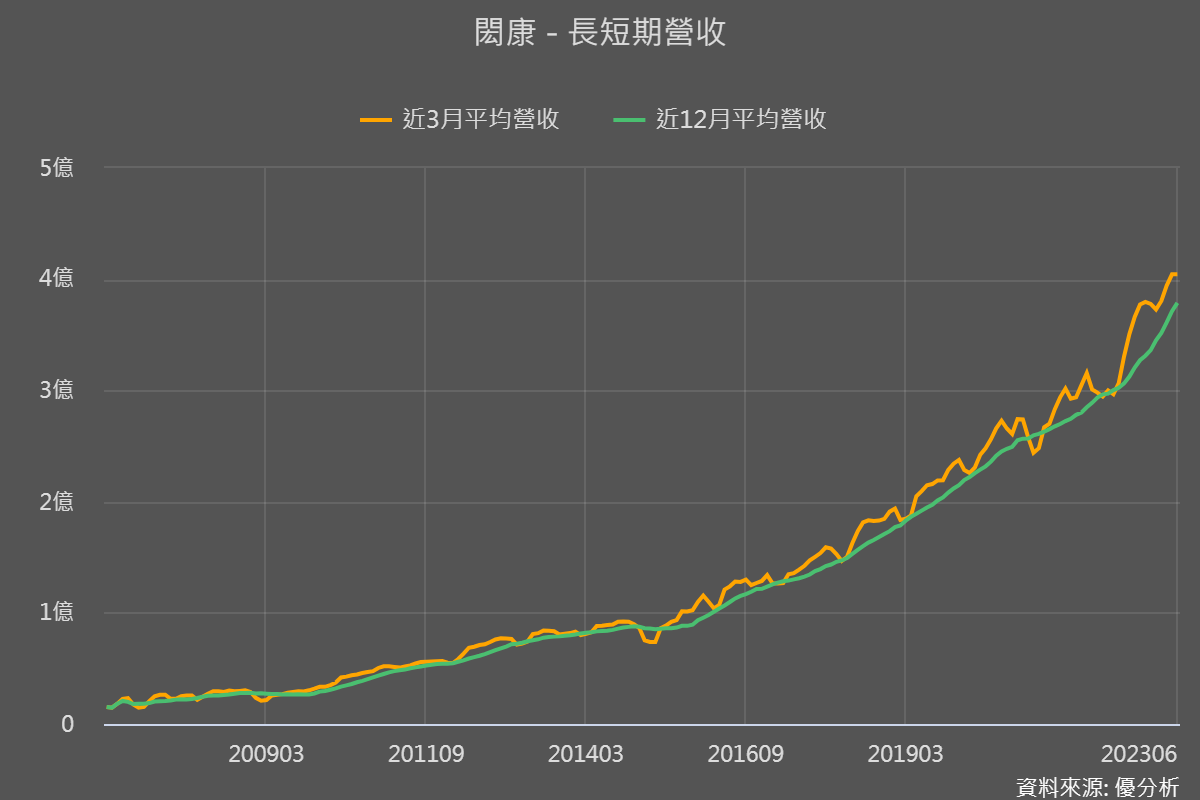

還有一個圖要看,就是長短期營收,黃線是近3月平均營收,綠線是近12月平均營收,只要黃線大於綠線營收動能就是強,那什麼是弱,黃線在綠色下面就是弱,營收動能變不好。

看這麼多漂亮的圖是不是想知道到底公司賣什麼可以賺成這樣?

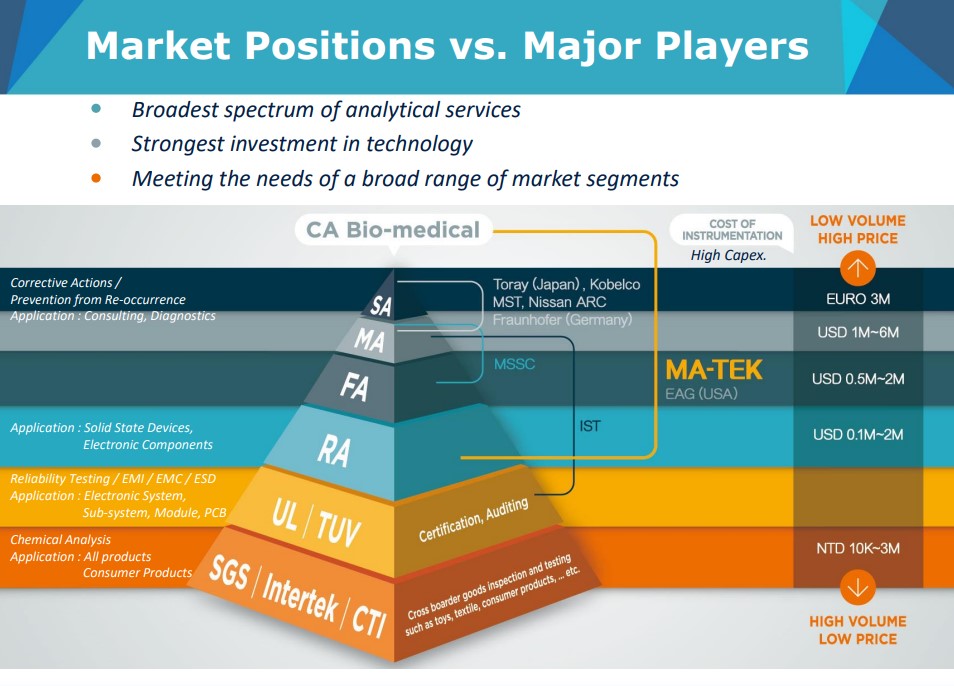

閎康這間公司是經營半導體檢測實驗室,還是亞洲最大,主要從事半導體晶圓材料分析(MA)、半導體封測階段的故障分析(FA),封測完成後的可靠度測試(RA)。

在台灣竹科、南科、內湖等地都設有實驗室,中國則位於上海張江。

訂單主要來自IC設計公司、其次為半導體製造、LED廠、IC封測廠、材料廠、研究單位、電信設備廠。

銷售地區主要是台灣和中國,主要競爭對手是宜特(3289)。

法說會資料這張圖可以先看,產量低但是高價格排序來說SA→MA→FA→RA

|

|

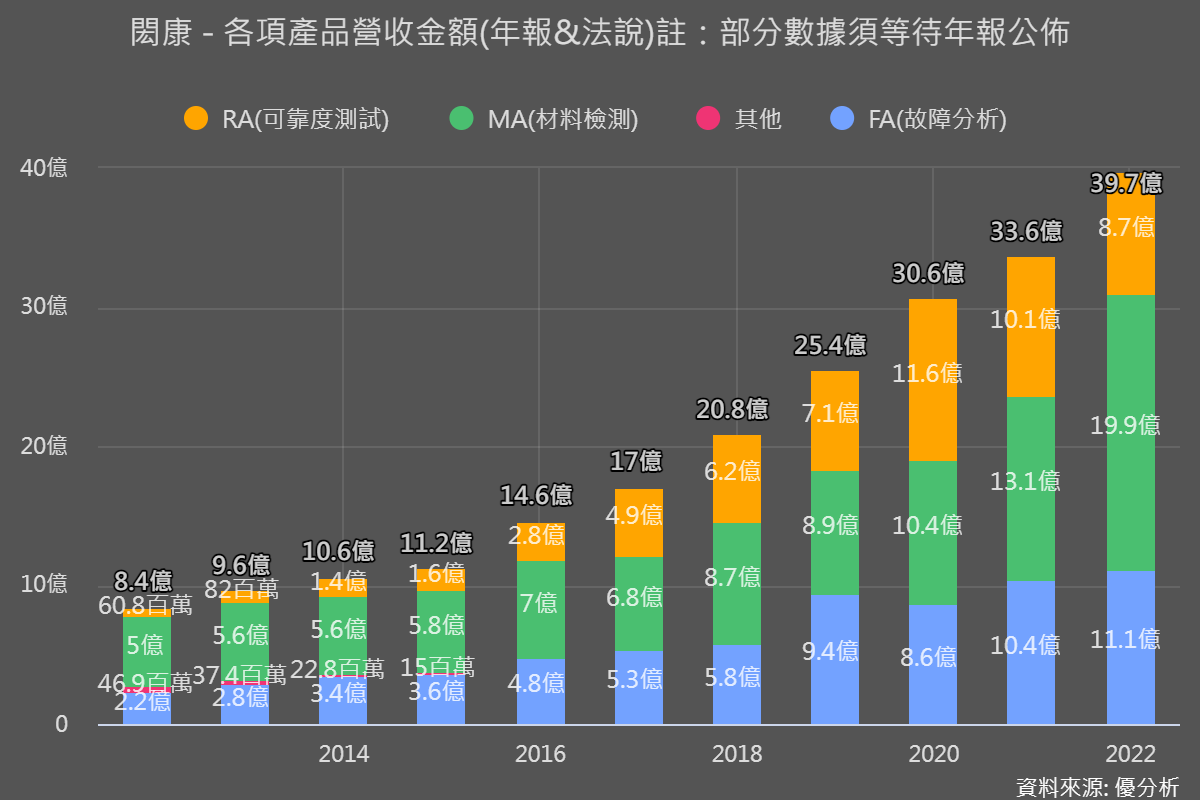

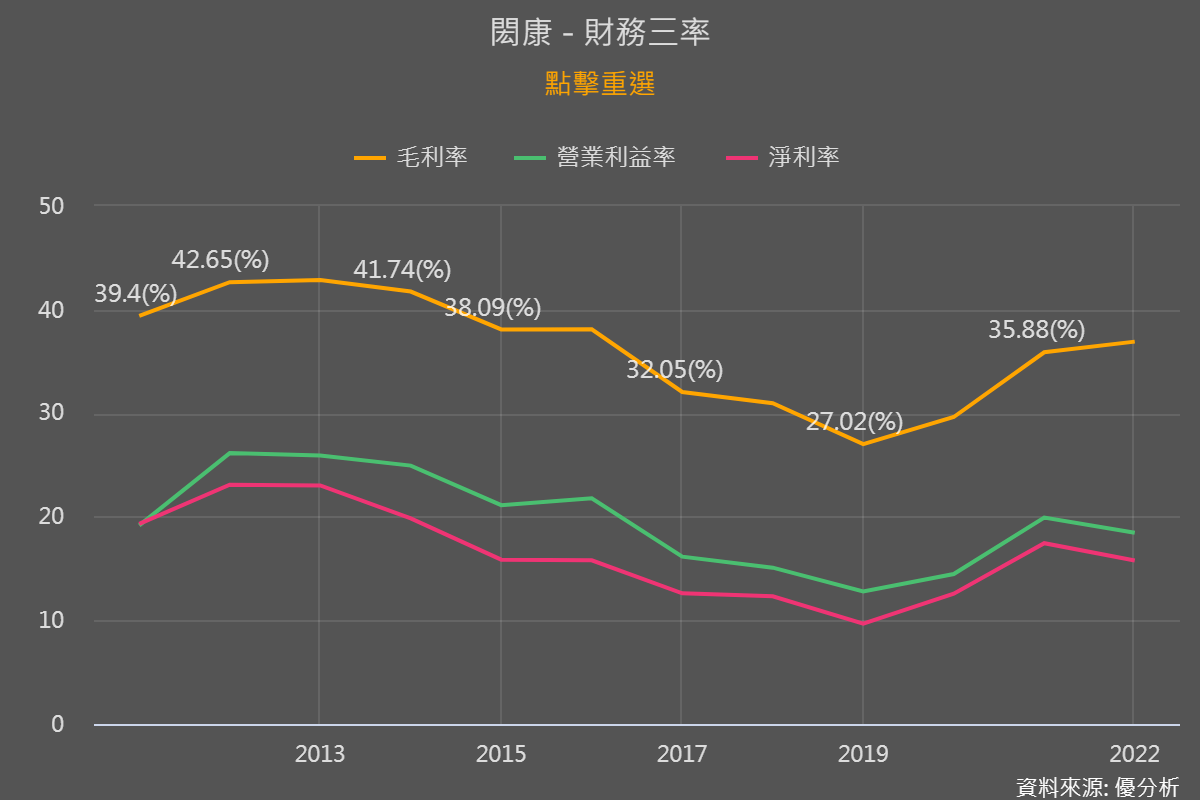

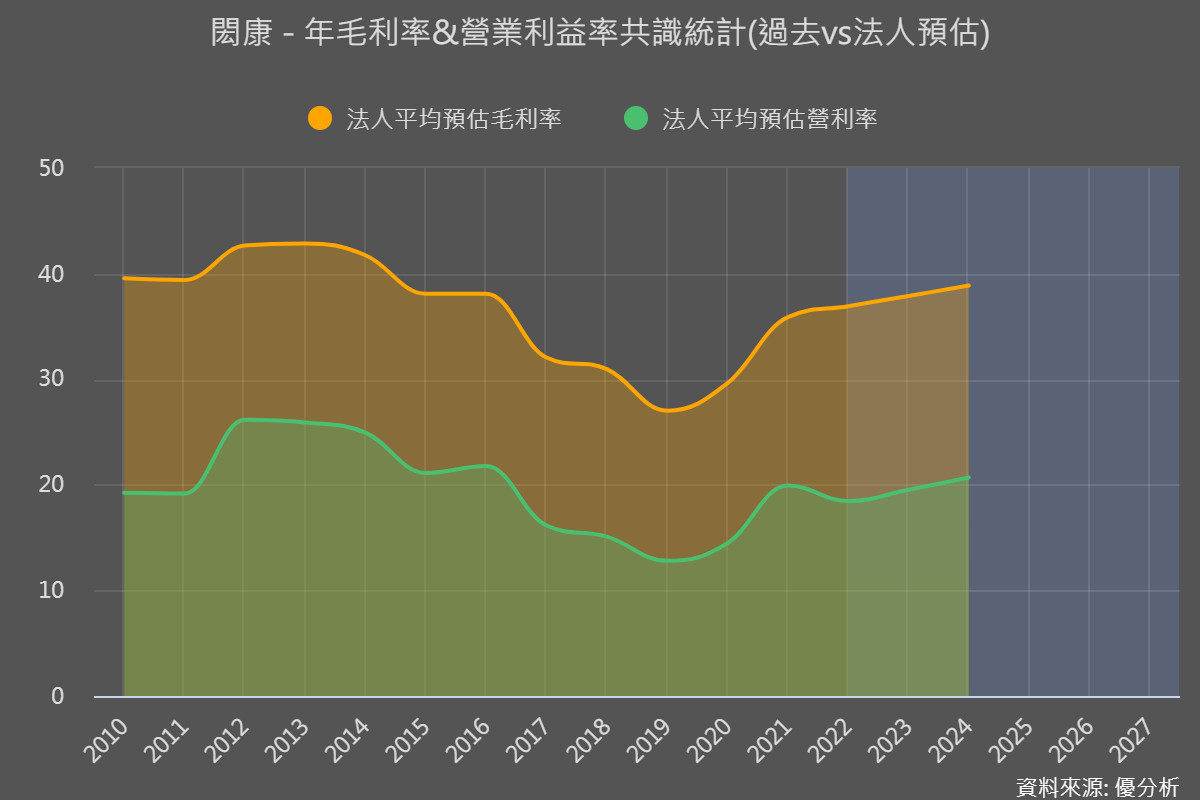

這種成長型公司的要去看毛利率有沒有改變,近期毛利率不但沒衰退反而成長,過去雖然衰退後已經逐漸回來了,為什麼會這樣,通常原因有兩種產品組合優化或是要和競爭對手競價。

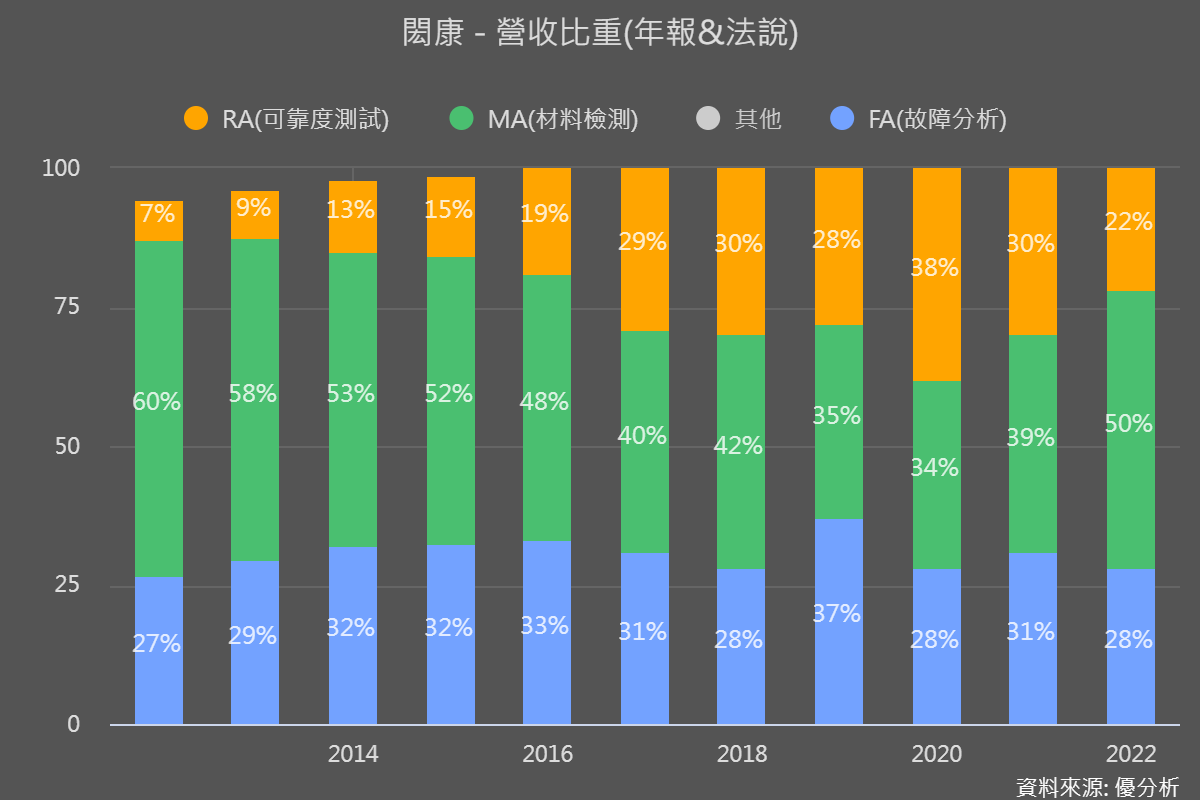

打開營收比重比對,RA可靠度測試和FA故障分析比重下降後,整體營收毛利率成長上升到將近37%,前面有說到真正最賺錢的MA材料檢測,材料分析在所有實驗室分析領域當中技術層次最高,所以之前毛利率下滑關鍵因素是MA材料檢測占比下滑嚴重。

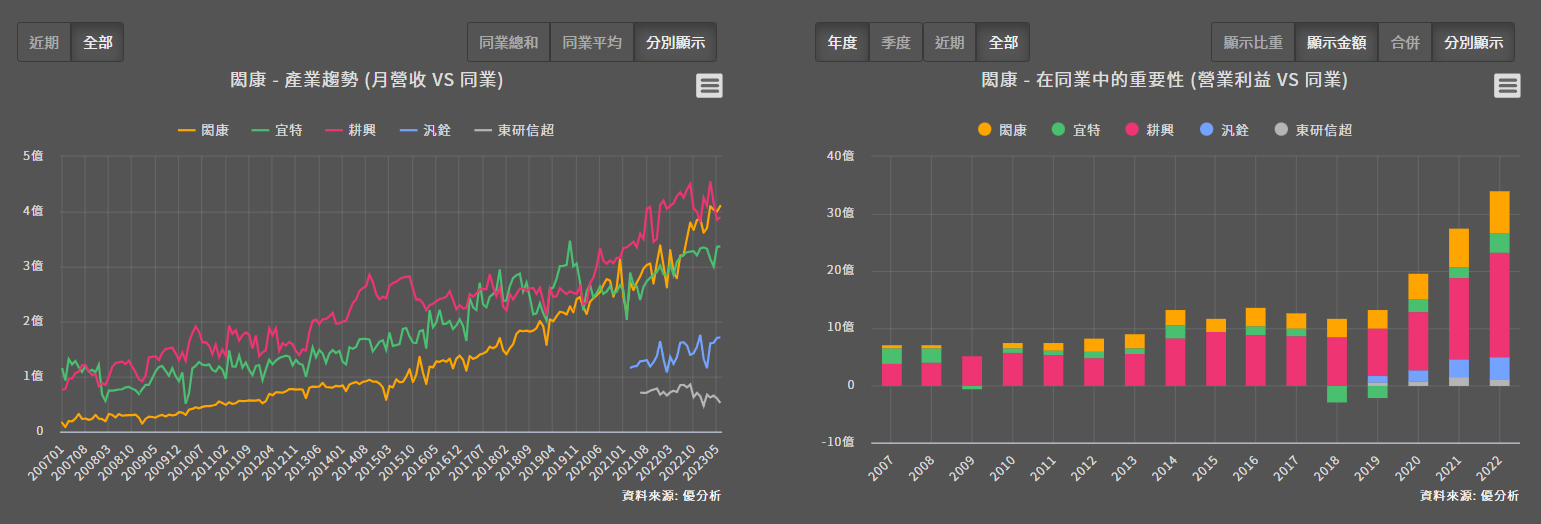

這時候要參考同業是不是也有同樣成長跡象還是只是一枝獨秀。

以這兩個來看各家表現也都在逐漸成長,整體也是持續創新高。

再看這幾間公司,以耕興來說最亮眼,再來是閎康。

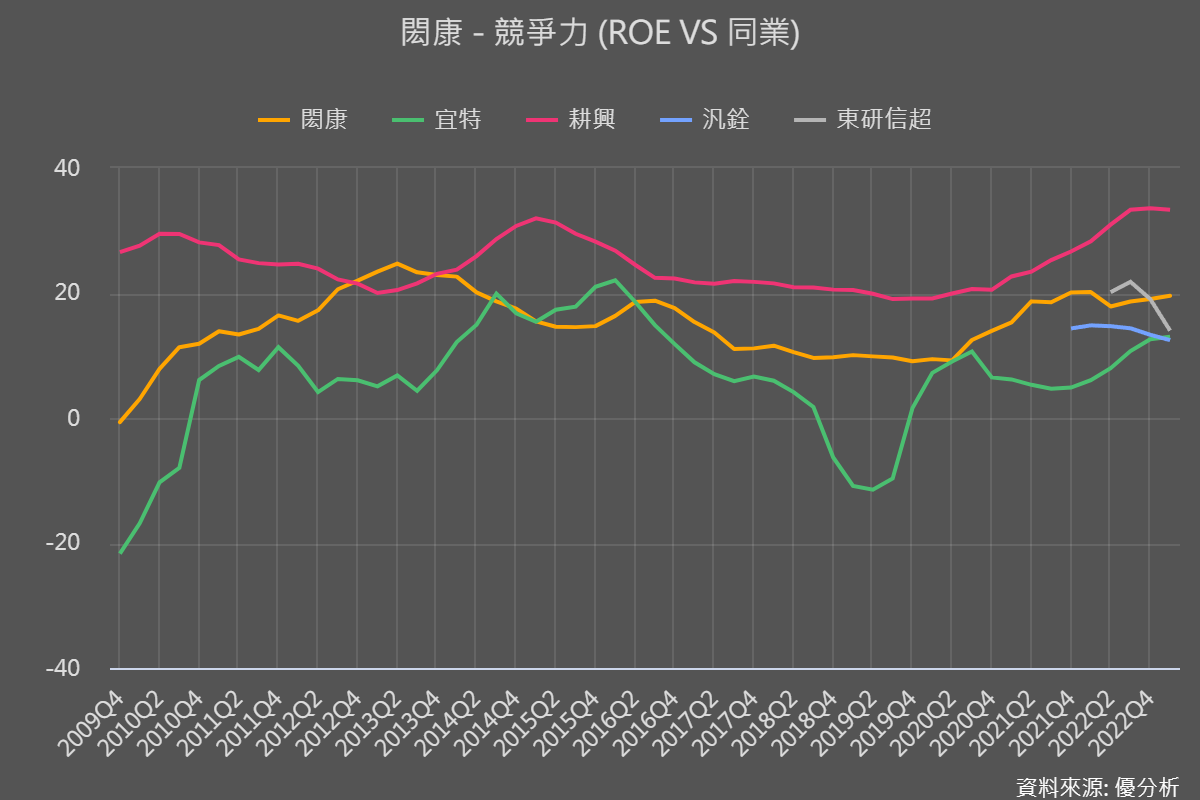

ROE是反映公司用股東錢賺錢的的能力,越高表示賺錢能力越強,股東也會越開心。

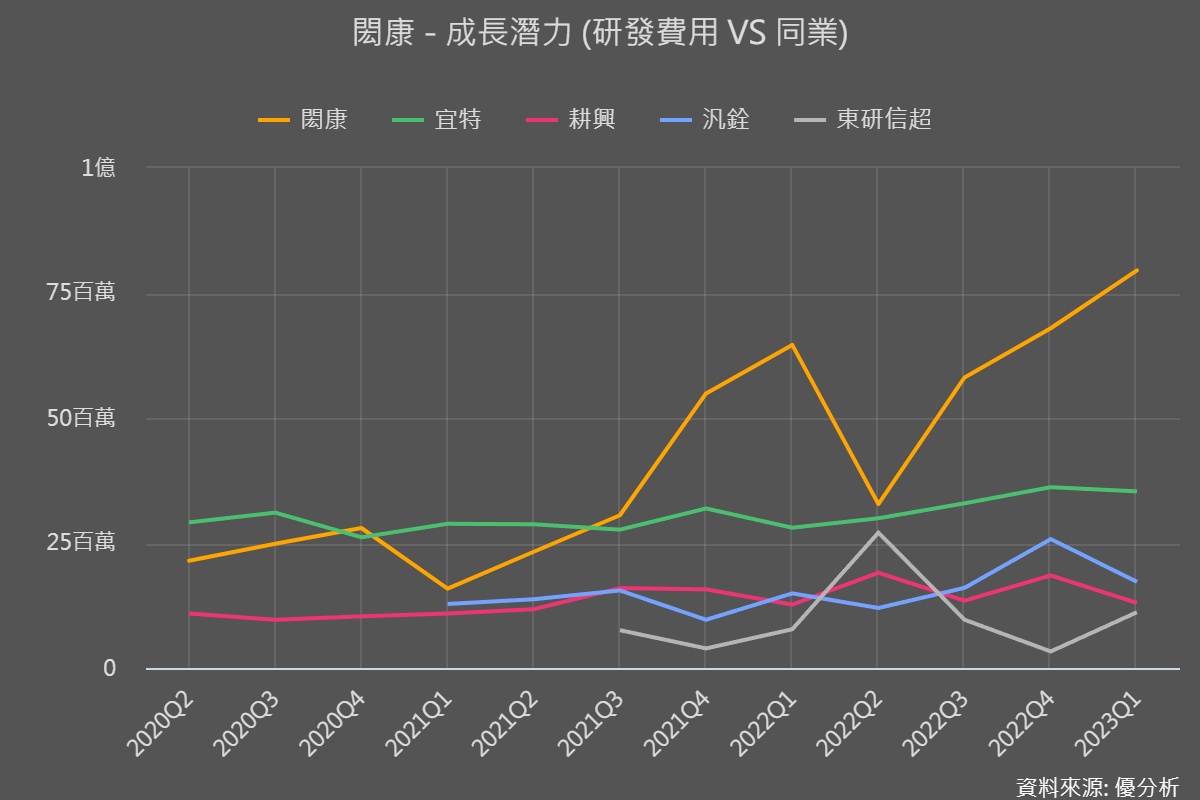

閎康相比其他同業來說,研發經費也是不手軟,持續開發新型態分析技術。

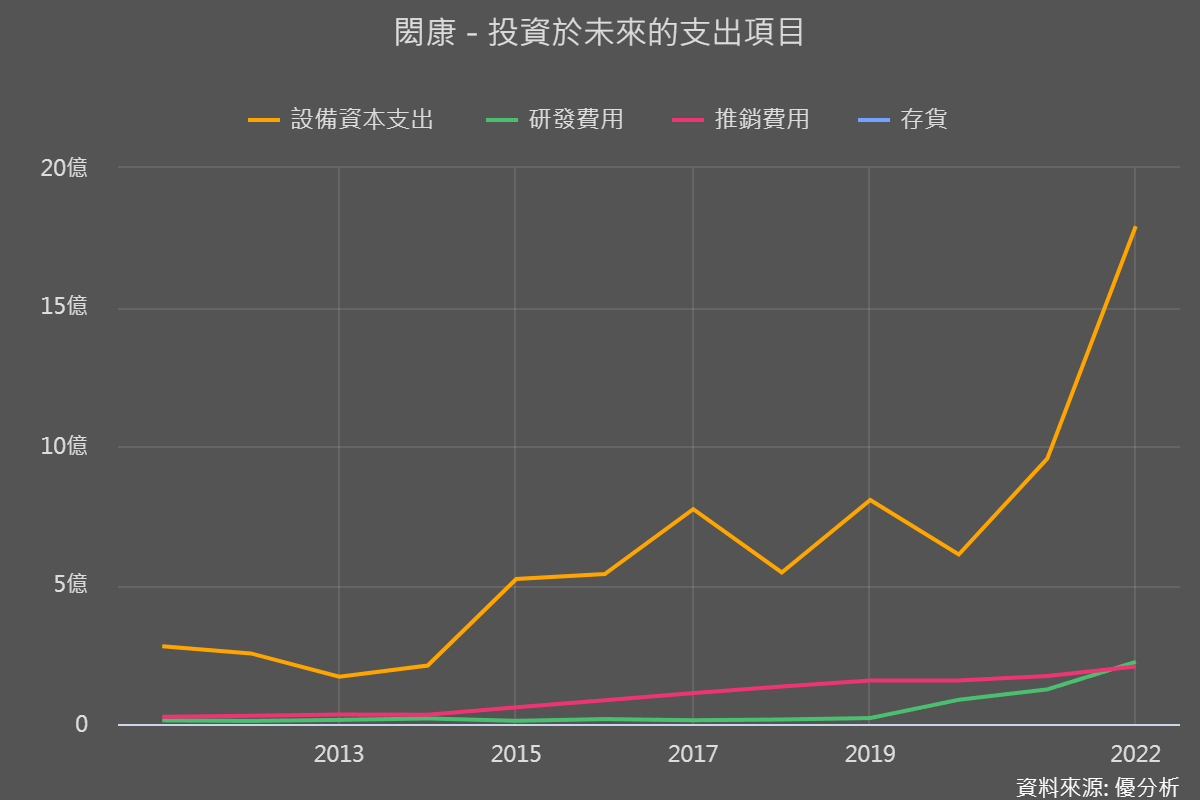

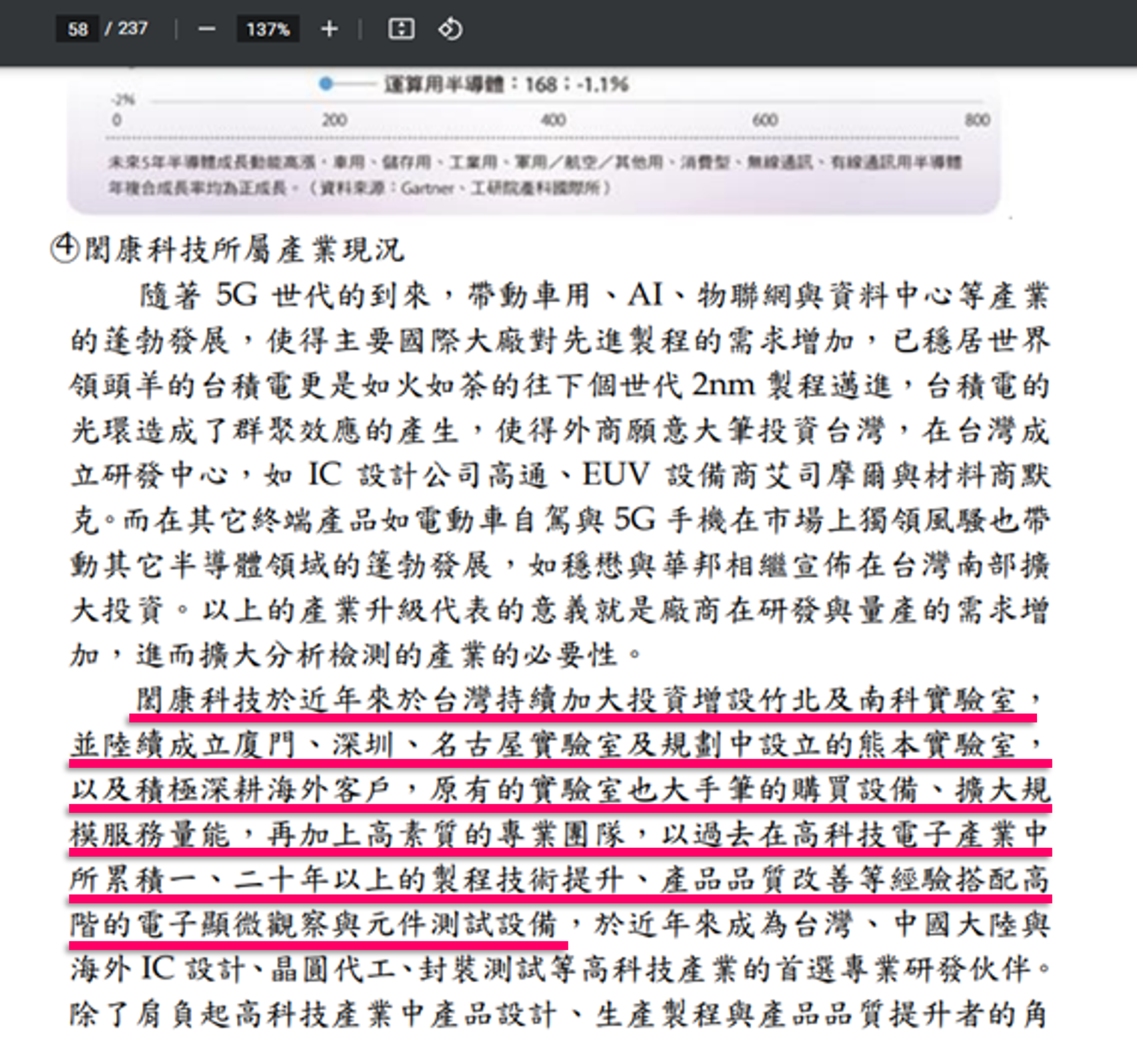

還可以從未來展望研究室了解公司投資哪些東西,目前已設備資本支出第一名,都在做什麼可以從年報看,閎康科技於近年來於台灣持續加大投資增設竹北及南科實驗室,並陸續成立廈門、深圳、名古屋實驗室及規劃中設立的熊本實驗室,原有的實驗室也大手筆的購買設備、擴大規模服務量能,再加上專業團隊,製程技術提升、產品品質改善等經驗搭配高階的電子顯微觀察與元件測試設備。

所以知道公司把錢投資去哪了吧!

|

|

市場法人怎麼看呢?

|

|

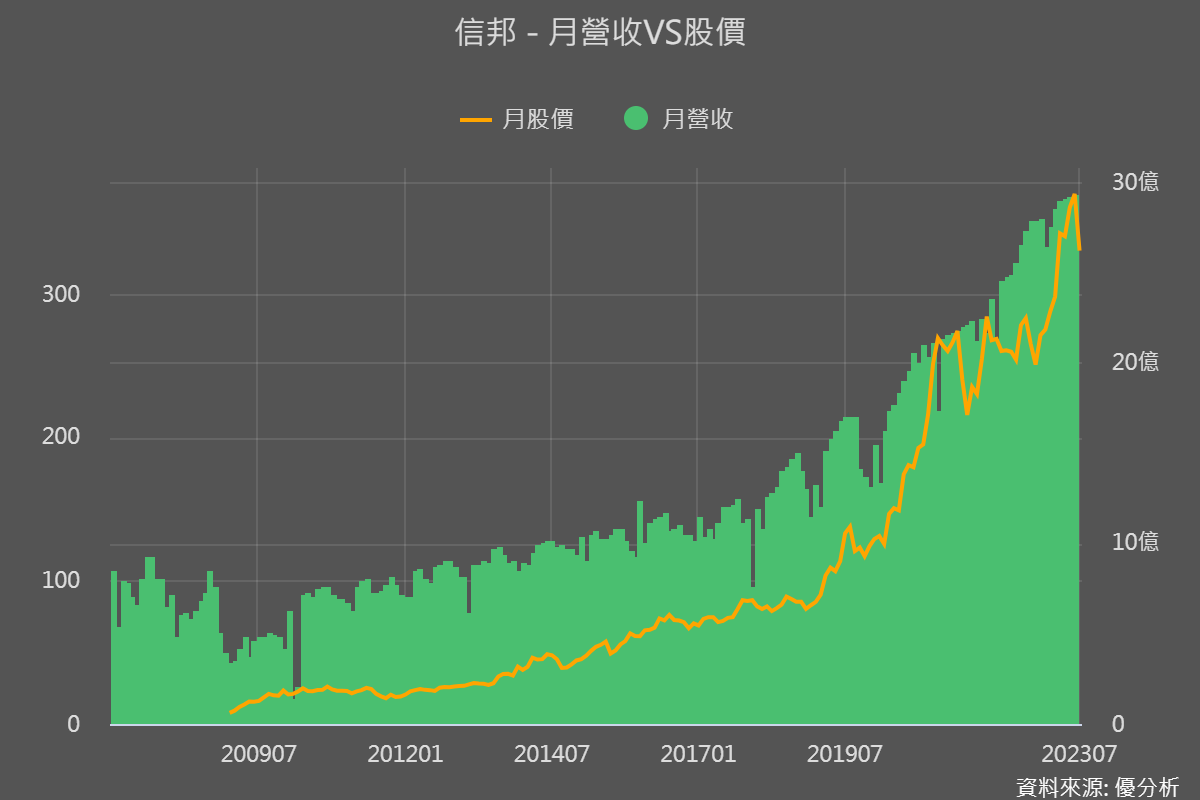

連接器供應商-信邦(3023-TW)

6月營收比去年多賺14%,以今年上半年營收已經賺贏去年度上半年的19%

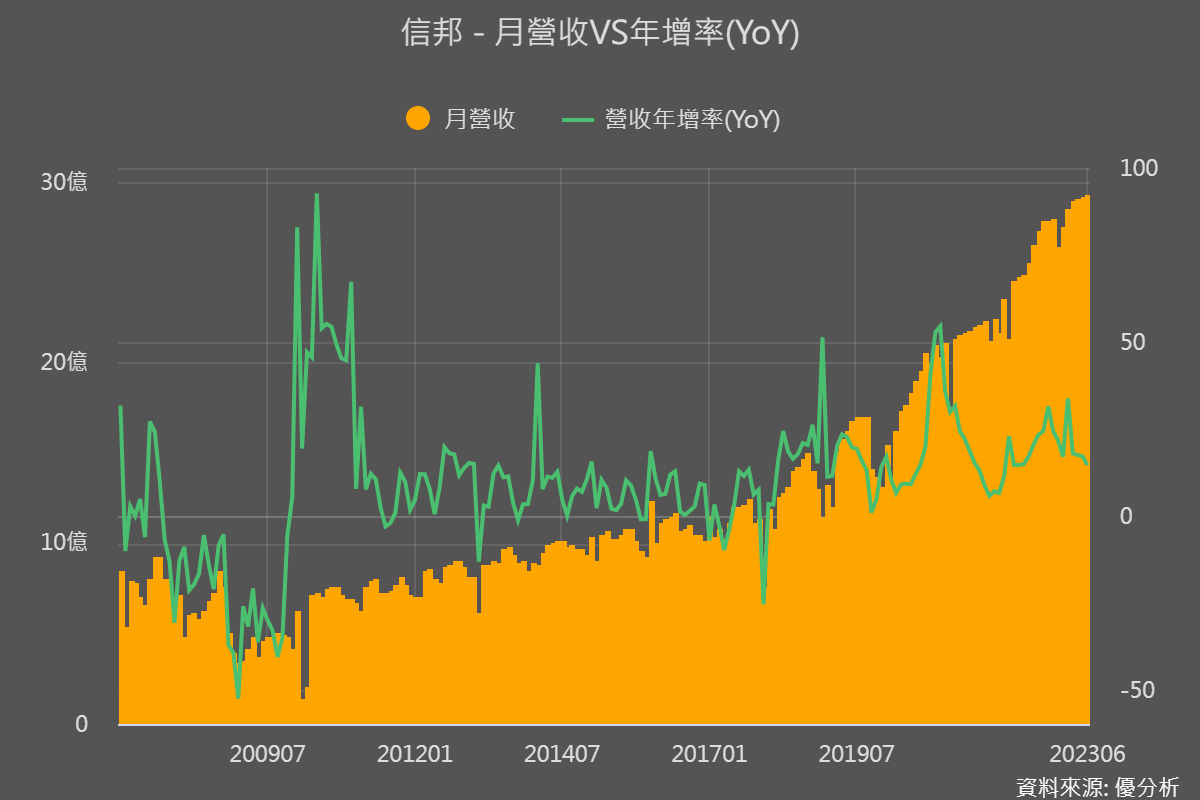

這樣的營收趨勢圖和剛剛說的閎康一樣很漂亮,年增率長期都大於0

|

|

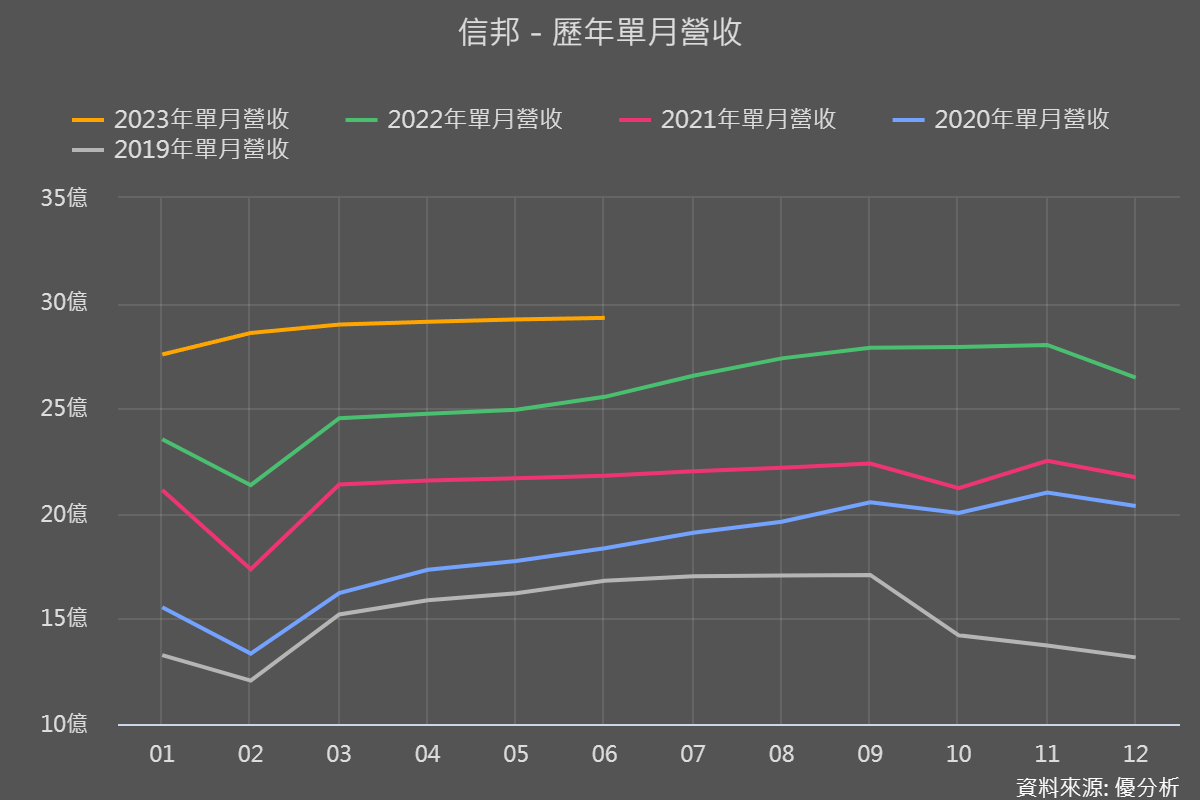

從歷年單月營收也能映證這件事情,2019年、2020年、2021年、2022年到現在2023年每月營收都是持續成長。

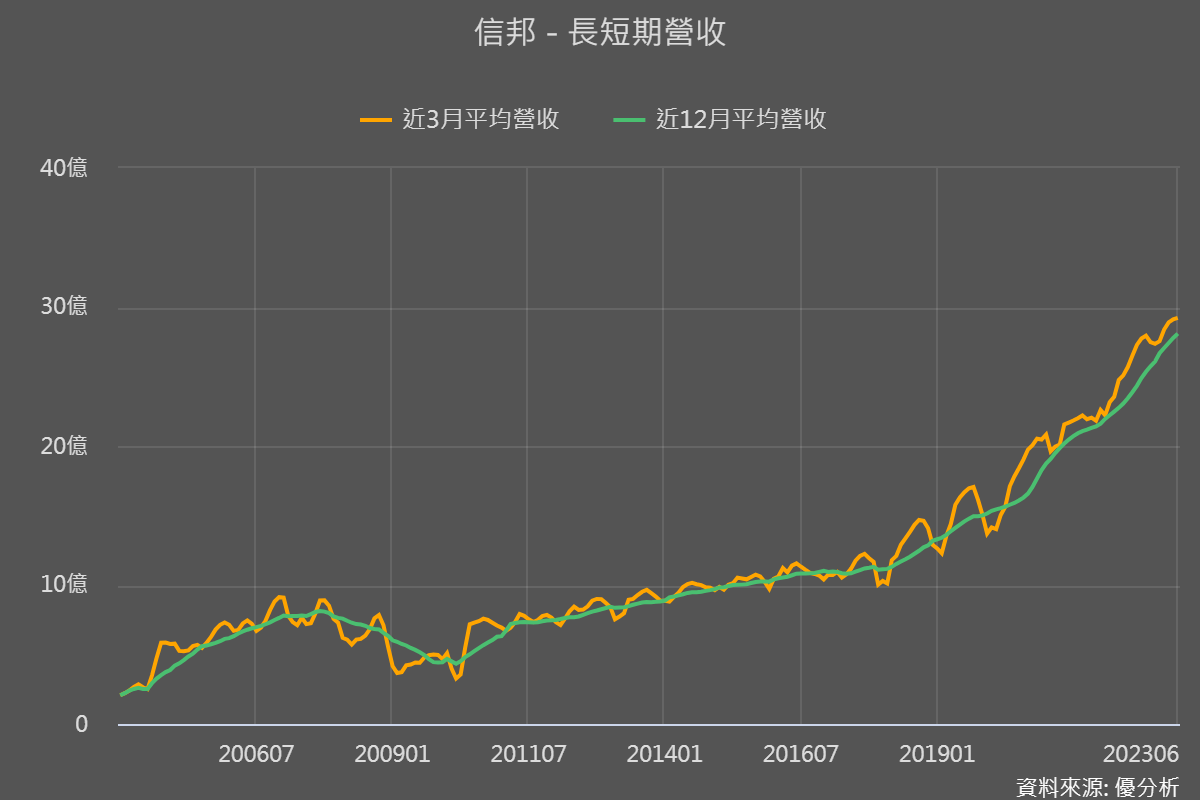

長短期營收也是黃線大於綠線,也表示營收動能真的很好。

|

|

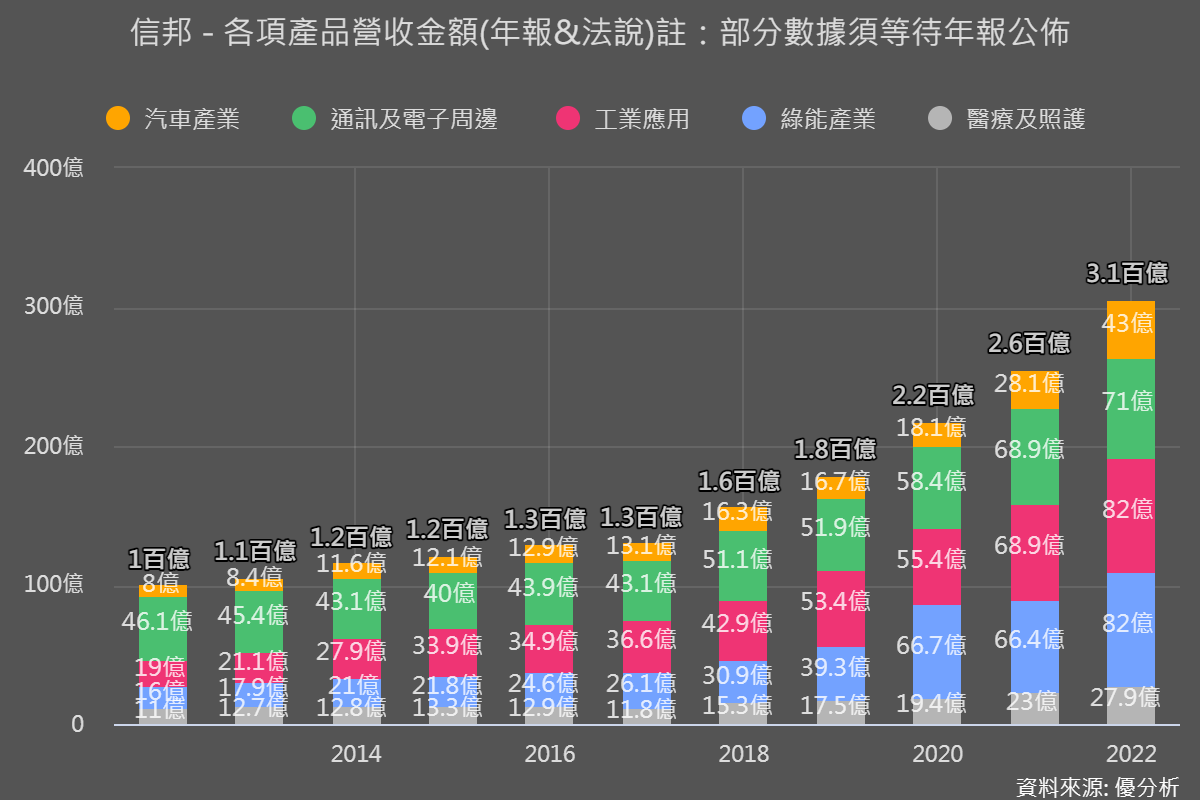

信邦是做連接線組、連接器供應商,客戶廣泛分佈於:電子產品、醫療、綠能、工業產品領域,另外也代理日本Hirose的連接器,主要在亞洲銷售。

生產基地遍佈歐洲(匈牙利)、美國、中國、台灣。

這邊可以注意到公司簡介的一段話,信邦經營只專注特殊規格產品,並且高度客製化,生產模式也與眾不同,只做前端設計與後端組裝,零組件生產則是多數委外代工,藉此減少資本支出的風險。

|

|

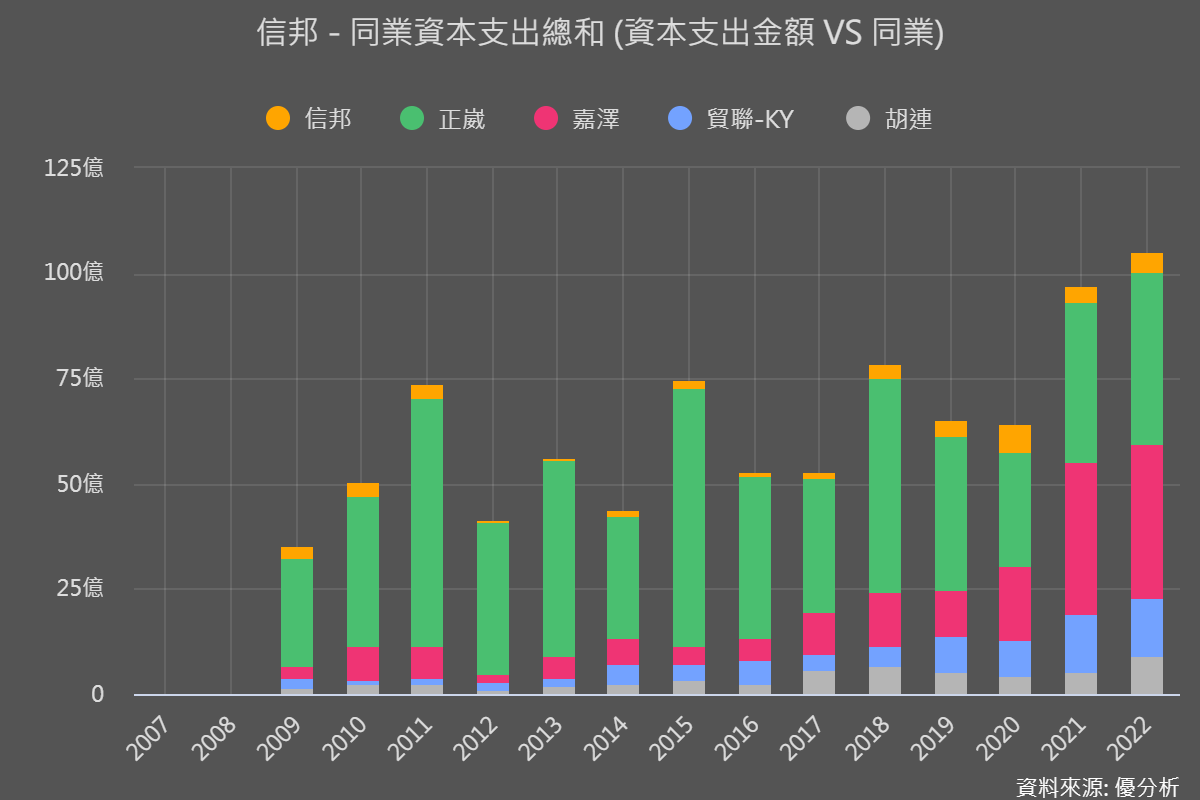

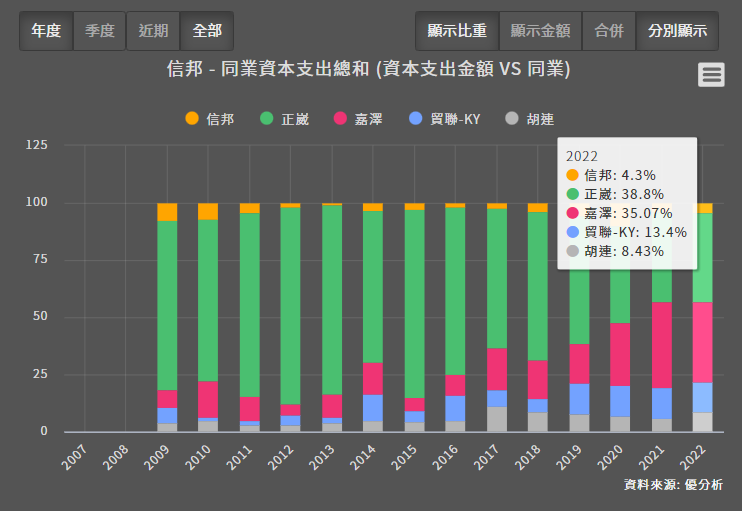

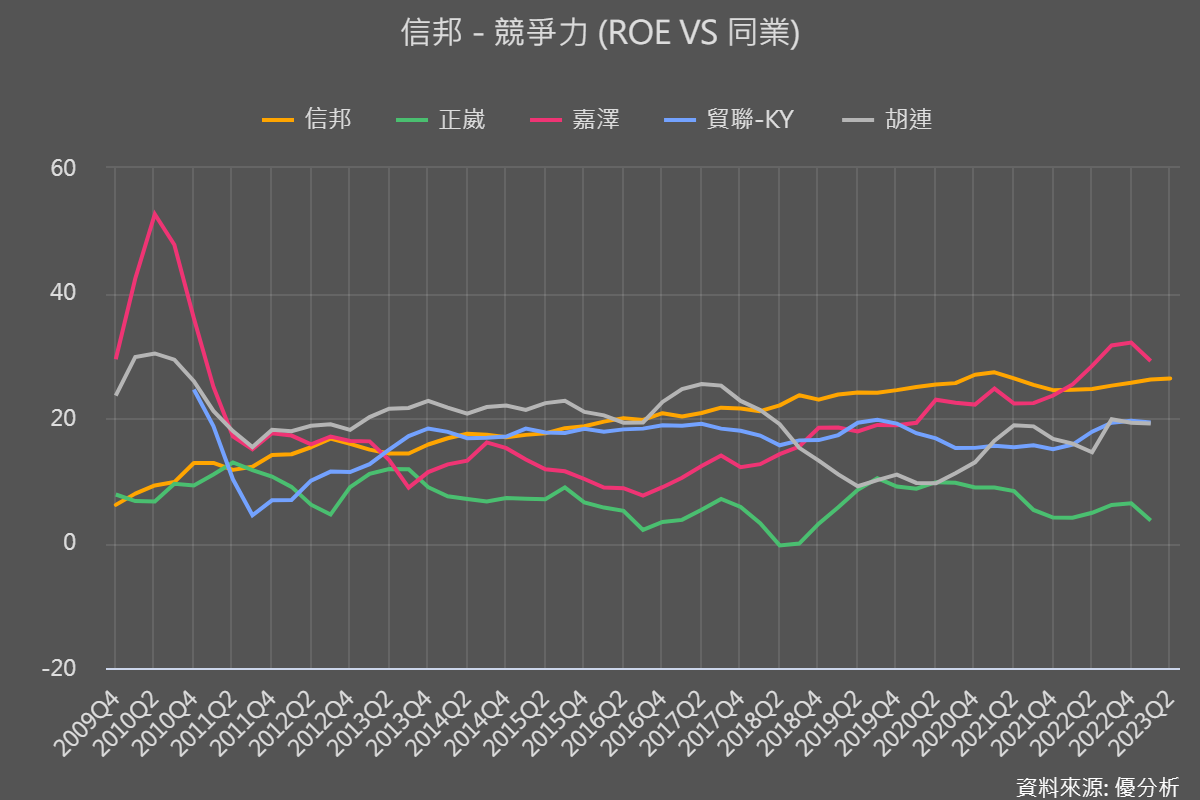

要映證這段話可以看同業比較的同業資本支出,很明顯其他像是正崴、嘉澤都是不斷的投資資產、土地或是設備等,整體比重來說信邦只占4%,其餘最高都來到30%以上。

|

|

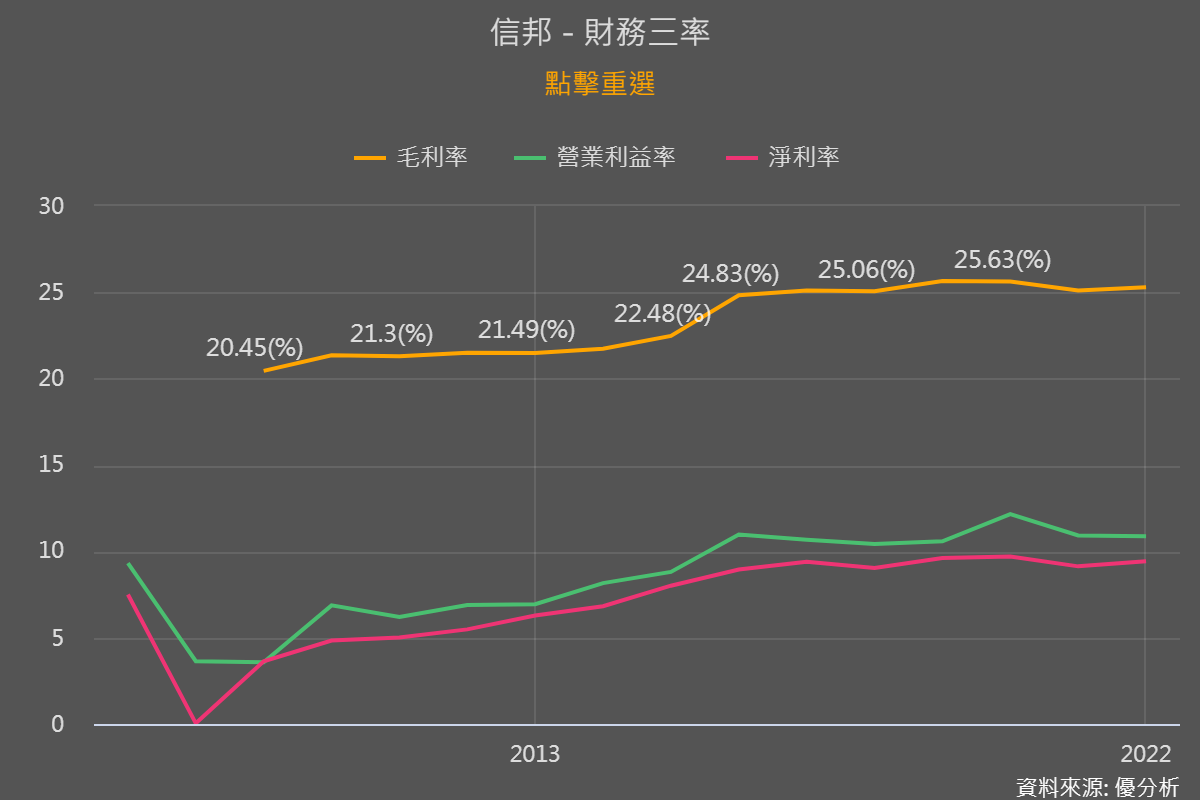

一樣要看毛利率,信邦毛利率維持25%以上,也表示信邦沒有削價競爭,也就是為了賣降低售價進而影響毛利。

再看同業的ROE,以嘉澤賺錢能力最高,再來是信邦,兩個相比差勁3%,都是相當不錯會賺錢的公司喔!

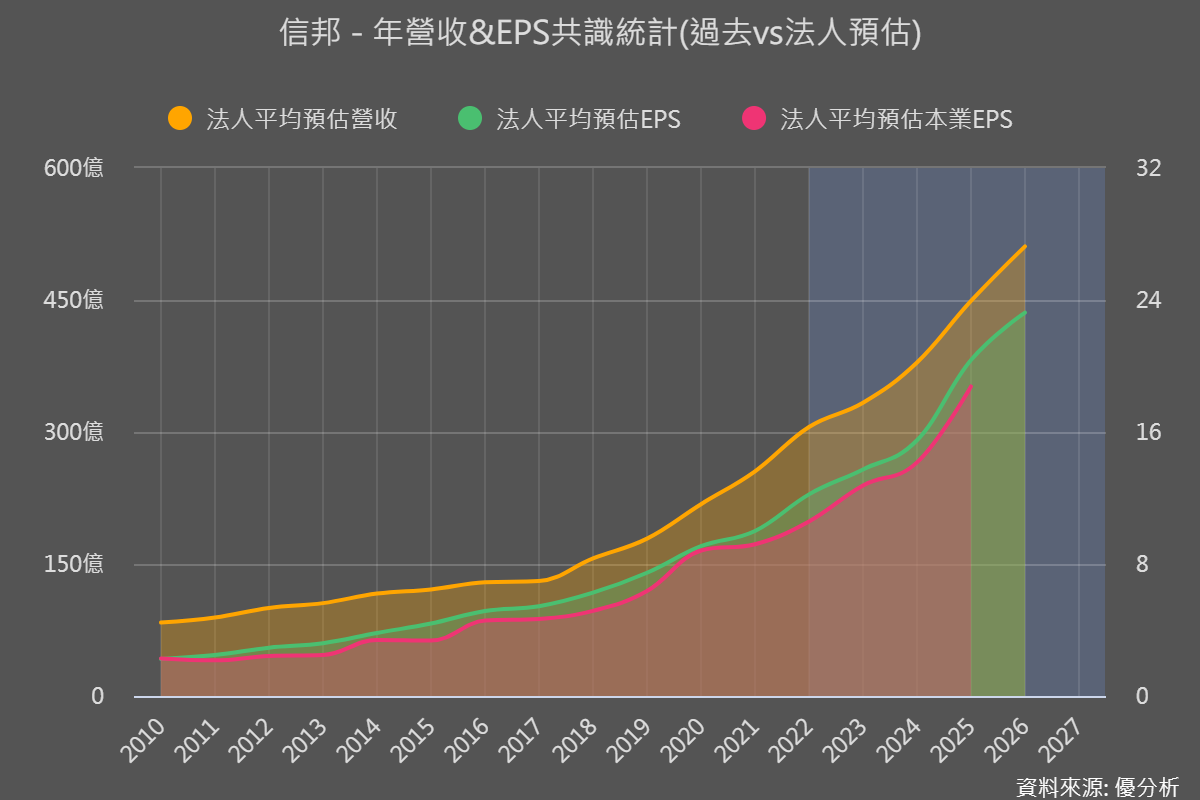

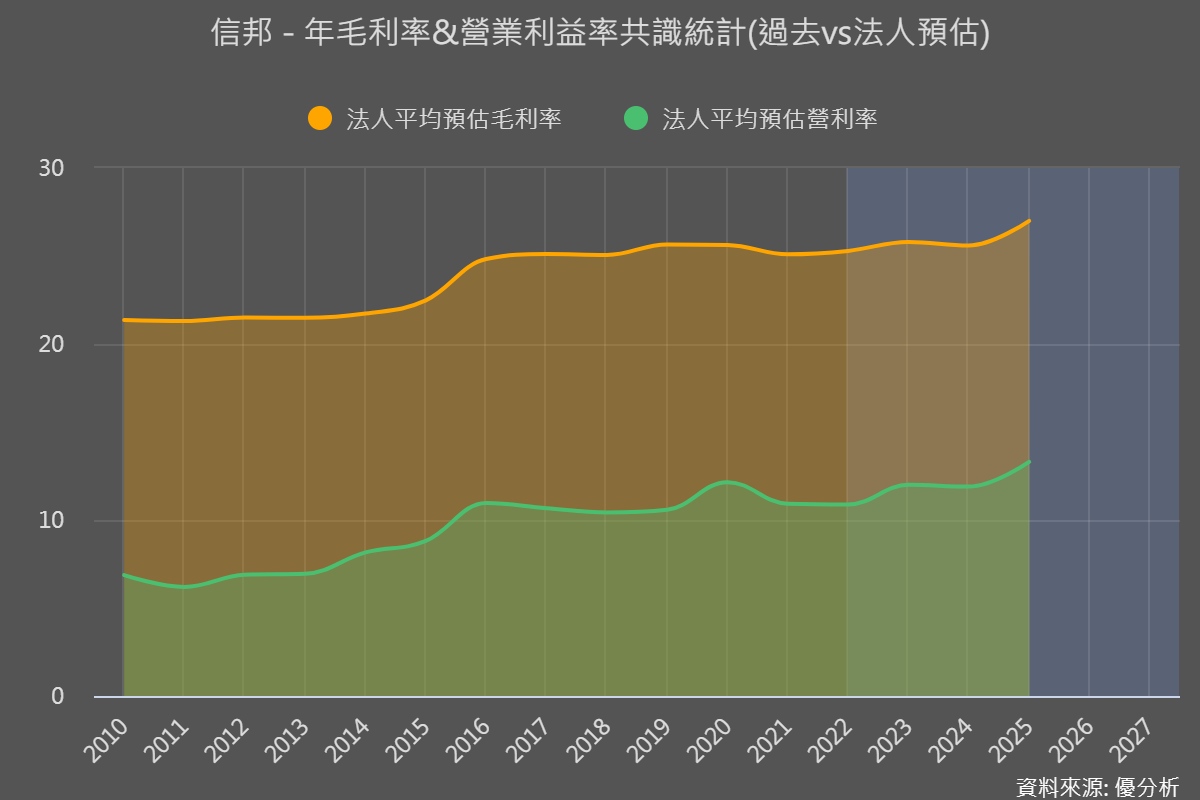

市場法人怎麼看呢?

|

|

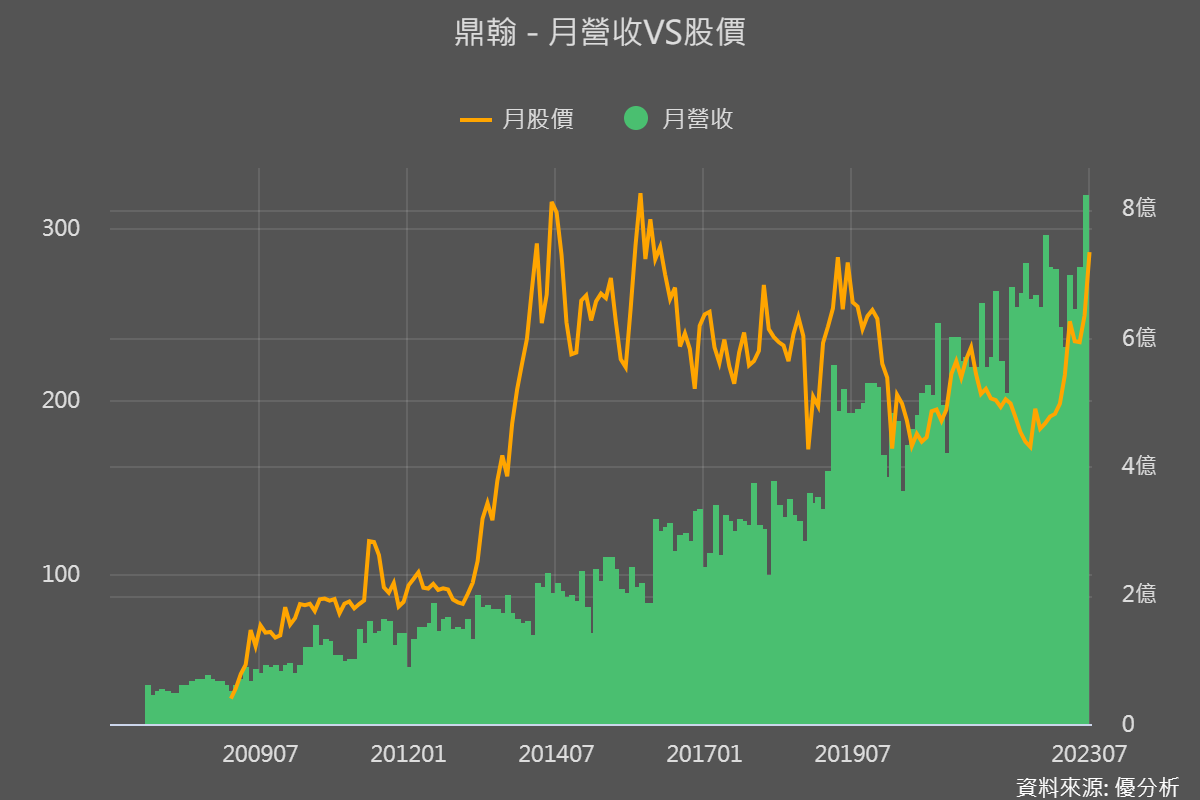

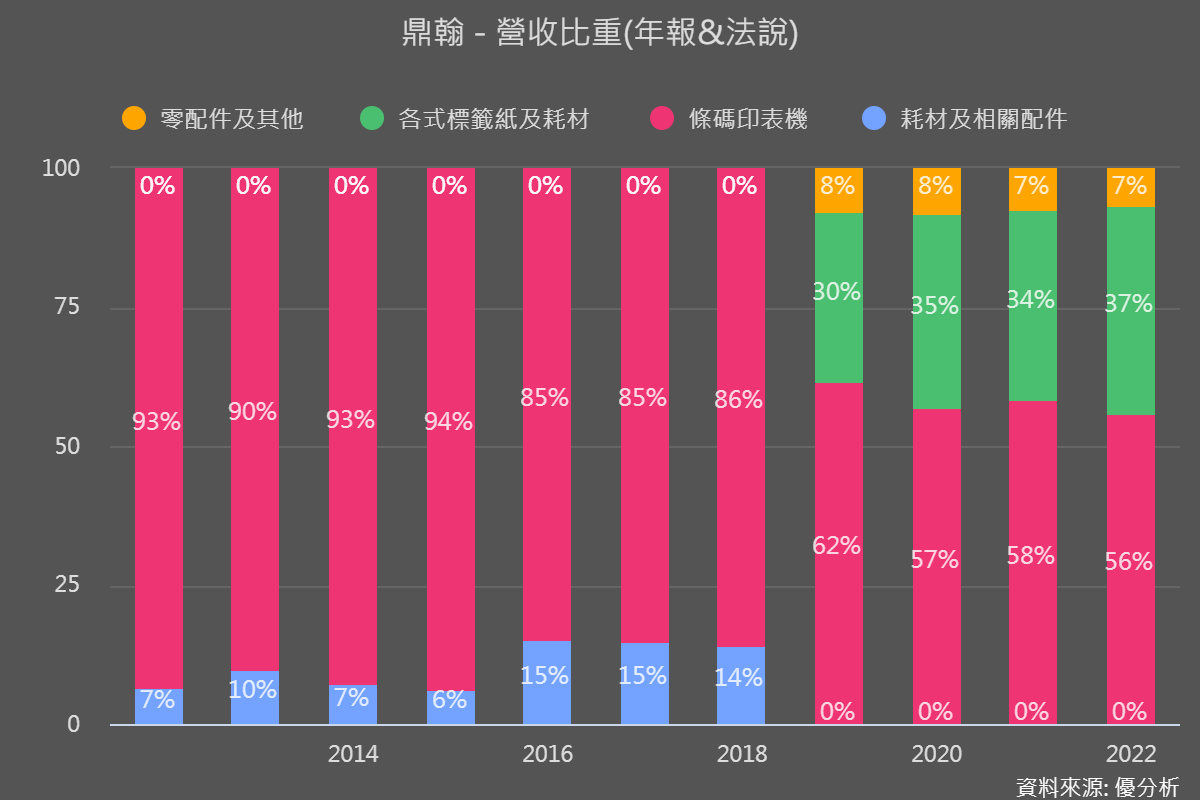

台灣條碼標籤印表機供應商-鼎翰(3611-TW)

目前6月營收比去年多賺14%,以今年上半年營收已經賺贏去年度上半年的7%

這公司就沒有像前面兩檔這麼漂亮,甚至股價在2014年漲太兇,導致後面連年下跌,現在才正努力起來。

|

|

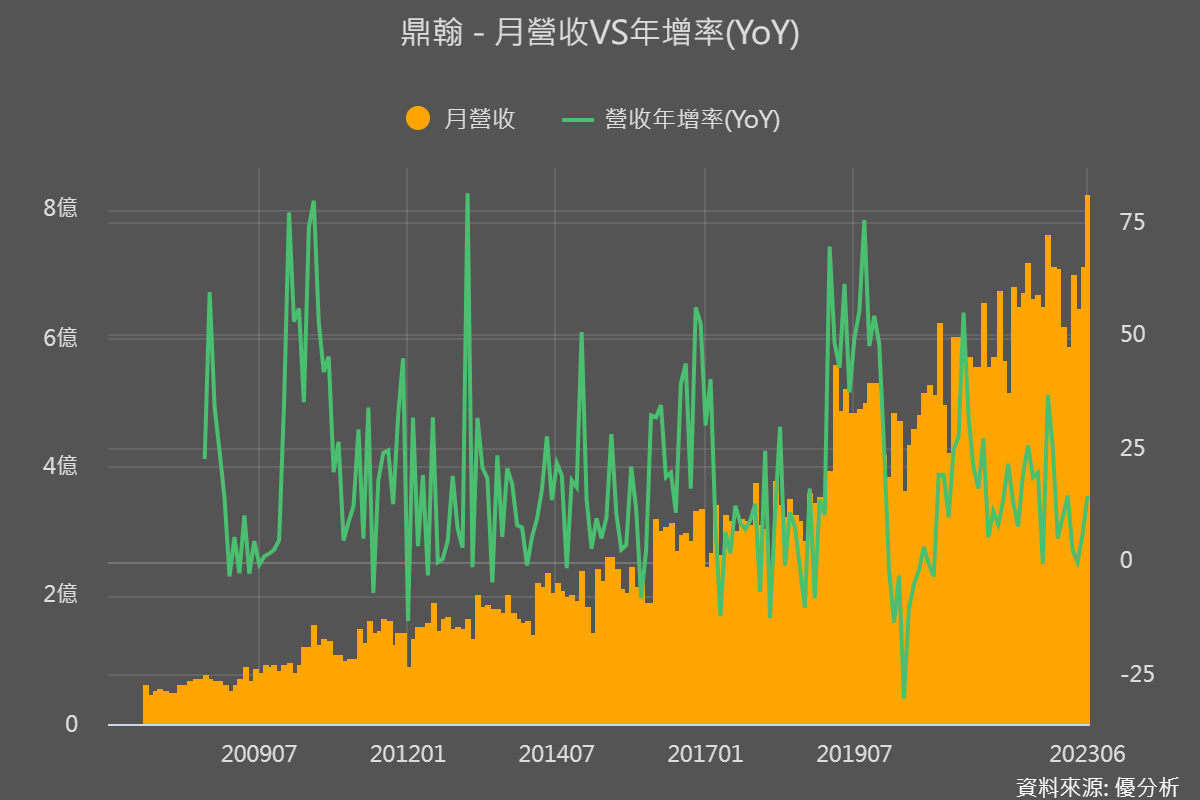

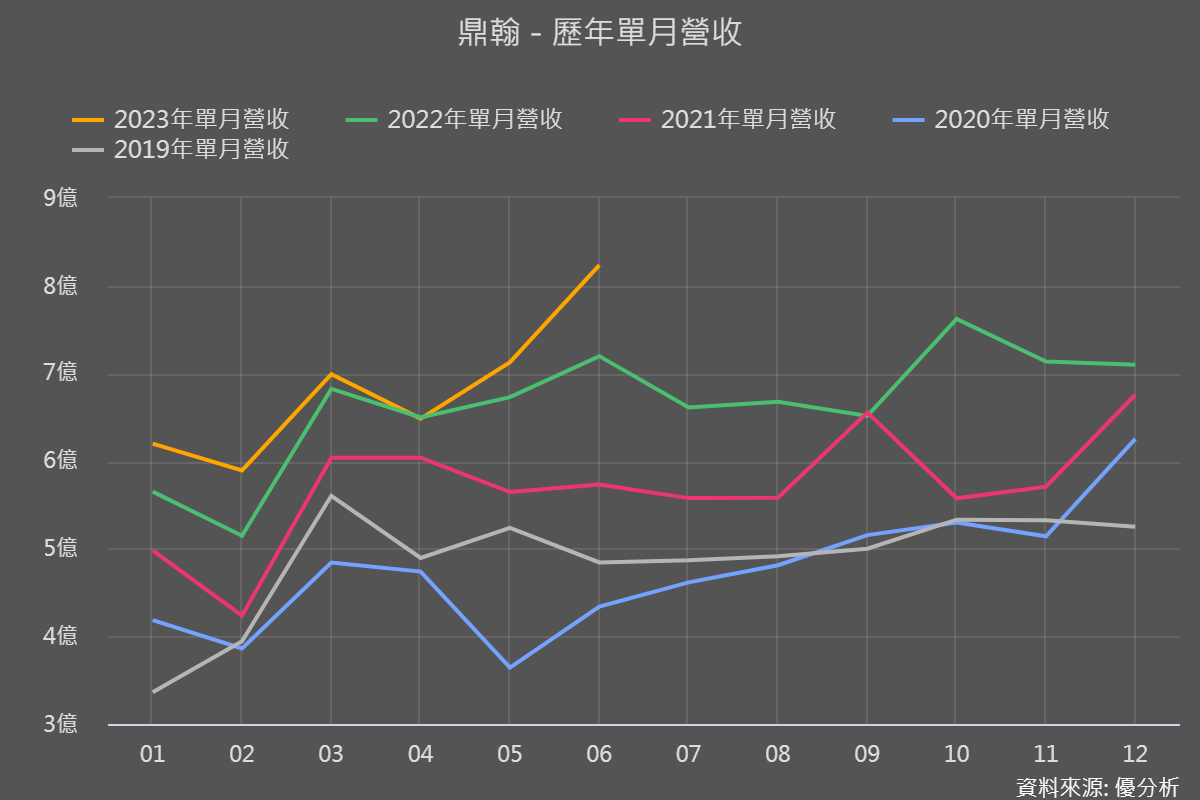

歷年單月營收稍微起伏,不過也算是成長型的公司,目前來看長短期營收也是黃線大於綠線,前兩個月的趨勢也從弱轉強,表示營收動能好轉中。

|

|

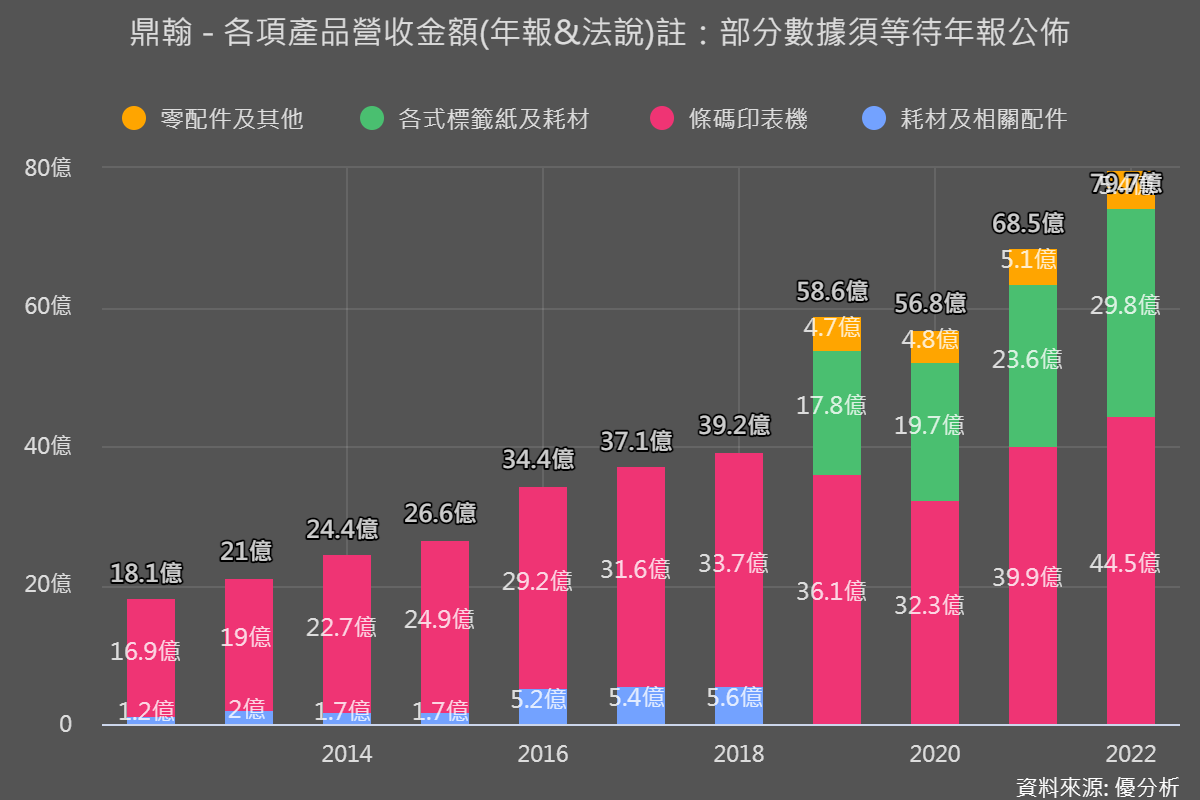

先了解鼎翰是台灣第一大條碼標籤印表機供應商,主要從事製造條碼印表機、掃描器、標籤紙耗材,全球排名第五大,市佔率6~7%。

以自有品牌(TSC)營收貢獻八成以上,代工則以桌上型機器為主。

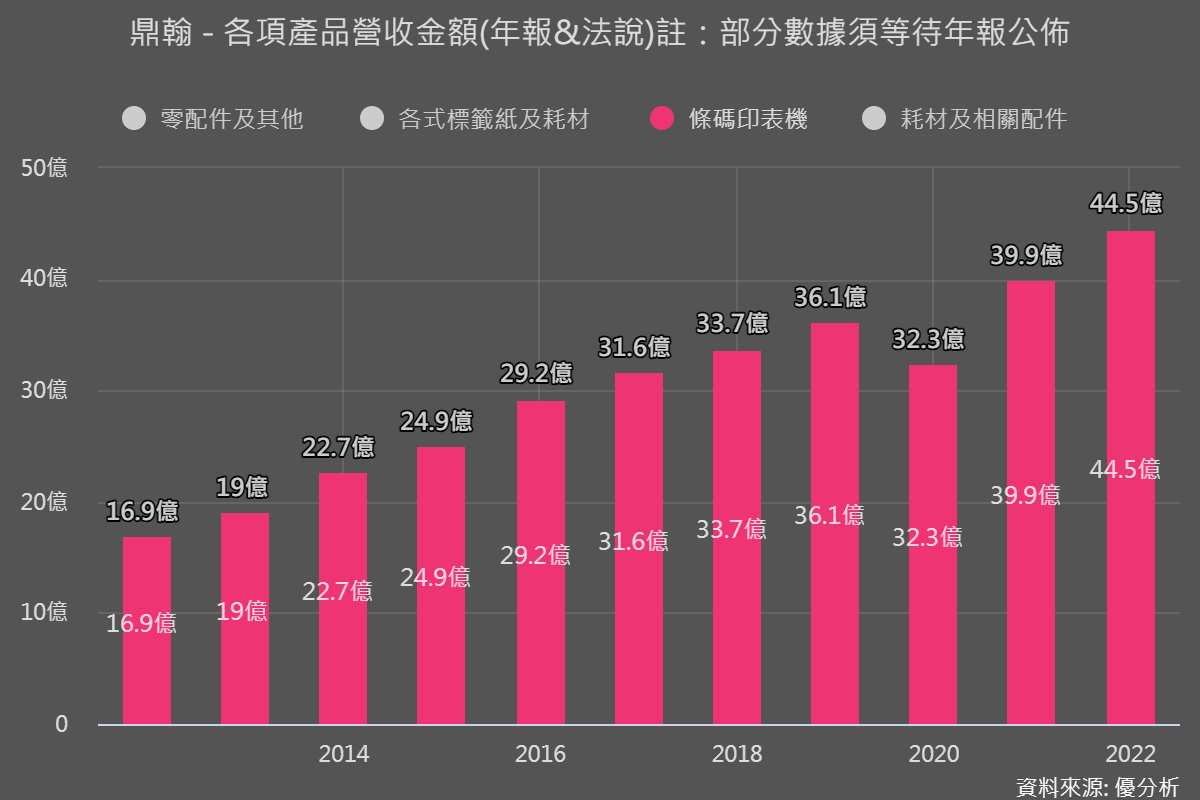

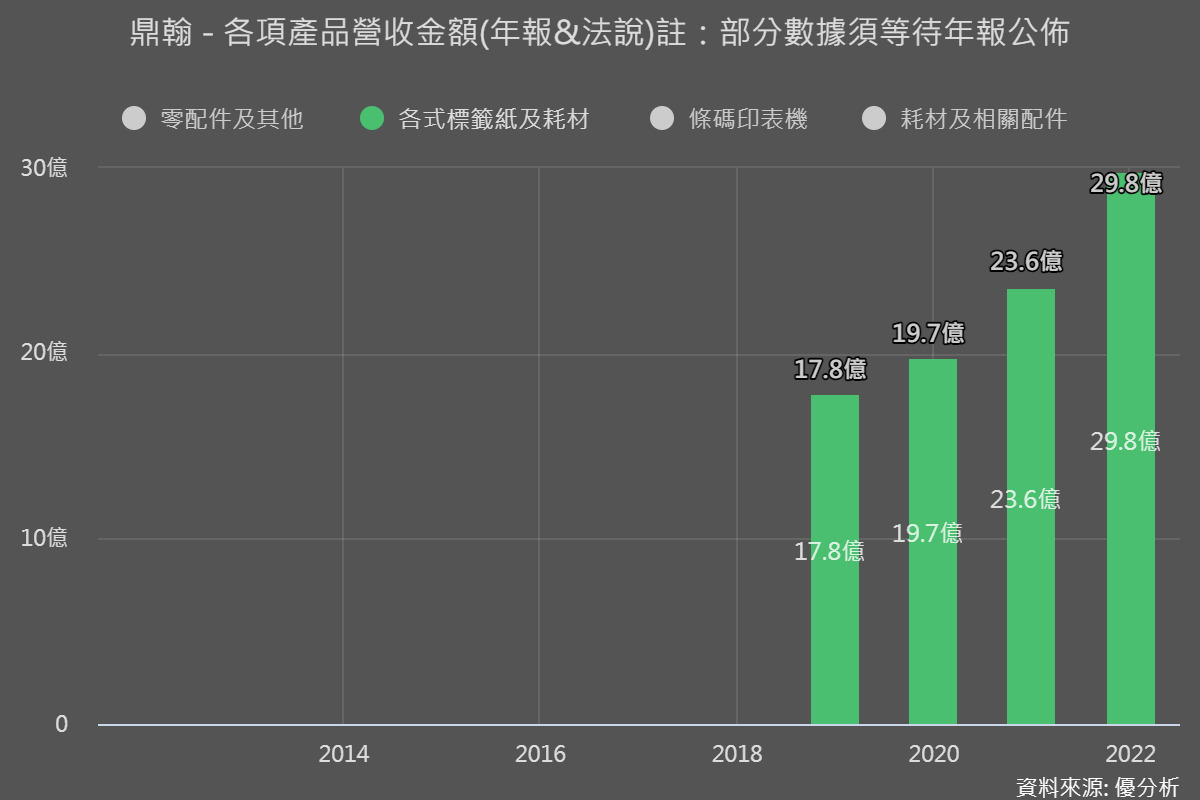

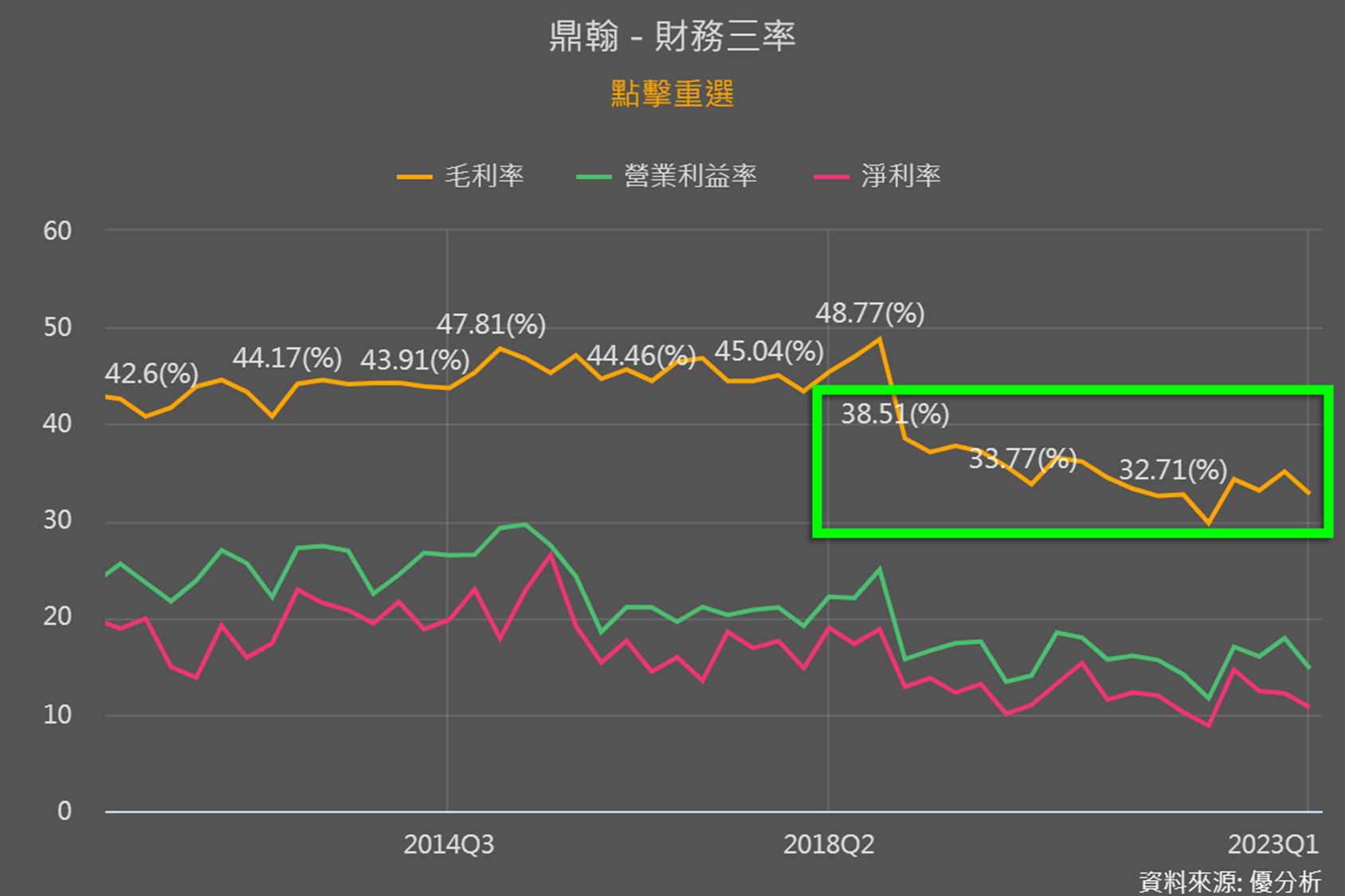

從營收來看,鼎翰在2019年發生產品組合的變化,主要營運的產品條碼印表機並沒有因為新產品來到,整個產品營收就下滑,但是為什麼公司願意經營這個新產品?有什麼好處?

|

|

|

|

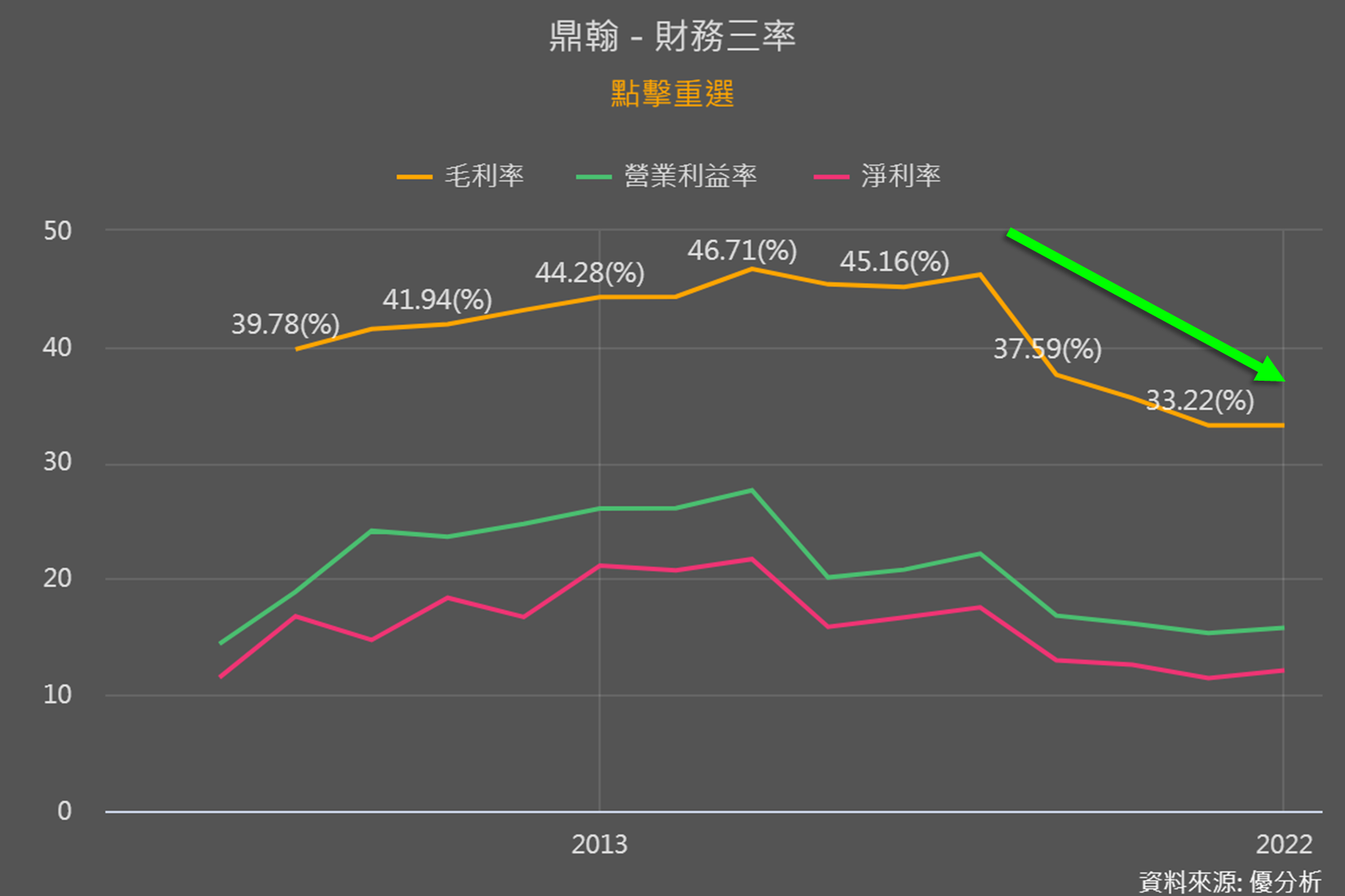

從圖表毛利率在2019年發生變化,從46%下降到37%,甚至還來到33%,這時候你就可以推論毛利率是不是被這標籤紙跟耗材拉低毛利。

|

|

耗材到底有什麼好康,讓這營收持續成長,讓鼎翰願意降低毛利?

可以去回追法說會資料或是年報資料,甚至google,這邊我會先從法說會資料下手,簡單來說法說會是對公司對法人招開的業績說明會,所以有變化很容易從這邊找到。

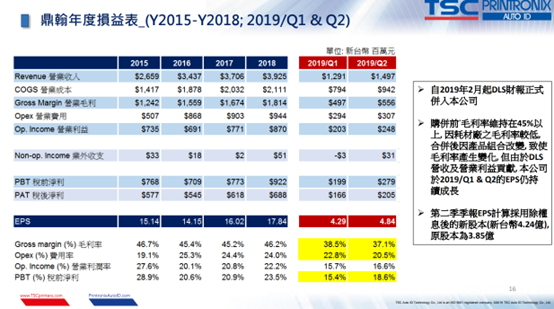

從2019的資料打開找,有沒有看到未來策略及成長機會下面有寫到重要的耗材可帶來重複性的購買及增加客戶關係,再往前看看有沒有提到毛利率的東西,第16頁2019年2月起DLS財報正式併入本公司,購併前毛利率維持在45%以上,因為耗材廠之毛利率較低,合併後因產品組合改變,致使毛利率產生變化,但由於DLS營收及營業利益貢獻,公司獲利仍持續成長。

|

|

所以毛利率下滑你還會擔心嗎?

發現問題,看數據推論問題點會在哪,你就可以知道問題出在哪,而這些自己解答過程會讓你在看下一檔股票的時候越來越快越來越順利,打開研究家的精神,去探討問題就不會被問倒啦!

市場法人怎麼看呢?

|

|

參考影片